圖:地方政府一般債與專項債餘額及增速

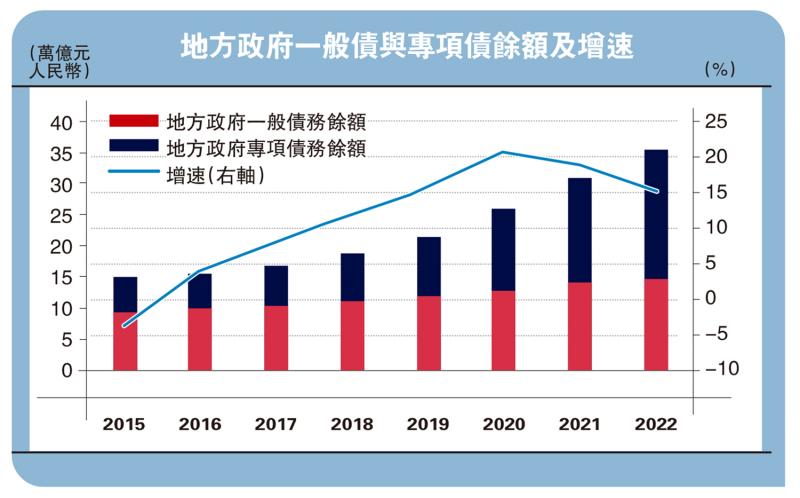

2015年以來,全國地方政府債務持續擴張,主要增量在於地方政府專項債務。2022年末,全國一般債務餘額14.39萬億元(人民幣,下同),專項債務餘額20.67萬億元,合計35萬億元左右,相較2015年分別增長55.4%、276.2%。尤其是到2019年以後,同比增速維持在15%以上,實際達到GDP增速的三倍。此外,地方融資平臺債務的餘額和增速應該也是非常驚人的。

這其中值得深思的是,如果一個經濟體主要靠大量舉債來拉動經濟增長,那麼從側面說明其經濟增長的內生動力是下降的。此外,全國城投有息債務規模快速擴張,每年增速均保持在10%以上。2022年末,全國城投有息債務為51.96萬億元,相較2011年的6.8萬億元增長6.7倍。對有息債務的規模和增速我們較難有非常準確的預估,但基於各投資機構的估算,總體規模應該是不小的。

過去的問題有其產生的歷史原因,我們現在需要討論的重點是如何讓經濟暢通運轉起來,盡可能拉低整個政府部門的付息成本。在這種情況下,由中央政府逐年發行特別國債來分批置換地方債或是一個潛在解決方案,至於具體采取什麼方式可以再做討論,但首先需要就此達成一定的共識及基本理念,那就是當前必須盡快降低整個政府的融資成本。

關於具體解決方案,在此提幾點建議供參考:

第一,降低債務成本。諸如通過財政部發行特別國債,或者允許地方政府發行再融資債;政策性銀行或商業銀行為地方政府提供低息資金來降低債務成本。總體來講,中國政府杠桿水平並不算特別高,當前最具爭議的地方是地方政府隱性債水平到底有多大。筆者估計,加上地方政府的各種隱性債(相應扣除企業部門債務),中國政府的總體杠桿率水平大約在100%-120%之間,並不算高;相比美國的145%,日本的260%,中國政府杠桿率明顯較低,同時也低於意大利、加拿大、法國和英國。

中國現在是“大政府”模式,歐盟、日本、美國則是“小政府”模式的典型。“小政府”意味著政府所擁有的資產比較小,反之中國擁有的資產比較大,如此看來中國的杠桿率實際上比西方國傢低很多,這就為今後中國逐步擴大杠桿率提供瞭一定的空間。而問題的核心在於如何以較低的成本增加杠桿率,如果通過人行降息來解決,還要基於我們對中國經濟潛在增速的合理預估,如果潛在增速不及一致預期,那麼降息的空間也會較大。

第二,拉長債務期限。可以采取非債券類債務展期,如遵義道橋實踐銀行貸款展期。對於城投債來說,最重要的是能夠做到借新還舊,在再融資能力穩定的情況下隻要保證能夠付息,短期內發生流動性風險的可能性就不大。

第三,盤活國有股權。模式從當前的土地財政主導到股權財政進行轉變。部分非基礎性、戰略性產業的國有股權可以考慮適時減持或變現,可以與現代化產業體系的目標相適應。可以鼓勵民間資本參與國企改革,從而讓社會資本的流動性改善、地方政府的流動性改善。

第四,擴大地方債務限額的空間。如前所述,中國政府的杠桿率水平總體不高,中國2022年末地方專項債空間隻有1.1萬億元、一般債空間1.4萬億元,可以進一步擴大。

第五,按照國傢財政要提質增效的要求,對專項債的用途要嚴格限制,尤其在鐵公基方面;要確保專項債用於民生,如擴大消費、養老等相關領域,或者與新基建相關的投資回報率高的領域。

凝聚共識 改善市場預期

無論采取何種政策建議,首先要形成共識,這個共識的前提是建立在我們對“過去債務為何快速增長”、“地方政府的負債對應的資產質量如何”等關鍵問題的評估基礎上。達成共識之後,再提解決方案才會水到渠成。降低債務成本、拉長債務期限、以時間換空間或者給予地方政府再融資的能力,抑或提高其債務上限,無論采取何種舉措,核心目的都在於降低地方政府融資成本,提升自有活力,而不完全被現有的債務約束限制瞭行動空間。從中央政府的角度,也要對地方政府進行規范。

現在已經到瞭比較關鍵的時刻,解決地方政府債務問題要宜早不宜晚,一旦錯過時機,局部風險可能會演變成系統性風險。

總而言之,我們需要對地方政府債務問題有一個明確的理念共識和解決方案,這樣才能不斷改善市場預期,否則負面預期會導致負循環。

發表評論 取消回复