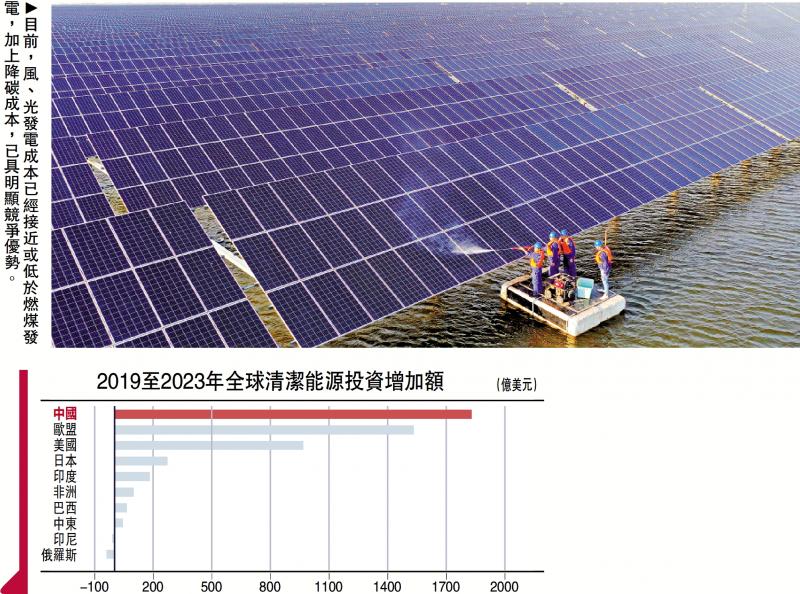

圖:目前,風、光發電成本已經接近或低於燃煤發電,加上降碳成本,已具明顯競爭優勢。

近四年前,國傢主席習近平提出“碳達峰”與“碳中和”目標。這一目標的提出,推動中國低碳綠色產業迅速崛起。綠色創新帶動大量的綠色投資,已經成為現階段和今後一個時期位居前列的投資、創新和經濟增長新動能。

目前中國已經成為全球最大的可再生能源生產者和消費者,在可再生能源累計裝機容量、設備制造、綠色投資和市場發展等方面都處於世界前列。由配圖可以看出,過去幾年中國清潔能源投資在世界上名列前茅。

多年來,中國在風、光、水電、生物質發電等方面位居世界第一。在可再生能源的關鍵零部件生產領域,中國全球市場占有率普遍超過70%。尤為突出的是“新三樣”,去年其出口總額突破瞭1萬億元人民幣,這在三年前是難以想像的。

更為關鍵的是,人們觀念上的深刻轉變。過去的長時間內,人們把環保、減碳與增長看成是相互掣肘甚至抵銷的關系,是不得已而為之的事情,而現在已經轉變為相互促進和共贏的關系。

其中的關鍵變量是創新。人類社會應對氣候變化,根本上靠的是全面系統的“換技術”。新技術的研發需要投資,進而帶動增長、推動創新,這是發生變化的深層次邏輯。創新及其帶動的低碳綠色產業發展,是應對氣候變化的治本之策,是處理各種矛盾、理順復雜關系的關鍵所在。

有兩個概念非常重要,分別是內生性綠色技術和修補性治理技術。修補性治理技術,是指在維持已有技術體系的前提下所采取的補救辦法,特征是“先排放、後治理”。而內生性綠色技術,是指運用低碳、零碳和負碳技術,與原有的高碳基準生產方式相比,在獲取相同產出的情況下,大幅度減少碳排放量。

例如,每千瓦時發電,碳排放燃煤為1000克,光伏為30克,風能為10克;如果由燃煤發電改為光伏或風能發電,碳排放量分別減少970克或990克,也就是用3%或1%的碳排放量發出同樣數量的電,這就是內生的綠色技術。

目前,傳統燃煤發電技術體系下,前期采用節煤技術,以後采用碳捕捉、碳封存等技術,都屬於修補性治理技術,成本難以降低。光伏、風電等碳排放很少,屬於內生性綠色技術,降碳成本很低,接近於零。

光伏成本近十年降90%

綠色轉型初期,光伏、風電等生產成本高、降碳成本低,綜合成本較高,形成“綠色溢價”。傳統燃煤發電生產成本低、降碳成本高,綜合成本具有優勢。綠色技術創新展開並加速後,出現超出預期的新格局。在2010年至2020年期間,太陽能光伏的成本下降瞭近90%,陸上風電降低瞭近70%,海上風電下降近60%。目前,風、光發電成本已經接近或低於燃煤發電,加上降碳成本,已具明顯競爭優勢。

內生性低碳綠色技術具有一定的優勢,技術進步速度快、潛力大,規模效應帶動成本降幅明顯,產業鏈和其他配套條件較好,有較強的韌性和抗沖擊性。企業尤其是民營企業為創新主體,創新活力強,反應速度快。例如,中國新能源產業各板塊出貨量排名前十的企業,基本都是民營企業。

過去幾年,中國在綠色轉型中出現的具有長遠意義的變化是,由以往固守原有技術和生產體系的節能減排,轉向更多依靠全面拓展新技術和生產體系的創新,或者說,由修補性治理技術轉向內生性綠色技術,由“先排放、後治理”轉向低碳綠色的技術和生產體系。

綠色金融和轉型金融要重視識別並區分修補性治理技術和內生性綠色技術,防止“假轉型”;更多地支持內生綠色技術,有利於實質性促進創新,防控風險,降低成本,加快綠色轉型進程。

電動車滲透率提前達標

去年12月召開的第28屆聯合國氣候變化大會(COP28)上,首次提出瞭“轉型脫離”化石燃料的目標。今年是全球大選年,對全球應對氣候變化的目標有可能帶來沖擊性和一定的不確定性。目標決定預期,應對全球氣候變化具有巨大的外部性,目標的確定性更為關鍵。如果既定的目標有所搖擺、後退,很多正在做的事情很可能停下來,甚至前功盡棄。

與十年、二十年前相比,應對氣候變化、實現碳中和,並不僅僅是坐而論道,大量的人力、物力、財力,數以萬億計的研發和產業投資已經投入,如果長期目標動搖或後退甚至放棄,所涉及的不僅是理念和價值觀問題,更是巨大的利益問題。

目標動搖或者後退,是相當多國傢乃至全球經濟前進還是後退甚至陷入危機的問題。中國在此方面走在前列。談論氣候變化和碳中和,風平浪靜時容易,遇到困難和風險挑戰時,才真正考驗人們的決心和信心。所以,在這個問題上必須要有戰略定力,動搖和後退是沒有出路的。

COP28提出,到2030年可再生能源產能增長兩倍、能效提高一倍,該目標有實現可能性。今年4月,中國新能源汽車零售和批發滲透率均超過50%,今年7月,月度滲透率超過瞭50%。

實際上,政府有關部門提過2035年實現新能源汽車滲透率達到50%的目標,現在提前十一年實現。是否可以說相關部門設定的目標過於保守呢?實則不然。當時他們提出該目標時,大傢感覺這一目標有一定的超前性。事實上,投身於新能源汽車領域的企業傢,在起步之初,也難以想像達到現在的發展水準。一旦進入創新軌道,很多發展是可能超出預期的。

中國應當積極響應COP28提出的目標,可再生能源的增長指標應該相應提升,新技術、新產業對原有技術和產業的替代速度應相應加快。這將有利於企業實現規模經濟、降低成本、增加研發投入。

當前隨著新能源及新能源汽車產業的蓬勃發展,大量產能投入後,亟需迅速擴充規模以實現規模經濟,進而為研發提供更多投資。這個領域的企業無法等待十年、二十年再進行擴張。產業發展到這個程度,必須加速,否則眾多企業將面臨生存危機,難以為繼。我們可以預期,新能源汽車乃至整個低碳綠色產業的增長速度,有可能超過原先的設想,這一可能性是存在的。

中國競爭優勢明顯

毋庸諱言,新能源發展中面臨著不少問題和挑戰,有些嚴峻而緊迫。如新能源供給不穩定、消納和外送受限、分佈式能源上網難、隔墻售電難、市場“內卷”和價格下跌、國際貿易保護主義沖擊等,這些都是發展中的問題。改革開放以來的歷史經驗仍然有效,發展中的問題應該也隻能通過進一步的改革開放和更好更快的發展加以解決,慢發展和不發展才是更大的問題。

關於市場“卷”的問題,國際上有人認為中國新能源產業嚴重過剩。如果把“卷”理解為產能過剩,其實市場經濟的特征就是一定程度的產能過剩。國際上有些國傢一直不承認中國的市場經濟地位,同時又認為中國有嚴重的產能過剩,這在邏輯上是說不通的。

首先要承認中國是市場經濟,同時要回答新能源產業為什麼能在中國卷起來。實際上這正是中國的優勢所在,是因為中國有超大規模市場、產業配套條件好、工程化能力強,尤其是企業傢精神和市場活力等。中國企業傢至少在新能源領域沒有躺下,而是在奮力競爭,並且走到前列。也就是說,國際上必須要承認中國的市場競爭優勢是一個客觀事實。

事實上,大量進入、競爭淘汰、優勢企業脫穎而出、市場份額集中,是市場競爭的正常過程,也是企業競爭優勢形成的必經程序。需要防止或避免政府不當行政幹預和某些市場主體不正當競爭對市場秩序的擾亂。

政府應更好地發揮作用,堅持雙碳目標不動搖,適時推出各級政府減碳量化目標;系統搜集並及時發佈新能源產業投資、生產、消費等方面的信息,幫助投資者、生產者、消費者做出正確決策。

應深入學習落實三中全會文件精神,進一步規范市場競爭秩序,防止扭曲要素價格的“築底”競爭,糾正各種不利於公平競爭的優惠政策。最重要的是提高全要素生產率,形成有利於國內國際新能源產業發展的制度環境和政策體系。

(作者為中國發展研究基金會副理事長)

發表評論 取消回复