圖:貸款利率下降帶來的利息支出減少,不僅可以緩解居民部門的償債負擔,也緩解提前還貸帶來的信貸收縮壓力。

自2021年下半年至今,中國房地產市場經歷瞭三年的深度調整,現階段已具備瞭止跌回穩的前提條件。筆者認為,未來的關鍵在於盡快處置房地產的債務問題,把真實利率降下來,以及推進都市圈發展。針對上述問題,需要推出一攬子解決方案。

今年9月26日召開的中共中央政治局會議明確提出“要促進房地產市場止跌回穩”。這一表述標志著,最高層對中國房地產市場的判斷和政策取向已經發生瞭實質性變化,也反映瞭中央對房地產問題的高度重視和期待。

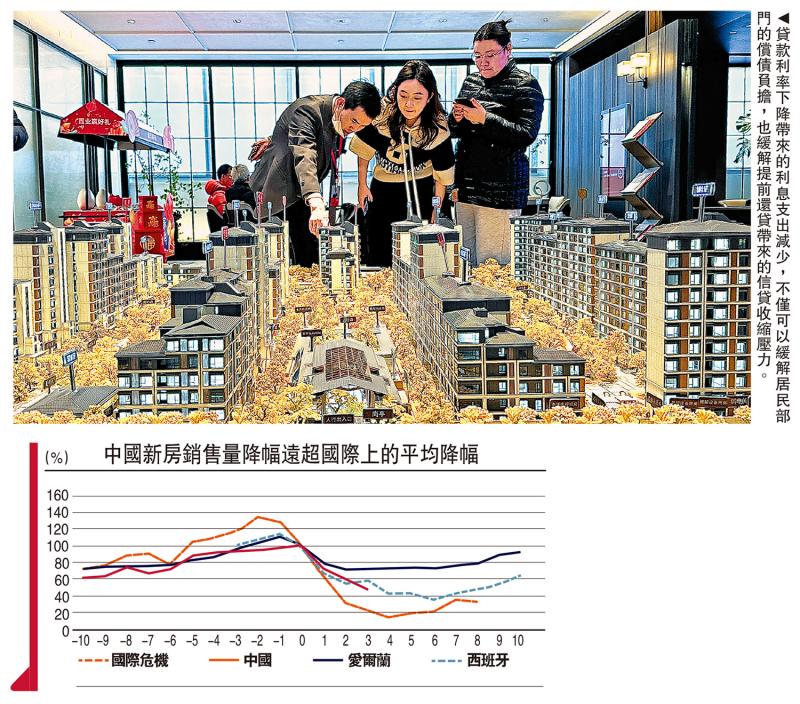

根據跨國經驗,從新房銷量的降幅和房地產平均調整周期來看,中國房地產市場的調整幅度已經相當顯著,持續時間也足夠長。2024年1月到8月中國新房住宅銷售面積為5.1億平方米,年化銷售面積約為7.5億平方米,較2021年的峰值水平下跌瞭51.9%,新房銷售量已經回調至2007年的水平。

從國際上橫向比較來看,國際上房地產危機(新房銷售量)平均降幅是35.1%,中國的新房銷售量降幅遠高於國際上的平均水平,僅次於西班牙(64.1%)和愛爾蘭(89.3%)在2007年房地產危機爆發後的最大降幅。

基於對歷史上各國房地產泡沫破裂的統計性觀察,筆者發現房地產市場要想進入新一輪回升階段,平均需要五年的時間,但是度過最快的下行階段平均而言隻需要三年。換言之,泡沫破裂三年後會進入一個底部徘徊時期,市場逐步實現出清和債務重組,為下一輪的回升打下基礎。

處置房企不良資產

當然,要想真正實現房地產市場的止跌回穩,並不會一蹴而就。根據過去幾年的研究,筆者認為,存在三方面因素阻礙樓市復蘇,分別是:(1)房地產企業風險尚未得到系統性的有效處置;(2)名義利率調整不足導致實際利率偏高;(3)住房供給存在明顯空間錯配。

基於此,筆者提出促進房地產市場止跌回穩的一攬子方案:

首先,借鑒銀行業風險處置的經驗,系統處置風險房地產企業。金融市場和購房者如果對房地產企業的自身風險存在擔心,這些房企面臨的融資困難和銷售困難就難以消除,樓市也就難以走出目前的低迷狀態。

目前,以“保交樓”為核心的房地產處置思路,依然是把房企當成一般的非金融企業對待,更加強調“屬地原則”,這是處置一般企業債務或地區性金融機構風險的常規思路。而在現實中,我們觀察到的情況是,房企與金融系統之間存在非常密切和廣泛的聯系,且房地產行業的資產負債存在非常明顯的地區錯配。再加上房企的商業模式高度雷同,一傢企業出現債務問題,會直接影響到市場對整個行業的評估。因此,房企的處置方案也應借鑒風險金融機構的處置方式。

為此,筆者提出瞭一個“好房企─壞房企”的處置方案。具體步驟:其一,通過壓力測試,確定哪些風險房企值得幫助;其二,劃定需要剝離的不良資產,並估算大致的資金缺口,將不良資產折價出售、剝離至另外一個“壞房企”,而將負債全部留在“好房企”中。其三,對“好房企”進行整體性的債務重整,使其能夠實現“資能抵債”,而購房者、供應商和施工方的權利應當優先得到全額兌付;其四,由政府牽頭對“好房企”進行資本註入,由政府進行註資的主要目的並不是救助房企,而是幫助房企進行轉型;最後,隨著“好房企”逐步走向成熟,政府還可以選擇逐步退出投資,回收公共資金。

進一步降低實際利率

其次,進一步落實中央提出的“更有力度的降息”,半年內基準利率應至少下調100個基點,同時推動住房抵押貸款利率市場化。盡管中國名義利率持續下降至歷史低位,社會債務擴張程度卻不升反降。這並不是因為債務融資對名義利率下降不敏感瞭,而是因為名義利率下降的幅度還不足以使實際利率下降,結果是實際利率還在走高,成為抑制房地產價格和購房需求的重要原因。因此,更有力度的降息應該把降低實際利率作為政策目標,而實際利率下降會對穩定房價和穩定購房意願產生直接幫助。

不僅如此,實際利率下降還可以起到提振信貸需求,改善名義增速預期的作用來穩定總需求,間接起到支持房地產需求的作用。根據測算,實際利率每降低1個百分點,就可以帶來約2萬億元(人民幣,下同)的非政府部門信貸增量。要想明顯改善名義增速預期,需要在半年左右的時間內,分兩到三次降低政策利率至少100個基點,並通過降低政策利率帶動貸款市場報價利率(LPR)至少下降100個基點。同時,所有的貨幣政策操作應保證目標一致,跟市場的溝通應做到及時、準確、清晰,這有利於增強政策實際效果,提振投資者信心。

推動住房抵押貸款市場化也能降低居民負債成本,起到穩定居民購房需求,緩解提前還貸壓力的作用。據測算,按照發達國傢的平均水平,住房抵押貸款利率大概要高於同期國債利率1.5%左右。同樣是銀行為主要的金融體系,德國和日本的住房抵押貸款利率與同期國債收益率的利差隻有1.15左右。目前,中國住房抵押貸款利率是按照5年期LPR利率為基準,2024年9月LPR為3.85厘,同期5年期國債到期收益率均值是1.8%,二者利差2.05%,市場化改革帶來的房貸利率下降空間還有50個基點左右。

貸款利率下降帶來的利息支出減少不僅可以緩解居民部門的償債負擔,改善居民的現金流,同時也可以穩定居民部門的購房需求,進一步緩解居民提前還貸帶來的信貸收縮壓力。

推動都市圈同城化

再次,持續推進都市圈同城化建設,並在此過程中遵循“地隨人走”的原則,把更多土地資源向人口流入的核心城市和大都市圈配置。二十屆三中全會公報提出,“建立都市圈同城化發展體制機制”、“建立新增城鎮建設用地指標配置同常住人口增加協調機制”。都市圈建設意味著有更多人進入大都市成為新市民,為新市民提供居住和配套服務將是未來房地產市場發展的重要任務。這既給房地產市場提出瞭新的發展要求,也給房地產市場提供瞭可持續的潛在發展空間,是構建房地產發展新模式的必由之路。

因此,應尊重人們選擇城市的主觀意願,並遵循“地隨人走”的原則,把更多的土地資源向人口持續流入的核心城市和都市圈配置,這不僅能為高質量增長提供驅動力,也是構建房地產發展新模式的重要方式。

在落實“好房企─壞房企”方案的過程中,城市特征是判斷項目資產質量和制定收儲策略的重要評價維度。具體來說,對於一、二線等人口持續流入的核心城市,房地產市場仍有較好的發展前景,土地供給和相關配套措施都應該跟上。對於這些城市來說,保障房建設與房地產企業債務處置可以通盤考慮,鼓勵相關地方政府積極介入轄區內的房地產企業債務處置。對於這些城市的地方政府,完全可以考慮通過收購存量房的方式實現幫助房企脫困和支持保障房建設的雙重目標,但這種做法在房地產市場價格低於公允價值的情況下,才更有可能取得良好效果。

對於那些人口持續流出的三、四線及以下城市,房地產企業持有的“庫存”資產,均不宜按照賬面價格進行估值並處置,而是應該直面現實,按照符合現實邏輯的市場價格進行估值,部分地區的項目或許應直接按照處置不良資產的做法來處置這部分庫存住房。這種情況下,具備條件的金融機構才有可能遵循市場化和法治化的原則,參與到這部分不良資產的處置過程當中。

(作者郭凱為中國金融四十人研究院執行院長,朱鶴及於飛為青年研究員)

發表評論 取消回复