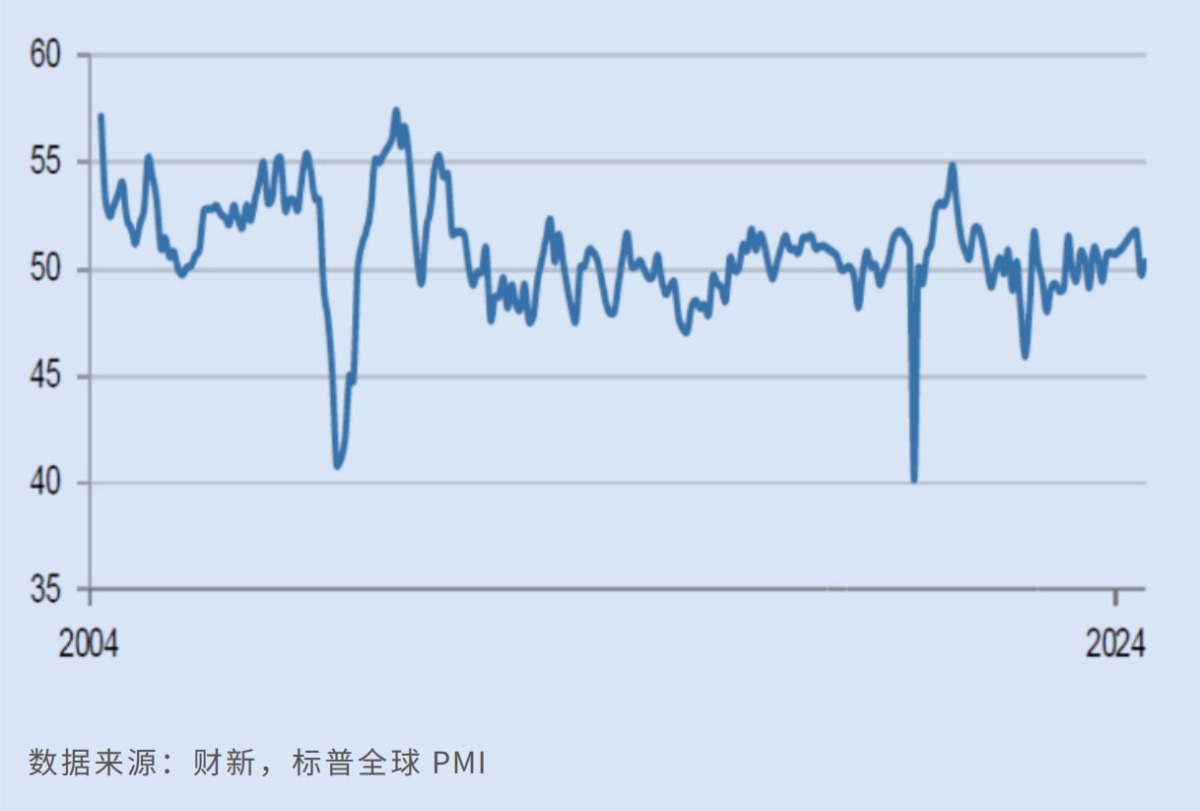

得益於供需兩端的平穩擴張,中國制造業景氣度在7月短暫收縮後,重返擴張區間。財新今日(9月2日)發佈的8月中國制造業采購經理指數(PMI)報50.4,較前值回升0.6個百分點,重回榮枯線上方。財新智庫高級經濟學傢王喆介紹,上月制造業供需平穩擴張、就業指標止跌走平,中國經濟整體延續二季度以來的平穩運行趨勢。分析稱,中國經濟下行壓力有所減弱,出口韌性繼續對經濟增長帶來支撐,年內中央財政支出力度若進一步加大,有望對PMI改善形成有效呵護。

財新中國通用制造業PMI走勢

財新數據顯示,8月制造業新訂單指標恢復增長,產出指數連續十個月保持擴張,消費品類與中間品類的產出擴張尤為明顯。樣本企業反映,基礎需求的改善和各種促銷措施,對近期新訂單增長形成支撐。

整體需求改善背景下,制造業企業積壓訂單量連續六個月抬升;與之對應的是,制造業用工量指標在“11連降”後趨穩,部分企業為應對後續工作量開始增加人手。此外,盡管8月制造業采購活動略有收縮,但采購庫存仍實現上升,樣本企業表示“生產資料庫存充足,成品庫存也有增長”。

企業投入成本五個月來首降

價格方面,在原料降價背景下,8月制造業平均投入成本五個月來首次輕微回落,企業也順勢調降產品售價,部分企業為保持市場競爭力還提供折扣。當月,原材料供應的短缺,以及極端天氣因素等對運輸構成擾動,樣本企業反映:“供應和運輸緊絀,交期拖延率輕微加劇。”

值得一提的是,8月官方制造業PMI與財新數據出現分歧。國傢統計局早先發佈的8月制造業PMI較前值回落0.3個百分點至49.1%,連續四個月處在收縮區間。官方介紹,盡管近期高溫多雨天氣,以及部分行業生產淡季,對制造業景氣度構成擾動,但中國經濟景氣度仍保持穩定。

華金證券首席宏觀及金融地產分析師秦泰指出,地方政府“去杠桿”帶來的投資需求降溫,以及近期部分地區極端天氣,是官方PMI數據偏軟的主因。當前企業補庫存信心已有部分改善,表明7月末以來出臺的新一輪財政加力補貼,對消費需求形成一定拉動。本輪補庫存周期右側大概率呈現“L型”,未來補庫存力度能否持續穩定提升,有賴消費和投資需求拐點的出現。

平安證券首席經濟學傢鐘正生提醒,工業領域仍面臨“需求不足、被動補庫存”局面,企業預期也有轉弱跡象。不過,得益於基建項目新開工,以及暑期和線上消費的帶動,中國經濟下行壓力有所減弱,出口端保持韌性也繼續對經濟增長構成支撐。

財政貨幣政策仍有加碼空間

展望未來,8月制造業整體信心度走升至近三個月來新高,企業更樂觀預期,隨著中國經濟環境的改善,各種業務開發措施將在未來一年內開花結果。

廣開首席產業研究院宏觀高級研究員羅奐劼認為,中國經濟整體仍處穩步復蘇階段,內需也在波動中逐步回暖,超長期特別國債資金的統籌安排,以及進一步推動大規模設備更新和消費品以舊換新政策,將對年內設備制造和消費需求起到較大促進,加之外需仍處新一輪回暖過程,“9月官方制造業PMI有望企穩反彈”。

“從近期工業生產、消費、投資等數據看,中國經濟仍續平穩運行態勢。”王喆強調,針對有效需求不足、外需存在較大不確定性,以及市場主體樂觀預期尚不強等問題,財政和貨幣政策支持力度仍有加碼空間,推動前期政策落地見效的緊迫性進一步增強。鐘正生建議,亟待引入有力的需求擴張政策,借助政府支持的投資和消費活動,為經濟增長註入動能,“關註本月人行降息、降低存量房貸利率,以及財政政策進一步加碼的可能性”。

秦泰指出,上半年全國財政收入增長約1.5%,較年初全國兩會提出的3.3%的增長目標仍有差距,為保障一般公共預算支出力度,下半年決策層仍可能擴張一般預算內財政赤字,“未來中央財政支出力度若進一步加大,有望對PMI的改善形成有效呵護”。

發表評論 取消回复