圖:內需市場呈現分化,消費預期轉弱,中產消費降級,大眾消費市場正在崛起,娛樂、健康、休閑等消費升級。

內地消費市場正在經歷一場前所未有的大洗牌。一方面,高線城市、高端市場、規模以上企業、大類消費承壓;另一方面,部分低線城市、下沉市場、服務消費卻逆勢增長。在此過程中,企業需要關註宏觀大勢,規避財務風險,洞察消費變遷,捕捉結構性機會。

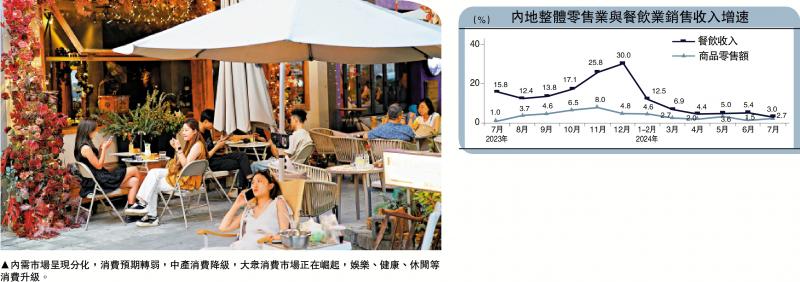

社會零售數據顯示,消費正呈現明顯分化:7月份,限額以上消費品零售額下降0.1%,限額以下社會零售同比增長4.2%;而前七個月,限額以上消費品零售額增長2.7%,低於社會零售平均增速3.5%。以餐飲為例,7月份餐飲同比增長3%,限額以上餐飲收入同比卻下降0.7%。

市場追求極致性價比

由於需求下降、客戶極致追求性價比,客單價在500元以上的高端餐飲不得不降價銷售,試圖保住現金流,但並不能換來營收增長,還導致利潤滑坡。數據顯示,上半年,北京規模以上(即年營收1000萬元以上)餐飲業營收同比下降2.9%,但利潤總額大降88.8%。另據餐飲行業平臺紅餐大數據,截至2024年7月21日,上海人均消費500元以上餐飲店的數量占比為0.59%,對比2023年5月10日減少瞭超過1400傢。

城市之間的消費也出現瞭分化:一線城市消費下降,鄉村消費逆勢增長。7月份,鄉村消費同比增長4.6%,高於城鎮消費的2.4%;前七個月,鄉村消費同比增長4.5%,仍高於城鎮消費的3.4%。如果把城鎮進一步細分,高線城市增速明顯低於低線城市,其中一線城市消費出現下降。數據顯示,上半年,在一線城市的社會零售中,除瞭深圳上漲1%,廣州持平,北京和上海分別下降0.3%和2.3%。在第二梯隊中的省會城市中,杭州、南京、合肥社會零售同比增速分別為0、3.4%、3.7%,而大城市周邊的三線城市增速明顯高於長三角平均水平,紹興、嘉興、揚州分別增長10.2%、8.4%、7.8%。

那麼,消費分化是否構成長期趨勢?這就需要我們分析消費分化的原因及其邏輯。筆者認為,經濟增速下降、高質量發展和老齡化等三大因素正推動消費者的心理、偏好與行為演變,進而促進消費分化趨勢。

首先,在經濟高增長時代,收入和消費預期上升,消費整體向上流動、周期拉長。如房子、車子越買越大、越買越多,餐廳越吃越豪華,手機越換越大,手表、包包越買越大牌,健身房、按摩店的會員卡越沖越多,信用卡額度越來越大、刷卡越來越闊氣。當經濟放緩,消費預期轉弱,消費趨理性,不再盲目向上流動,可能向下流動,即消費下沉,同時周期縮短,更少安排長周期消費。

其次,工業化、城市化是耐用品的黃金時代。在經濟高增長時代,工業化、城市化興起,進城安傢落戶的需求大增,促進耐用品、大類商品消費大漲。目前中國已進入後工業化、後城市化、後房地產時代和人口老齡化時代,耐用品、大類消費品的黃金時代已經過去。譬如,傢具、傢電和汽車的消費量早在2017-2018年就觸頂下降。未來,房屋、汽車、傢具、傢電等耐用品、大類消費將下降,傢庭消費在耐用品滿足後將轉向服務消費,這是一個長期趨勢。

在此背景下,高線城市消費勢必跑輸低線城市。正是因為,高線城市的增長更容易觸及宏觀經濟的壓力線。近些年,樓市下滑、金融整頓、大廠裁員對高線城市的沖擊更大。同時,高線城市居民更多啟用杠桿投資和消費,他們對經濟、收入走勢及債務風險也更敏感。一線城市中,6月份北京、廣州、深圳的汽車銷售增速分別為-13%、-8.3%、-3.2%;而北上廣深二手住宅價格同比分別下降7.2%、5.6%、12.4%和9.8%。

不過,高線城市周邊的低線城市或將獲得外溢性紅利,尤其是北上廣深2小時生活圈的旅遊休閑城市。由於高線城市傢庭節省瞭大類消費支出,轉向服務消費,尤其是周邊城市的餐飲酒店旅遊等消費。例如深中通道開通後,深圳居民周末湧入中山消費。數據顯示,深中通道開通首月車流量超300萬車次,單小時最高峰時超過8000車次,客車占比約93%。周末期間,車流量增幅約30%。

國產品牌愈發獲青睞

當確認瞭未來的長期消費趨勢,接下來我們要從中找到結構性的機會。筆者認為主要體現在五個方面:

一是服務消費機會。住房、汽車、傢居、傢電等大類消費、耐用品一旦飽和,商品消費的占比將明顯下滑,傢庭開支開始轉向服務消費,這是長期趨勢。過去三十年間,日本賣商品的店減少、賣服務的店增加。如煙酒店減少,居酒屋增加;願意買車的人減少,坐地鐵、新幹線的人增加;買跑步機的人減少,去健身房和戶外運動的人增加。以日本為例,未來中國可能增長的服務消費包括:餐飲、便利店、旅遊、按摩、健身、休閑、娛樂等。

二是大眾消費機會。經濟下行、收入下降、消費預期轉弱,中產消費降級,推動瞭大眾消費市場的崛起。比如,面向中產的星巴克、奈雪、喜茶銷售增速下降,而價格更為低廉的瑞幸咖啡、蜜雪冰城興起。又如,京東、天貓銷售增速下降,拼多多、網絡帶貨快速增長。以上可以理解為“口紅效應”。不過,大眾消費市場不是簡單的低價,甚至劣質低價,而是極致性價比。企業需要做好三點:設計、供應鏈整合能力、產品迭代。

三是國產消費機會。在經濟減速周期,為什麼會出現國貨替代機會?原因有三:1)在經濟持續高速增長過程中,民族自信心增強,對國際大牌的崇拜心理下降,對國貨的認同感增強;2)隨著大量工業技術引入,積累20至30年的國內工業技術和生產能力也趨於成熟,國產質量大幅度提升;3)經濟下行時,消費心理發生變化,人們更加註重自身感受,不被品牌定義,從追求面子轉向追求裡子。如近年國產化妝品替代加速,國貨市場占有率每年提升5%以上,國貨頭部企業年均增速在20%以上。

四是健康消費機會。老齡化和低增長將共同推動健康消費興起,包括老年人食品、藥品、醫療器械、可穿戴設備、陪伴機器人、養老院等。在中國,體制內50至65歲退休人群的大健康是一個持續擴大的消費市場。須註意的是,健康消費機會,不僅是老年人市場,而是所有年齡段人群都有健康消費機會。當經濟增速下行時,消費觀念趨於健康與自然,追求有品質的生活。

五是消費升級機會。消費降級是一個大趨勢,但也存在結構性消費升級。消費升級包括幾個方面:

1)精神升級。舉例,日本內閣府的調查顯示,從80年代開始,日本人把重心從物質的豐富轉向精神的豐富。消費從過去的外部認同轉向自我認同,從物向人回歸。精神消費包括娛樂、健康、休閑、治癒、遊戲、學習等消費。

2)科技升級。科技消費依然是未來的趨勢之一,技術進步降低商品價格、提高性價比,新供給創造新需求。未來十年,人工智能商品和服務將井噴,如無人駕駛汽車、AI應用、網絡遊戲等。

3)品質升級。消費正在從更大、更多轉向更少、更精、更高品質。例如,沃爾瑪持續關閉超市,開設品質更高的山姆會員店。去年以來沃爾瑪中國關閉瞭36傢門店,旗下的山姆會員店去年在中國內地增至47傢門店,今年繼續擴張門店。又如,華住酒店今年二季度在中國市場的營業額同比增長16.2%,持續保持逆勢增長。華住除瞭抓住旅遊復蘇的機會外,更重要的是做瞭產品升級,尤其是全季和桔子品質的提升。全季4.0及以上產品占比從2020年的30%提升到2024年二季度的71.2%;桔子樂活在桔子管道酒店的占比則從2023年底的58.4%提升到2024年二季度的超過90%。

近期火爆的《黑神話:悟空》就集中體現瞭上述消費趨勢:服務消費、大眾消費(268元)、科技升級(3A)、娛樂消費和國產消費(文創國潮)。

發表評論 取消回复