圖:國務院新聞辦公室早前指出,研究建立房屋體檢、房屋養老金、房屋保險制度,構建全生命周期房屋安全管理長效機制。

今年8月23日,國務院新聞辦公室舉行“推動高質量發展”系列主題新聞發佈會,指出“研究建立房屋體檢、房屋養老金、房屋保險制度,構建全生命周期房屋安全管理長效機制”。其中,“房屋養老金”引發外界高度關註;須強調的是,“房屋養老金”是一種更系統化的維修資金制度,與房地產稅並非同一范疇的概念。

“房屋養老金”這一概念並非首提,最早源自2022年住建部部署開展的全國自建房安全專項整治行動。當時住建部表示“要研究建立房屋體檢制度,強化房屋全生命周期的安全保障。要研究建立房屋‘養老金’制度,更好解決既有房屋維修資金來源問題”。

2023年兩會期間,兩會代表進一步形成有關“房屋養老金制度”的建議或提案,從兩份提案的設想來看,一是建議從土地出讓收入中提取一定比例作為房屋養老金;二是形成公共賬戶和個人賬戶兩部分。前者主要是來自土地出讓金等,後者是住宅專項維修資金賬戶。

海外已有成功經驗

房屋養老金制度也並非中國首創,在其他國傢已有類似的實踐體系。作為2023年住房和城鄉建設智庫重點研究課題“房屋養老金制度研究”基金項目,上海房地產科學研究院梳理瞭英國、美國、日本、新加坡等國經驗,上述國傢均有不同形式的維修資金制度。另一篇相關研究建議參考個人養老金制度,將房屋養老金分為公共賬戶、個人賬戶、補充賬戶。公共賬戶依托於財政出資,包括國有土地出讓收入、老舊小區更新改造資金、地方財政補助資金,其他房地產相關稅收為輔,主要用於房屋定期體檢等;而個人賬戶則建立在已有的住宅專項維修資金,不增加額外負擔。

例如,美國的維修準備金是一種應急儲備資金,在設施設備需要大修時使用。這種大修可能包括一些比較昂貴的項目,比如更換電梯、維修屋頂等。維修準備金可以確保物業在這些緊急情況下能夠及時得到修復,避免對業主的生活造成影響。業主協會通常會在法律法規的框架內采取一些強制性措施,確保物業維修資金的續繳和合理使用。常見的強制性措施如下:一是律師通知,二是質押登記,三是優先受償。

新加坡的住宅小區管理費中包含維修資金。除瞭業主繳納的管理費,新加坡政府也會將部分城市建設費投入住宅小區的維護和管理。新加坡對住宅公共部位、公共設施的維修與更新周期制定瞭明確的規定,對住宅小區的日常定期檢查維修及設施設備的周期性更新也有強制性要求,例如政府規定每10年進行一次大型更新等。如果業主因故無法承擔維修所需費用,可以選擇將購房契約在相關部門進行抵押登記,從而獲得所需的資金來完成維修工作。在業主補繳該費用之前,他們的房屋將被禁止進行市場交易。

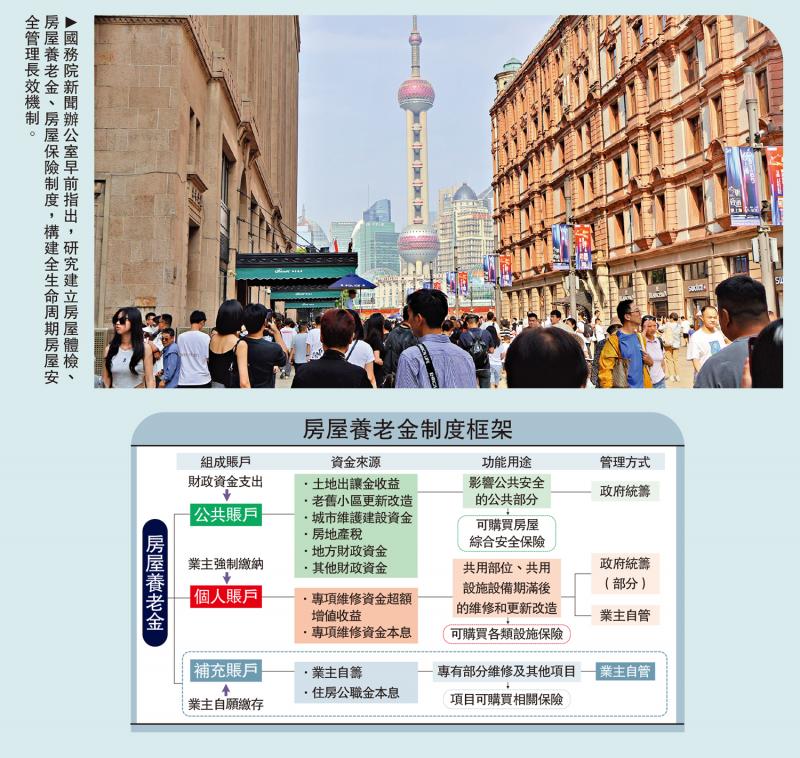

作為“房屋養老金制度研究”課題成果,《中國房屋養老金制度:背景與框架》一文提出,參考個人養老金制度,將房屋養老金分為公共賬戶、個人賬戶、補充賬戶三個賬戶組成的房屋養老金制度設計框架。

其中,公共賬戶由財政資金出資,以國有土地出讓收入(在現有的土地出讓淨收益中增加房屋養老金資金支出科目,或在大的支出科目中規定計提不少於2%的房屋養老資金)、中央財政城鎮保障性安居工程補助資金(老舊小區更新改造資金)、地方財政補助資金為主,其他房地產相關稅收為輔。用於房屋定期體檢以及個人賬戶資金適用范圍以外出於公共安全目的的維修。

個人賬戶主要依托已有的住宅專項維修資金及其增值收益。個人賬戶資金當前最大的堵點:一是要完善現有資金續籌機制;二是要擴大資金收益率。

補充賬戶資金主要是為文物或者優秀歷史建築保護單位等特殊屬性住宅預留的資金賬戶。

上文還提到,對於房屋養老金的制度設計,不管是政府、人大代表還是專傢學者都傾向於借鑒居民養老金制度。譬如,全國政協委員柴強連續兩年在兩會提案中建議房屋養老金可實行分類管理,在以住宅專項維修資金為基礎的個人賬戶的基礎上,由財政資金出資設立公共賬戶。

舊屋數量快速攀升

在8月23日住建部新聞發佈會上,會議特別強調這次建立的房屋養老金制度,重點落在公共賬戶(即涉及財政資金的部分)建立完善,個人賬戶已經通過現行的住房專項維修資金繳納完成,可見這一制度改革目前並不會對居民直接造成額外的經濟負擔。住建部網站8月25日上載的兩篇文章亦明確瞭這一點。

譬如,上海市房地產科學研究院院長嚴榮的文章《當前研究建立房屋養老金公共賬戶,並不需要老百姓直接出錢》認為,既然公共賬戶是針對公共部位帶來的公共安全問題,資金來源自然要由公共部門來籌集,主要的來源包括城鎮土地出讓收益,這體現“取之於房、用之於房”的原則,另外還可以來自於老舊小區改造資金及其他財政資金。所以,當前研究建立公共賬戶並不需要老百姓直接出錢。當然,在管理模式上,公共賬戶要實行統籌管理,與個人賬戶有區別。所以,探索建立房屋養老金制度,政府設立公共賬戶,是堅持人民至上、生命至上,統籌發展與安全的重要舉措。

又如,中央財經大學教授、法學院院長尹飛文章《房屋養老金公共賬戶 不增加群眾負擔》提到,這次建立的房屋養老金制度,主要是使用公共資金、建立房屋養老金公共賬戶。目前,房屋養老金公共賬戶的款項來自於公共資金,按照“不增加個人負擔,不減損個人權益”的原則,由地方政府探索資金籌集渠道。因此,此次建立的房屋養老金公共賬戶不會加重業主負擔。

房屋養老金需要個人承擔的,也就是個人賬戶部分,實際上就是現行的住房專項維修資金,這部分款項,依據《中華人民共和國民法典》本應由業主承擔;按照目前的制度設計,在購買商品房或者房改房時業主就已經預繳過。

房屋養老金制度的相關設計細則尚未完全明確,仍需後續繼續觀察。除上文提到的個人賬戶續籌機制如何完善、存量資金收益率如何提高等問題外,還存在其他需要考慮的因素,如對於並未繳納或繳納較少房屋維修金的上世紀舊房,公共賬戶應如何統籌規劃等。但可以確認的是,“房屋養老金”與房地產稅並非同一范疇的概念。

《中國房屋養老金制度:背景與框架》提到,以10年為一個周期來看中國傢庭住房建成時間,2000年以前的房屋占比達27.55%,21世紀00年代占比達到33.98%,10年代以後占比達38.47%。由此可見,未來房齡超過30年的房屋數量將快速攀升。

盡管自2004年起,房屋維修金已經成為購房時必須繳納的費用,對公共賬戶的占用預計不會太多。但在中短期內最需要體檢維修的房屋往往是上個世紀建設的舊房,這部分小區一則基本沒有存量維修資金、二則征繳也存在一定難度。如何完善這部分小區的房屋養老金制度,有待後續觀察。

而2004年後建設的房屋,也存在部分問題,一是在世紀初所建小區,所繳納的房屋維修金規模往往不高;二是續籌機制也不完善,盡管理論上當房屋維修金低於一定比例時,需開展二次續籌,但在實際操作中存在一定困難;三是大量資金沉淀未有效利用,目前,全國住宅專項維修資金結餘超過1萬億元(人民幣,下同),上海、北京、杭州等城市結餘超過百億元,但累計使用資金僅占累計歸集資金的10%左右。

此外,公共賬戶則存在財政資源如何統籌的問題,區縣級、市級抑或省級統籌都有待考量和設計,並且在政府性基金預算收入(主要是國有土地使用權出讓收入)增速邊際下行的當下,如何統籌兼顧地方政府經濟發展、財力保障和房屋養老金制度的設計也有待討論。

(註:郭磊為首席經濟學傢、吳棋瀅為資深宏觀分析師)

發表評論 取消回复