圖:2022至2030年中國Robotaxi市場空間

Robotaxi即無人出租車,是自動駕駛技術在出租場景的重要應用。與乘用車場景不同,出租場景天生具有“人車分離”的屬性,此特點促使瞭Robotaxi直接探索L4級別高度無人駕駛。

一方面,乘用車的駕駛員具備駕駛能力,在算法能力不足時可以主動介入,容錯率較高,使得自動駕駛算法能夠在不斷完善中由低階向高階漸進式演進;而出租服務的消費者不一定具有駕駛能力,這對Robotaxi算法的感知、決策能力提出瞭較高要求。

另一方面,Robotaxi的“人車分離”意味著權責明晰,在交通事故中不會出現駕駛人與智駕算法之間權責不清的情況,因而能比乘用車場景更早推進L4級別自動駕駛技術。

長期來看,Robotaxi潛在的市場空間較為廣闊。美國NHSTA(國傢公路安全管理局)曾發佈調查報告,人為因素是導致交通事故的主要原因,94%的事故是由於駕駛員註意力不集中、速度過快、判斷失誤、疲勞駕駛等因素引起的。自動駕駛技術能夠規避人類特有的風險因素,減少道路傷亡情況。

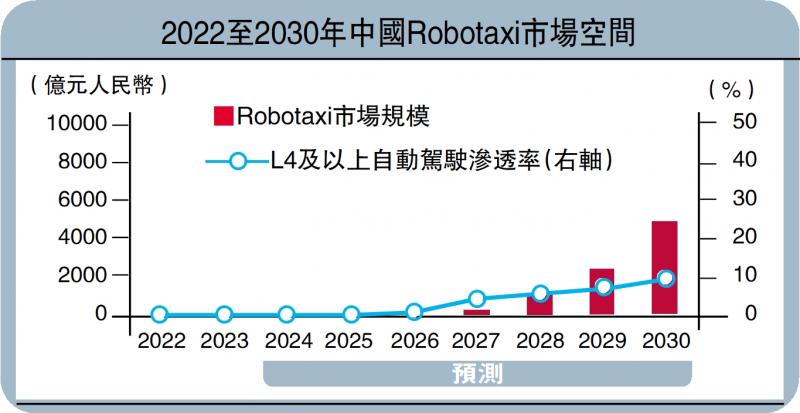

全球知名增長咨詢公司Frost&Sullivan預測,至2030年,中國L4及以上自動駕駛滲透率有望達9.5%,Robotaxi市場規模有望達4888億元人民幣,具有廣闊的想像空間。

中美Robotaxi商業化探索引領全球。谷歌旗下自動駕駛公司Waymo早在2019年就在美國鳳凰城上線無安全員內測運營服務,北京也在2020年首次允許無人化自動駕駛測試,並向百度發放瞭首批5張無人化路測(第一階段)通知書。

我們看到,中美兩國率先開啟無主駕安全員試驗,在全無人化運營方面較其他國傢更快,Robotaxi產業進展位居全球前列。

美國路測方面,加州機動車輛管理局數據顯示,2023年加州Robotaxi路測總裡程達575萬英裡(合925萬公裡),同比增長13%,呈穩步增長之勢。政策方面,2023年公共事業委員會(CPUC)通過決議,允許Waymo等獲許可的Robotaxi公司在舊金山地區“全無人”、“全時段(一周7天全天時)”、“全城域”地提供Robotaxi收費服務。

中國路測方面,2023年北京、上海、廣州三地合計道路測試裡程達3393萬公裡,同比增長6%,維持2022年的高位水平。政策方面,上海、廣州、武漢等多個城市也放開瞭24小時無人駕駛出租車運營,深圳寶安於2024年1月頒發智能網聯無人商業化試點許可,開啟國內首個一線城市中心城區的無人化Robotaxi商業運營。

商業落地仍存挑戰

為什麼Robotaxi商業化之路這麼難?究其原因,筆者認為瓶頸在於技術、成本、生態、監管四個方面。

技術上,目前L4自動駕駛技術仍不成熟,長尾場景下的應對能力有限,貿然大范圍的商業化運營可能存在安全隱患,動搖公眾信任。2023年10月,GM Cruise無人車在加州發生嚴重交通事故,被收回Robotaxi無人化商業運營牌照。GM Cruise的事故亦使得Waymo的商業擴張偏向穩健,對美國Robotaxi進程造成一定影響。

成本上,根據估測,單臺Waymo改裝車成本為13萬至15萬美元、Cruise改裝車為近20萬美元,成本高昂,且研發投入較大。以GM Cruise為例,2023全年Cruise營業收入僅1億美元,但EBIT(息稅前利潤)錄得虧損27億美元,且自收購以來虧損幅度逐年擴大。

生態上,Robotaxi發展初期的生態體系尚不完善,三方合作模式的探索自2020年開始,至2022年往後成為主流。2022年如祺出行推出開放式Robotaxi運營平臺,接入小馬智行、文遠知行等Robotaxi廠商;AutoX、Momenta與享道出行的合作在2023年得到深化。

監管上,雖然政策有逐步放開之勢,但當前大部分試點城市仍然隻限於小范圍區域,且大多遠離城市中心,Robotaxi商業運營難以大規模鋪開。2022年以前並未有城市針對智能網聯汽車立法,權責劃分沒有明確的界定,制約瞭Robotaxi的商業化發展。

發表評論 取消回复