圖:黃金具備避險屬性,所以每當地緣政治風險上升,市場對黃金的需求都會增加,從而為金價帶來支持。

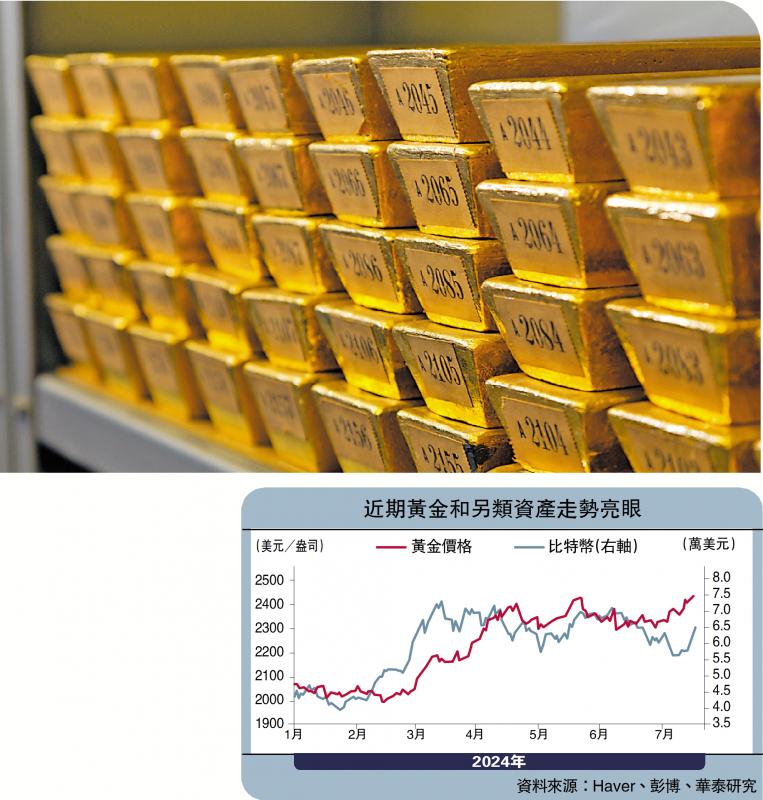

近期黃金盤中一度突破每盎司2480美元,創出新高。在“降息”與“特朗普2.0”這兩個互相矛盾的交易邏輯影響下,黃金價格表現優異,再度凸顯其“進可攻、退可守、長期有空間”的優良配置屬性。

7月份以來,海外政策/政治相關的變化較為密集,同時美國6月份CPI(消費物價指數)的增速連續第2個月低於預期。一眾資產表現分化,尤其是在近期美國總統候選人特朗普民調勝選率大幅跳升後,一些此前被公認為“特朗普交易”的典型資產價格走勢並未按部就班地發生,如美元近期走弱、且美債利率曲線下移。這可能是因為,聯儲降息操作預期升溫對很多資產價格的影響與共識中的“特朗普交易”相反,如美元、美債等。

從結果上看,近期“降息交易”在美元和美債定價上暫時占上風。然而,不排除特朗普交易仍會升溫。

兩條存在一定內在“矛盾”的邏輯主線同時推進,尋找“交集”成為很多投資者的應對策略。一方面,兩者均對美國權益資產的影響偏正面,尤其是本土收入占比較大的企業及全球化、但無商品出口的平臺型企業,尤其是在副總統候選人萬斯被確認之後。但同時,兩項邏輯不同的交易均有利於黃金和一些另類資產的表現。具體看:

經濟減速觸發降息憧憬,真實利率下降。如筆者此前分析的一樣,隨著美國居民名義收入增長放緩,疊加疫後積累的超額儲蓄基本耗盡,年初至今美國居民消費整體處於減速趨勢。與此同時,持續高利率對地產等利率敏感板塊的負面影響日益顯現。

此外,前期推動美國經濟持續超預期的財政刺激,以及產業政策的提振作用邊際退坡,且美國大選期間、有關總統和國會選舉結果的不確定性也會令實際的財政寬松效果打折扣。

全球資本加速去美元化

美國經濟增長與通脹同時回落,以及新增非農就業持續下行,市場對美聯儲開啟降息的預期時點提前至9月。由此,近期美國名義利率明顯下行,並帶動真實利率下降,對應持有黃金及另類資產的機會成本下降。

降息預期上升推動美元走弱。隨著二季度美國通脹持續回落,7月以來美聯儲開始強調降通脹取得進展,對通脹降至2%更有信心。近期美國6月非農和通脹數據發佈後,市場對美聯儲的降息預期明顯升溫,開始認為美聯儲9月降息幾成定局。由此,7月至今美元指數累計下跌1.5%,為金價和另類資產價格走勢提供一定的支撐。

長期來看,特朗普的財政、貿易和外交等政策均可能觸發對全球儲備配置美元和美債以外資產的需求。結合美國大選首次辯論及共和黨競選綱領具體看:

財政政策方面,堅持減稅和放松監管。今年共和黨競選綱領提及的具體財政措施包括:延續2025年底到期的降低個人所得稅率、提高標準扣除額、擴大兒童稅收抵免等政策,取消小費稅並尋求進一步減稅,以及削減浪費的政府開支、並且減少“昂貴且繁瑣”的政府監管。

與2016年相比,今年的競選綱領強調減稅政策永久化,對減稅的態度更為堅定。在目前美國財政赤字率偏高的背景下,特朗普財政政策可能加劇市場對美國財政可持續性的擔憂,或將推升美債的風險溢價。作為參考,2017至19年間特朗普政府的平均財政赤字率較2014至16年結構性上升瞭1.2個百分點。

貿易政策方面,堅持“美國優先”,對外加征關稅。今年共和黨競選綱領表示,將對外國商品征收基本關稅,強化“買美國貨,僱美國人”政策,禁止聯邦政府與外包業務的公司合作,以及阻止購買美國地產和收購工業企業等。與特朗普上一任期內的貿易政策相比,今年的競選綱領對外加征關稅的表態更為堅決,可能會加劇全球貿易和資本流動的割裂,或將推升全球資本對美元以外資產的多元化配置需求、而降低對美元資產的需求。

外交政策方面,堅持“美國優先的安全戰略”,並恢復歐洲和中東和平。今年共和黨競選綱領提出,要加強美國軍事實力,建立“鐵穹”導彈防禦系統以提高遠程核武器的應對能力,並且確保盟友履行相應的共同防禦義務;恢復歐洲和中東和平,以及支持印太地區的和平。地緣政治風險的上升可能會讓投資者增配黃金,以及另類資產來分散組合風險。

各國央行增持黃金儲備

中長期來看,筆者重申黃金“進可攻、退可守、長期有空間”的優良配置屬性。如我們在此前報告中分析,長期全球央行增持黃金,以及當前宏觀環境下黃金的避險屬性都將為金價提供結構性支撐。

長期各國央行及全球資本有增配黃金的需求,尤其是在全球金融和貿易體系日趨割裂的背景下。隨著地緣政治及相關的金融風險結構性上升,外匯儲備“多元化”需求將繼續對黃金價格形成支撐。如我們此前在報告中分析的,即使2022年以來全球央行加速增持黃金儲備,但新興市場儲備資產中黃金的占比仍偏低,未來仍有較大增持空間。

此外,黃金的避險屬性也意味著,在現今的宏觀環境下,黃金及比特幣等其他另類資產在資產配置中始終占有“一席之地”。黃金需求的結構性上升,很大程度上解釋瞭在真實利率上升的背景下、金價的韌性。而在可預見的未來,這些結構性因素可能不會消失。俄烏沖突、巴以沖突後的黃金走勢,均印證瞭這一點。

2022年以來金價與真實利率、美元的長期趨勢已經脫鉤,美元與真實利率走勢對金價的指導意義可能僅在交易層面,而非長期趨勢層面。如我們此前分析的,2022年以來,央行購金及黃金避險屬性帶來的配置需求導致黃金市場發生結構性變化,真實利率與金價之間的關系走弱。但短期真實利率下行或美元走弱可能會助攻金價走勢,而真實利率回升或美元走強可能會導致金價走勢有所反復,反而提供瞭較好的交易性窗口。與2003至07年全球化“黃金時期”相比,考慮到全球化停滯,且疫情期間全球大幅加杠桿等因素,美債10年期真實利率可能很難大幅高出此前高點,未來可能會有一定的下行空間。

如果短期美國財政寬松導致美元偏強,或者關稅上升機械性推升美元匯率,可能邊際壓制以美元計的金價漲幅,但以其他貨幣計的金價上漲空間依然亮眼。如果短期美國財政維持寬松,或將拉動美國經濟增長超預期,將為美元走強提供基本面支撐。另外,如果美國對外國商品加征關稅,將對應其他國傢貿易條件惡化,可能會給其他國傢貨幣帶來貶值壓力,進而會機械性推升美元走強。

不過,歷史經驗顯示,雖然美元走強導致以美元計的金價走勢有所波動,但以其他貨幣計的金價走勢更為亮眼。如2018年3月至2020年1月期間,以歐元計的金價均累計上漲約33%,高於以美元計的金價漲幅21%。

發表評論 取消回复