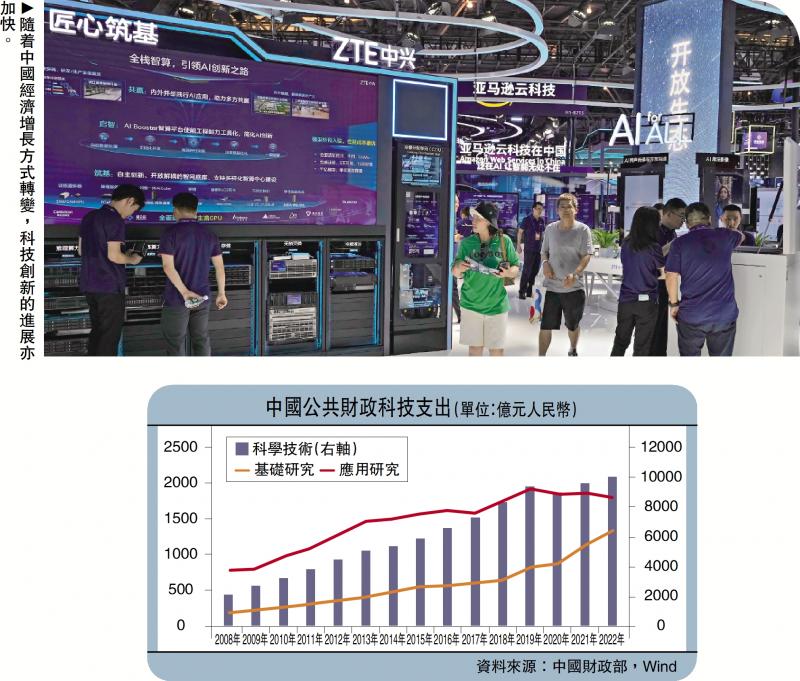

圖:隨著中國經濟增長方式轉變,科技創新的進展亦加快。

耐心資本(Patient capital)之所以重要,源於前沿創新本身所具有的投資周期長、失敗風險高等特性。耐心資本的聚集對市場要素配置提出更高要求,迫切需要社會民間資本和外商直接投資廣泛參與,依托政策創新、市場化改革激發耐心資本發展壯大的潛力,更好地助力新質生產力發展。

發展耐心資本,一方面,需要構建適於耐心資本的政策環境,加強創業投資、股權投資和資本市場改革,建設成熟的資本市場,並鼓勵和支持中長期投資,加大支持國傢重大科技創新;另一方面,需要持續擴大耐心資本來源,發揮市場在資源配置的決定性作用,引導投資轉向科技創新領域,並通過國傢和地方產業引導基金,吸引更多社會民間資本、私人資本等前沿創新投資,持續壯大支持新質生產力發展的耐心資本。

積極創設政策環境

耐心資本是長期投資資本的另一種說法,泛指對風險有較高承受力且對資本回報有著較長期限展望的資本。耐心資本呈現三方面的典型特征:其一,不以追求短期收益為首要目標,專註於長期的項目或投資活動;其二,耐心資本具有較強的專業性,即能夠把握前沿創新的新趨勢,具備較強的研發能力,在創新發明有諸多核心專利,擁有知識產權資源的深厚積澱;其三,耐心資本同樣也是風險資本,要求具備分散風險或駕馭風險資本的專業能力,股權投資、風險投資以及另類投資等組合效應較強,體現瞭耐心資本的多元化。

隨著中國經濟增長方式加快轉變,科技創新進展加快,而以公共財政為導向的科技投資增長明顯提速。財政部統計,2008-2022年中國公共財政科技支出規模從2129.21億元(人民幣,下同)增至10032.02億元,增幅3.7倍。另一組數據顯示,2018-2023年中國財政科技支出的年均增長率為6.4%,到2023年底,帶動培育國傢級專精特新“小巨人”企業1.2萬馀傢、省級專精特新企業10萬馀傢。同時,“合肥模式”、“深圳模式”等地方耐心資本也加快培育。

“合肥模式”的主要特征在於通過政府打造國有投資平臺,以“股權投資”的思路,通過直投或產業基金等方式,投資上市公司定增或在當地合資打造IPO項目實體,以實現一筆投資、一個產業集群的效果。以創業投資聞名的深創投集團管理創投基金、母基金、S基金、並購基金等,是“深圳模式”的代表。截至2024年5月末,管理基金的總規模達4771億元,投資創投項目1816個,有268傢投資企業分別在全球17個資本市場上市。

當前,中國正加快推動形成財政、資本市場、信貸和金融市場等多方政策合力,著力培育耐心資本。2023年6月,國務院常務會議審議通過《加大力度支持科技型企業融資行動方案》,提出要把支持初創期科技型企業作為重中之重,加快形成以股權投資為主、“股貸債保”聯動的金融服務支撐體系。2024年6月,國務院辦公廳印發《促進創業投資高質量發展的若幹政策措施》提出,圍繞創業投資“募投管退”全鏈條,進一步完善政策環境和管理制度,積極支持創業投資做大做強,充分發揮創業投資支持科技創新的重要作用。隨著培育耐心資本的政策同向發力,將不斷形成耐心資本規模效應。

國際經驗值得借鑒

耐心資本是陪伴科技創新發展的重要力量,以實現長期投資和戰略投資為目標導向。國際上,通常耐心資本涵蓋主權財富基金、共同基金、養老保險機構等。美國的科技創新保持全球競爭力,耐心資本發揮的作用顯著。盡管當前美國的經濟增長放緩,但公共部門和企業對前沿創新研究及產業的投資並未減少,持續擴大研發投入。數據顯示,2022年美國五大科技企業研發投入超過2000億美元,比十年前增長6.5倍,而基礎研究的占比超過15%。

美國的耐心資本具有完善的政策體系和市場機制,主要表現在多層次資本市場的建立、法律法規的保障和科學的運作方法三個方面。美國多層次資本市場建立較早、發展成熟、上市條件寬松,大量的中小型創新企業早期主要依托風險投資(股權投資、債權投資)等走向市場,一旦規模化後便尋求上市融資,因而給風險投資提供較高的回報,而且美國風險投資的退出機制也比較健全,為風險資本增值後的退出提供瞭通道。美國的資本市場和風險投資等相互成就,以此匯聚更多耐心資本,從而搭建“創新鏈、資金鏈、人才鏈”相互融合的生態。

兼具穩健、長期和可持續特性的主權財富基金是耐心資本的重要來源。全球最大主權財富基金──挪威政府全球養老基金著眼於長期投資,大部分投向成長率比較好的股票,2023年的回報率達到16%,其中70%投向股票、27%投向固定收益。以長遠投資著稱的新加坡政府投資公司也是耐心資本的代表,目前管理超過1000億美元的資產,以穩健的全球投資獲取長期優異的資產報酬。

不斷完善市場機制

耐心資本的培育需要長期謀劃和系統推進。理論上,長期投資會為企業和經濟帶來眾多好處,但前提是這些投資能夠獲得相應的預期回報。因此,培育耐心資本有相應的激勵機制,即為投資者創造可預期的回報。從投資回報來看,近年來中國的高技術投資已有不錯的反饋。2010-2021年中國高技術產業的研究經費從967.8億元增加到4605.8億元,增幅達到375.9%。耐心資本的培育註重可預期的長期回報,但對金融機構和各類資本而言,如何平衡好短期財務指標(淨資產收益)和中長期價值(資本回報)是重要課題。因此,培育耐心資本除瞭發揮政策合力,不能忽視市場的功能角色。

耐心資本具有逆周期和長周期的特性,政策引導培育耐心資本,形成規模效應,而市場則為耐心資本的長期運行提供增值機會。引導各類資本致力於中長期投資,應兼顧經濟活躍度(安全性)、市場參與和退出機制(流動性)和投資回報(收益性)。過去聚焦於傳統領域的長期投資已然失效或回報率逐步下降,相關行業的淨資產收益率逐漸下滑。新舊動能轉換和新舊生產力革新的背後,所反映的恰是新一輪科技革命的新趨勢。

著力擴大耐心資本來源,政策性金融資本、銀行信貸、保險資金等亟待優化調整資產負債表,加大中長期資產配置,提高長期投資占比。保險資金久期長且有跨周期屬性,是典型的耐心資本,發揮其長期資金優勢,將有利於支持國傢中長期戰略。2024年6月,國有六大行擬合計出資1140億元參與設立國傢大基金三期(持股33.14%)。國傢和地方產業基金具有天然的耐心資本屬性,通過提升資本運營能力、提高中長期資金管理水平,將推動國有產業資本總量增、結構優和回報穩。

培育耐心資本既要有政策作支撐,也要有成熟的市場來驅動,“看得見的手”與“看不見的手”均有裨益,耐心政策、耐心環境不可或缺,共同培育耐心資本。首先,經濟持續穩定增長是培育耐心資本的前提,因而保持經濟增長活力是培育耐心資本的主要影響因素,培育耐心資本仍應聚焦穩增長和促改革的目標。其次,可預期的政策深刻影響耐心資本走向。風險投資、創新投資具有較高的政策敏感性,要求不斷完善創業投資“募、投、管、退”全鏈條政策,提供相對寬松、規則透明的監管環境。再次,耐心資本來源多元,“政策+市場”互補。應註重引導和發揮包括主權財富基金、公共養老保險、商業保險機構等在各類耐心資本的不同作用,促進有序競爭和良性合作,助力建成多層次的耐心資本體系。最後,培育耐心資本不能一蹴而就,也應避免“照搬照抄”,培育耐心資本既要挖掘存量的各類資本的潛力,優化資本結構、期限結構,既要發揮主權財富基金、社保基金等“國傢隊”作用,夯實耐心資本的基礎,通過政策激勵推動商業銀行、保險機構、投資銀行和私募基金“投小、投早和投硬科技”。

(本文謹代表個人觀點)

發表評論 取消回复