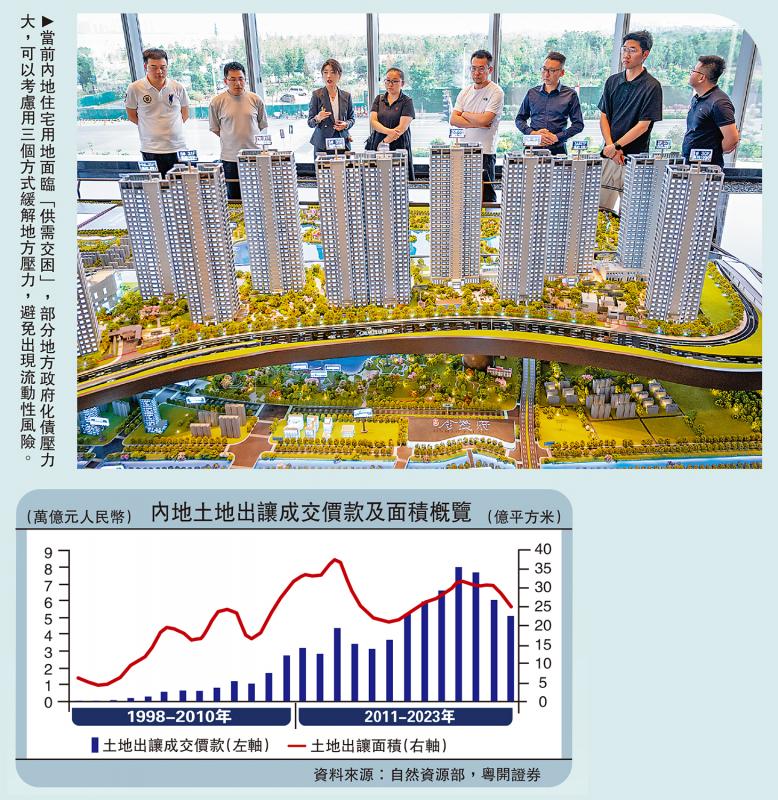

圖:當前內地住宅用地面臨“供需交困”,部分地方政府化債壓力大,可以考慮用三個方式緩解地方壓力,避免出現流動性風險。

伴隨房地產市場供需形勢逆轉,土地市場自2021年開始遭遇沖擊,全國土地出讓成交價款從2020年的8.04萬億元(人民幣,下同)跌至2023年5.06萬億元,累計跌幅達37%;相應地,政府性基金中的土地出讓收入從2021年的8.71萬億元跌至2023年的5.80萬億元。2023年下半年以來,中央和地方密集出臺新一輪穩地產的組合政策,加快構建房地產新發展模式。本文全面梳理2024年土地市場的新變化,分析當前土地市場下行對地方財政沖擊,並立足長遠探索土地財政脫困之道。

2024年,土地市場的運行出現四個特征:供需低迷、量價齊跌、區域集中、庫存高企。從整體看,當前土地市場最突出的特征是庫存去化困難,特別是住宅用地面臨“供需交困”。

需求端,2024年新一輪去庫存政策對商品房銷售的提振作用尚需一段時間生效,住宅用地市場需求依然相對低迷。2023年,全國土地出讓面積較2020年的高點下降19.0%;其中,住宅用地出讓成交面積之比從35%降至20.3%。2024年以來,盡管二手房市場活躍,但新建住宅銷售仍未企穩回升,土地出讓價款同比跌幅繼續擴大。2024年1至5月,300城土地成交價款同比下降30.5%,住宅用地出讓價款同比下降38.3%。

供給端,“以房定地”要求下住宅用地供應收縮。一二線城市商品房庫存去化周期拉長,存量住宅用地也不斷累積,住宅用地供應放緩的城市增多。從各地公開披露的全年供地計劃看,2024年,17個集中供地城市住宅用地計劃供應面積合計下降16.2%,其中南京、蘇州、寧波住宅用地供應面積較2023年計劃下降超50%,廣州住宅用地供應面積計劃減少34%。

量價看,2024年土地成交面積和均價雙雙下行,溢價率低位運行。一是住宅用地成交縮量,流拍率偏高。2024年1至5月,各類用地成交面積同比下降18.7%,住宅用地縮量更加明顯,成交土地面積合計同比下降29.9%。2023年300城住宅用地流拍率高達17.2%,接近2021年19%的高點。二是土地成交價格下跌,平均溢價率一直處於底部。今年以來市場情緒依然低迷,5月各類用地平均溢價率1.8%,低於去年同期的5.9%。

區域看,拿地區域范圍更加集中,二線城市讓位於一線。雖然一線城市土地出讓價款增速逐年下降,但二線以下城市負向沖擊程度更大。一線城市住宅用地土地出讓價款占300城的比重從2019年的10.9%提升至2023年18.9%。2024年1至5月,35個大中城市各類用地土地出讓價款同比下降30.1%,南京降72.6%、青島降69.0%、天津降52.5%,多數城市土地出讓價款同比跌幅較大。

房企土地庫存高企

拿地主體看,房地產企業拿地份額持續大幅萎縮。一是房企土地庫存高企,限制新增土地購置意願。2022年,根據國傢統計局,房地產開發企業待開發土地面積達4.98億平米,創歷史新高;房地產開發企業當年土地成交價款占各類用地成交價款的比重從上年的23.0%降至15.1%。二是房企債務和現金流壓力加大,限制拿地能力。當前房地產銷售低迷仍未根本解決,房企經營性現金流緊張。2024年1至5月,TOP 100企業拿地金額同比下降26.7%,頭部房企拿地普遍大幅萎縮。三是城投公司開發能力不如房企,已拿土地開工率較低,城投托底難以持續。

由於土地市場低迷,預計2024年土地財政收入可能進一步下降。由於房產傳導到地產存在時滯,而土地成交價款分期繳納,領先於財政入庫的土地出讓收入。根據前4個月土地出讓收入繳庫情況,預計2024年全國財政土地出讓收入4.70萬億元,減少約1.1萬億元,同比下降19.0%。

土地市場低迷對地方財政帶來三大沖擊:加劇地方財政緊平衡的態勢,地方債務風險指標被動上升,地方財政運行穩定性下降。

從財政收支看,房地產市場低迷造成地方可用財力減少,財政支出發力受限。一是收入端,地方財政對土地財政依賴度下降,對上級轉移支付依賴度上升,壓力傳導到中央。二是支出端,地方財政落實積極財政政策的難度加大,影響部分公共政策目標的實現。土地淨收益直接計提教育資金、農田水利建設資金、住房保障支出等,支持相關重點民生類的能力有所弱化,土地出讓收入對應的政府性基金支出受到限制。

從地方債務看,債務風險指標被動抬升,有必要適當調整債務預警指標以及化債周期。一是地方可用財力下行,顯性債務率指標被動上升,容易超出風險預警線。2023年,31省份顯性債務率均有上升,與隱性債務顯性化有較大關系,但是土地市場低迷的地區其債務率上升幅度更大;二是政府性基金預算支出下滑,顯性債務付息壓力加大。2023年,青海、天津、內蒙古等9個重點化債省份專項債務利息占政府性基金支出的比值超10%。三是城投土地資產縮水,加大再融資難度。2023年城投公司土地資產下降34.5%,資產品質下降將導致城投負債率上升、信用下降。

從基層運轉看,總體運行平穩和風險可控的情況下,部分地區的基層財力保障可能面臨一定困難。一是土地出讓收入在縣級財政的留存比例較高,土地財政下行對基層政府財力的影響程度相對更大些。二是市縣土地出讓收入下滑,可能造成庫款保障水準下降。三是土地出讓收入下行導致部分地區出現瞭通過“亂收費”等彌補收入不足的現象,可能破壞營商環境,要予以堅決制止。

發國債轉貸地方 紓緩壓力

未來土地財政何去何從?土地財政的轉型,要從“固本、開源、提效、改革、化債”五個方面發力,打造財政、金融、土地、國資、社保等政策組合拳。本文提出五項建議:一、“經濟固本”:短期要穩住房地產經濟,緩釋對地方財政的沖擊,房地產政策繼續做好保供給、促需求、穩房價。中長期要發揮財政支持科技創新的作用,推動產業結構轉型,培育新稅源,促進我國經濟由債務和投資驅動轉化為產業科技驅動。二、“收入開源”:穩定宏觀稅負,重點解決如何彌補土地收入萬億元級別的缺口問題,包括優化減稅降費,推動減稅降費從重規模到重效率,擴大消費稅的征收范圍並逐步下沉到地方,探索數字稅並適應數字經濟時代下稅源發展的需要。三、“節流提效”:重點增加對民生保障和消費的支持力度,發揮公共服務支出對擴大內需的乘數效應,根據經濟發展狀況動態優化各類財政補貼標準和資質篩選機制,清理超前民生承諾、理順準公共服務的定價機制。加強支出效率績效考核,提高財政支出效率。四、“化債轉型”:合理平衡短期化債與長期發展。對於當前部分地方政府化債壓力較大,可以考慮采取中央發行國債轉貸地方、政策性金融機構給地方政府發放貸款、繼續發行特殊再融資債券等三個方式緩解地方壓力,避免出現流動性風險。堅持“註銷一批、整合一批、轉型一批”的思路,持續推動城投平臺轉型,進一步化解隱性債務風險。五、“聯動改革”:完善政府績效考核制度,推動新一輪財稅體制改革,進一步理清政府與市場、中央與地方的關系,通過建立規范的資本預算、債務預算,解決地方財政支出約束問題,從根本上保障地方財政穩定運行。

發表評論 取消回复