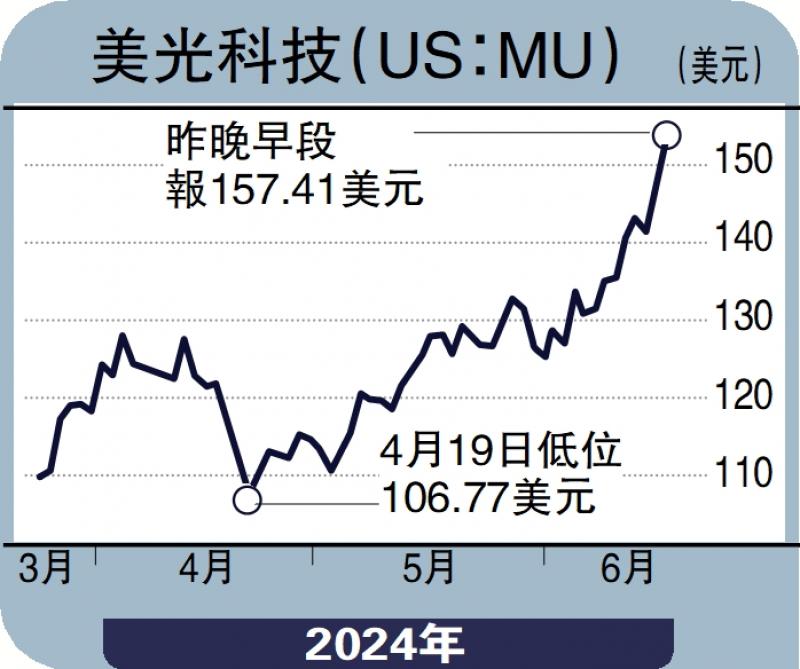

圖:美光科技(US:MU)

美光科技(US:MU)是半導體記憶體解決方案供應商之一,主要制造並向市場推出DRAM、NAND快閃記憶體、CMOS圖像感測器、其他半導體元件以及記憶體模組,用於前沿計算、消費品、網絡和移動便攜產品。今年首季美光在NAND市場超越西部數據,份額漲至11.7%;在DRAM市場份額上漲至21.5%。

由於市場供不應求,TrendForce預估,第二季度DRAM和NAND快閃記憶體延續過去多個月的增長趨勢,漲幅擴大。其中DRAM合約價按季漲幅將達到13%至18%,而NAND快閃記憶體的合約價按季漲幅將擴大到15%至20%。美光一季度存貨周轉天數是160天,預期2024財年底將降到120天,25財年進一步下滑,說明產品需求旺盛。2024年HBM提前售罄,2025年訂單也接近滿載,訂單能見度可達2026年一季度。行業進入上行周期,美光直接受益於存儲行業價量齊升。同時,美光正在擴建與HBM相關的研發設施,為2025年末至2026年的下一代HBM4做準備,預計未來將占據更多市場份額。

除瞭晶片,邊緣AI設備對DRAM的需求也大幅增長。2023年,支持AI PC的最低記憶體要求達到16GB,到2026年預計將超過19GB(CAGR為12%);2023年AI手機的平均DRAM容量約為7GB,預計到2026年將達到約11GB(CAGR為15%),這一趨勢將在未來幾年內將為記憶體供應商美光帶來業績利好,美光科技有望迎來快速增長周期。遠期市盈率為20.9倍,建議投資者逢低佈局。

(作者為招商永隆銀行證券分析師,證監會持牌人士,並沒持有上述股份)

發表評論 取消回复