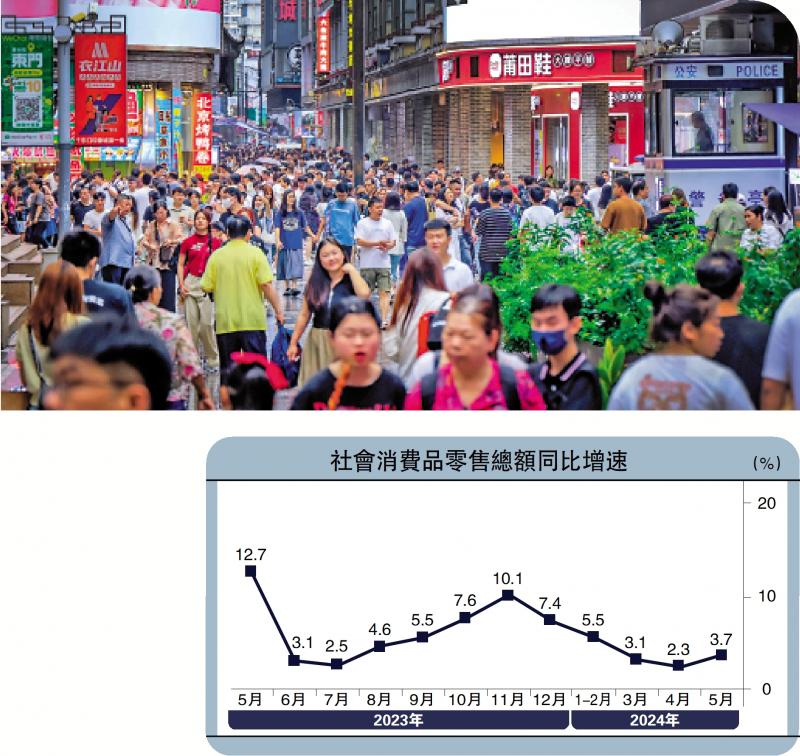

圖:上月內地消費略有反彈,社會消費品零售增長加快至3.7%。

今年5月以來,中國經濟運行總體平穩,出口至制造業鏈條仍有韌性但有所松動,消費略有反彈,房地產繼續尋底,基建繼續蓄力。下一階段,隨著外部環境漸趨復雜嚴峻,提振國內有效需求、激發市場主體活力仍是政策著力點。

一、生產:工業放緩,服務業加快

(一)工業:增長放緩

5月規模以上工業增加值同比增長5.6%,慢於上一個月的6.7%。當月環比增長0.3%,弱於上一個月的1.0%,也弱於歷史同期0.6%的平均增速。

5月工業生產放緩,主要由於外需增速回落。當月規模以上工業出口交貨值同比名義增長4.6%,慢於4月份的7.3%,與制造業PMI中的新出口訂單回落至榮枯線以下相一致,但與海關統計的出口增速反彈形成背離。相比而言,內需有所企穩,5月社會消費品零售與固定資產投資環比增速反彈。當月規模以上工業企業產品銷售率為96.6%,低於上一個月的97.4%。

(二)服務業:有所反彈

5月服務業生產指數同比增長4.8%,高於上一個月的3.5%。一方面受高基數消退推動,另一方面確實表現為環比加快。如5月服務業商務活動指數為50.5%,較上一個月回升0.2個百分點,符合季節性表現。

二、消費:有所反彈

5月社會消費品零售同比增長3.7%,快於4月的2.3%。季調後環比增長0.51%,達到今年以來最快增速,但仍弱於歷史同期平均1.1%的增速。

從結構來看,一方面,服務消費繼續快於商品消費。5月餐飲收入同比增長5.0%,商品零售同比增長3.6%,均較上一個月反彈,但兩者增速差已經縮窄至2023年以來新低。

消費品以舊換新政策顯效

5月消費之所以反彈,統計局認為主要受“五一”假日、消費品以舊換新政策顯效、“6.18”提前開賣等因素影響。此外,今年“五一”假期全部落在5月份,比去年多兩天,節日需求釋放帶動相關消費表現良好。

從消費意願來看,五一假期出行人數創歷史新高,反映居民消費意願仍在,但主要體現為假期時點的集中釋放,假期過後即出現回落,且客單價恢復率仍然相對偏慢。5月份居民部門短期信貸僅新增243億元(人民幣,下同),同比少增2263億元,顯示居民加杠桿消費意願仍然較低。

從消費能力來看,5月以來就業市場平穩,為消費回暖提供基礎。5月全國城鎮調查失業率持平於5.0%,外來農業戶籍人口調查失業率持平於4.5%。一季度居民收入增速繼續快於GDP增速,也有利於穩定消費能力。

三、投資:增速回落

1至5月固定資產投資同比增長4.0%,慢於1至4月的4.2%。我們測算的當月同比增速為3.5%,低於上一個月的3.6%。5月季調環比增速為-0.04%,連續兩個月環比負增長,且大幅弱於歷史同期平均的0.9%。

(一)基建投資:小幅回落

1至5月基建投資同比增長5.7%,低於1至4月的6.0%,我們測算的當月增速為4.9%,慢於4月的5.1%。

從佐證指標看,5月建築業商務活動指數錄得54.4%,較上一個月下降1.9個百分點。石油瀝青裝置開工率較上一個月小幅回升0.3個百分點,但相比往年仍然偏低。與建築相關的鋼鐵、水泥等價格走勢也相對較弱。

(二)制造業投資:仍有韌性

1至5月制造業投資增長9.6%,略低於1至4月的9.7%,我們測算的當月增速為9.4%,略高於上一個月的9.3%,呈現出一定韌性。

制造業投資增速仍保持在兩位數水平,主要得益於基本面改善和政策支持。1至4月制造業企業利潤累計增速回升0.1個百分點至8.0%,出口繼續保持韌性,繼續對制造業投資形成拉動。此外,受設備更新改造推動,1至5月份設備工器具購置投資同比增長17.5%,增速比1至4月份提高0.3個百分點,拉動全部投資增長2.1個百分點,占全部投資的比重比去年同期提高1.6個百分點。

(三)民間投資:繼續放緩

1至5月民間投資同比增長0.1%,低於1至4月的0.3%,我們測算的當月增速為-0.5%,慢於4月的-0.1%。扣除房地產開發投資,1至5月民間投資同比增長6.9%,低於1至4月的7.2%,非房領域投資增速也有回落,應同有效需求仍然不足、產能利用率偏低等因素相關。

四、房地產:繼續尋底

1至5月房地產開發投資同比-10.1%,弱於1至4月的-9.8%,我們測算的5月當月同比增速為-11.0%,弱於4月的-10.5%,降幅繼續擴大。

從房價看,目前仍在下行。5月份,各線城市商品住宅銷售價格環比、同比降幅均有所擴大,一線城市新建商品住宅銷售價格同比下降3.2%,較上一個月擴大0.7個百分點,二、三線城市新建商品住宅銷售價格同比分別下降3.7%和4.9%,降幅較上一個月分別擴大0.8個和0.7個百分點,市場仍在繼續調整。

從銷售端看,5月繼續走弱。5月商品房銷售面積同比-20.7%,商品房銷售額同比-26.4%,較上一個月增速有所反彈。在5.17房地產新政之後,購房成本下降,市場信心略有回暖,帶動成交量有所改善。

從投資端看,三大指標均下滑。5月新開工面積同比-22.6%,施工面積同比-83.6%,竣工同比-18.4%,單月增速較上一個月均有下滑,房企擴大投資意願有待提振。

4月底政治局會議提出要“統籌研究消化存量房產和優化增量住房的政策措施”,從中央到地方也推出瞭一系列穩市場、去庫存措施,但從近一個月情況看,政策效果正逐漸呈現出短期化、點狀化特征,對整體市場提振有限,市場“房價跌─銷售弱─回款難─拿地下降─投資下滑”的負反饋鏈條尚未打破。因此,6月7日國常會要求“繼續研究儲備新的去庫存、穩市場政策措施”。

五、政策:加快落地

5月中旬以來,各項政策繼續按照4.30政治局會議部署加快落地。

財政政策方面,超長期特別國債啟動發行,各地積極推進“兩重”項目謀劃、申報和建設工作。國債和專項債發行速度也明顯加快。

貨幣政策方面,央行繼續通過公開市場操作,保證流動性合理充裕。通過下調首付比例、取消房貸利率下限以及降低公積金貸款利率、推出3000億元保障性住房再貸款方式等支持房地產市場發展。並不斷發聲警惕長端利率下行風險。

穩內需方面,財政部下達2024年汽車以舊換新補貼中央財政預撥資金,文旅、交通等行業設備更新的文件下發,各地密集部署工業等領域設備更新工作。

促改革方面,中央全面深化改革委員會第五次會議強調,完善中國特色現代企業制度,建設具有全球競爭力的科技創新開放環境。會議指出,要尊重企業經營主體地位,堅持問題導向,根據企業規模、發展階段、所有制性質等,分類施策、加強引導。

房地產方面,6月7日國務院常務會議要求著力推動已出臺政策措施落地見效,繼續研究儲備新的去庫存、穩市場政策措施;對於存量房產、土地的消化、盤活等工作既要解放思想、拓寬思路,又要穩妥把握、紮實推進。當日,金融監管總局、住建部發文,要求各地進一步推動“白名單”制度見效。12日,央行在濟南召開保障性住房再貸款工作推進會。

出口仍將保持較快增長

展望下一階段,外部環境的復雜性、嚴峻性、不確定性升溫,但外需繼續保持韌性,出口短期內仍將保持較快增長,並對相關產業鏈形成提振。政策繼續在擴大需求方面發揮效應,特別是財政政策發力空間充分,有望發揮托底作用。考慮到去年二季度基數偏低,預計今年二季度經濟增速有望回升至5.5%左右。

發表評論 取消回复