圖:美國CPI增長率(同比)

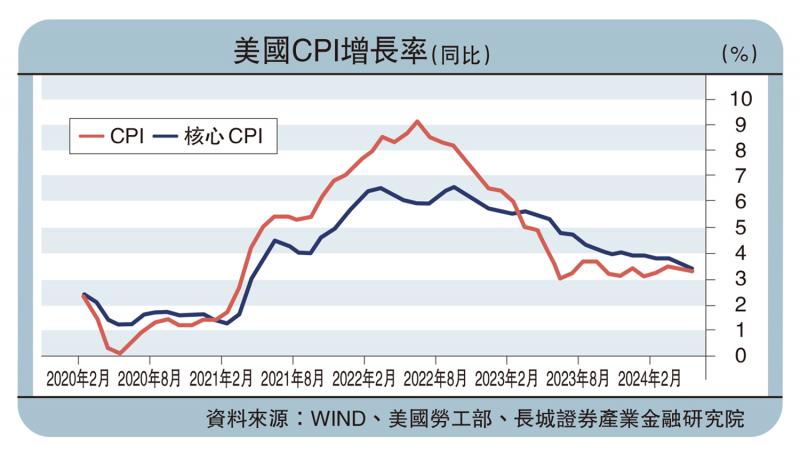

6月12日晚,美國公佈5月CPI(消費物價指數)同比增長3.3%,前值3.4%,低於市場預期,季調環比0%。核心CPI同比3.4%,前值3.6%,低於市場預期,季調環比0.2%。

國際油價和汽油零售價同比均回升,對通脹的貢獻略微增大。5月份WTI原油期貨價月均每桶8.67美元,同比上漲1.6%,環比下降3.98%;美國汽油零售價月均每加侖3.73美元,同比上漲9.7%,環比0%。雖然價格邊際下滑,但同比高增,導致5月美國CPI能源同比3.7%,較上月上漲瞭1.1%。能源對通脹的貢獻從0.18個百分點上升至0.26個百分點,略微抬升通脹。

截止6月10日,WTI原油期貨價每桶77.9美元,較5月有所下降,可能有助於減緩6月份通脹壓力。但國際油價目前仍在高位,僅靠CPI能源的微調無法促使整體通脹回落。

住房通脹下降趨緩,CPI住房可能形成二次通脹風險的來源。5月美國住房通脹同比5.4%,前值5.5%,貢獻瞭通脹中2.0個百分點。2023年美國通脹下降的主要因素就是CPI住房的下降。不過,美國房價同比在2023年5月見底(-1.72%),之後回升。2024年3月美國20大中城市房價季調同比回升至7.38%。按照房價領先住房通脹大約14個月來看,住房通脹的下降空間會繼續縮小,7月份之後可能開始反彈,重新推動通脹上行。

服務通脹略微下降,但仍處於高位,連續兩個月同比在5%以上。5月美國CPI服務(不含能源、房租)同比5.2%,前值5.3%,對通脹的貢獻略微下降,為1.09個百分點,是僅次於房租的第二大貢獻項。具體來看,三大服務項中,運輸服務和休閑服務通脹下降,分別下降0.8及0.1個百分點,醫療服務通脹上升,上升0.5%至1.4%。5月份美國非制造業PMI(采購經理人指數)重新回到榮枯線以上,非制造業PMI新訂單指數也擴張到54.1,說明服務需求仍在擴張。若服務需求不降溫,美聯儲難以將通脹控制回目標區間。

美國商品CPI進一步負增,耐用品遇冷。5月美國商品CPI同比-1.7%,前值-1.2%,連續五個月負增長,對通脹的貢獻從-0.24個百分點下降至-0.33個百分點。商品通脹-1.7%再創2017年9月以來新低。商品通脹負增的主要原因或許是汽車類價格下降,新車、二手車分別占CPI權重的3.6%、1.9%,合計占CPI商品的三成左右。5月美國CPI新車、二手車和卡車分別同比-0.8%和-9.3%。

二手車價格下降較快推動商品通脹負增,原因在於耐用品消費具有一定周期性,在疫情後經濟恢復期,由於貨幣寬松和財政放水,美國居民耐用品消費增長較快,需求已經滿足。美國居民當前對耐用品的消費需求不足,5月CPI耐用品同比-3.8%。往後看,商品通脹或將反彈。一方面,美國PPI同比持續回升,從PPI傳導至CPI需要一定時間。另一方面,美國對中國加征汽車關稅的政策可能將推高價格。

預計年內僅降息一次

公佈CPI和美聯儲會議後,市場情緒樂觀,預期9月份降息的概率進一步提升。根據CME FED,6月13日市場預期9月份降息的概率為60%,而5月3日市場預期9月份降息的概率為48.9%。金融市場上,美聯儲會議聲明公佈後,納斯達克指數快速上漲,再創新高。

總結來看,5月CPI數據與聯儲議息會議公佈的點陣圖由於公佈間隔時間較短,出現瞭一定的分歧,5月CPI的超預期使得美聯儲和投資者對於通脹的緊張情緒緩解,但點陣圖和經濟預測顯示年內利率目標和PCE均上調。同時美聯儲政策方向也較為不明確,筆者此前指出美國處理“滯”的優先性暫時高於處理“脹”的優先性,目前看來又出現瞭轉向,但放緩縮表的決策不變。美聯儲內部可能暫時也未形成關於降息的一致計劃,6月的點陣圖可能隻具有一定的參考價值。

往後看,筆者認為當前美國CPI在商品價格服務價格的分歧、房價存在反彈風險之下,在未來3個月維持在當前的平臺;仍維持年內降息一次的觀點。後續仍應關註美國公佈的二季度GDP以及未來3個月的通脹和就業數據。

發表評論 取消回复