圖:中國國內生產總值增長速度

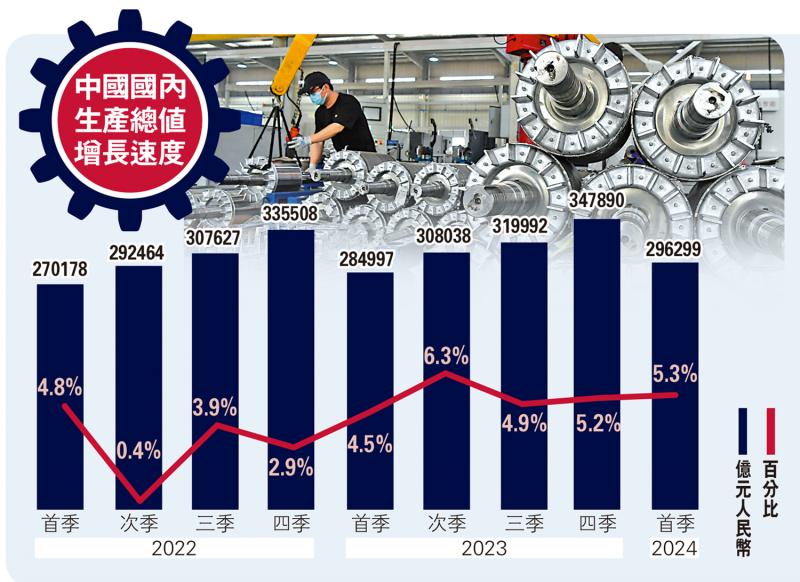

中國國內生產總值(GDP)首季同比增長5.3%,實現“開門紅”。王勝認為,商品需求的回復、服務消費的集中釋放,以及規模以下工業生產的持續改善,是中國經濟表現勝預期的主因。未來半年,中國出口環境仍有支撐,服務業“補庫存”將推動下遊企業迎來恢復,而穩增長的發力亦會帶動投資端的階段性改善,“維持今年全年中國GDP‘倒U形’走勢的判斷不變,上半年經濟將溫和改善,總體表現好於去年四季度”。

“上半年中國經濟將續溫和改善。”王勝認為,一季度中國經濟數據反映的三大亮點,也是未來半年可持續的改善方向。一方面,發達經濟體出口增速向需求水平回歸,對中國出口環境構成支撐。另一方面,服務業“補庫存”將帶動下遊企業迎來恢復,預計下遊消費品工業生產和規模以下工業生產均將改善,限額以下商品零售表現亦將優於限額以上消費。此外,穩增長政策的持續加碼,將帶動投資階段性改善,而服務業庫存回補也將支撐服務業投資。

王勝補充說,鑒於中國房地產銷售高點出現在2021年,按三年交付周期測算,今年或有較大期房交付壓力,加之現時期房竣工率偏低,後續仍要關註“保交樓”工作進展。

人行9月或降準

王勝相信,新一輪貨幣偏鬆操作或仍待美聯儲政策的轉向,上半年人民銀行有望更多使用諸如設備更新投資再貸款等結構性工具。鑒於下一輪“貨幣乘數”增速壓力較大階段在今年9月,屆時人民銀行或開展年內第二次降準,但降幅可能從50個基點收窄至25個基點。

發表評論 取消回复