圖:金山軟件(03888)

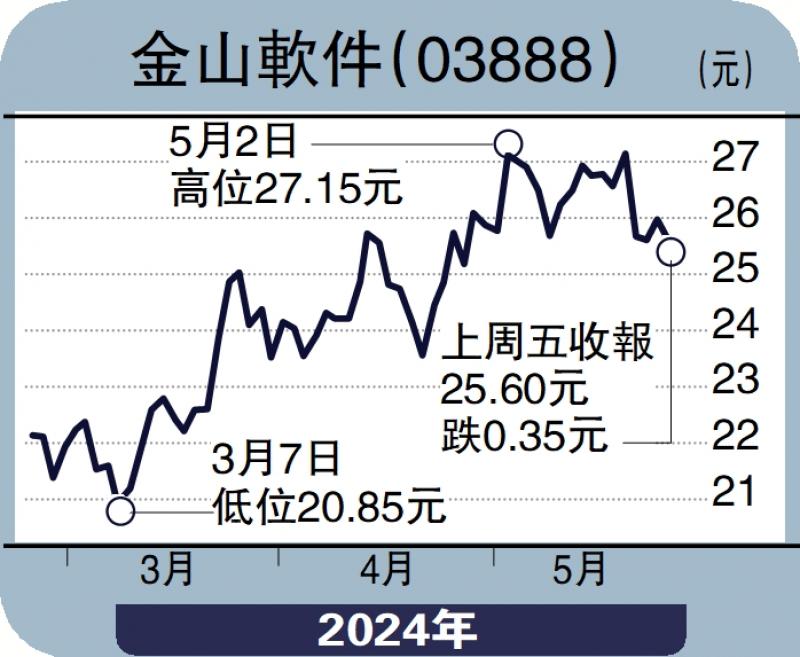

富瑞發表研究報告指,金山軟件(03888)2024財年首季營業收入低於市場預期,不過符合該行預期。至於經調整營業利潤則超出預期。

細分業務方面,網絡遊戲收入低於該行預測,按年錄得1%跌幅。主要由於公司部分現有遊戲收入自然下跌,並被2023年下半年所發佈遊戲的收入貢獻所部分抵銷;辦公室軟件及服務收入高於該行預期;毛利表現低於該行預期;至於營業利潤則高於該行預期。

富瑞認為,金山軟件正邁進下一階段的增長。長遠而言,公司營業收入增長動力將來自旗下雲端及WPS Office業務。該行亦預測,公司基本面將持續錄得改善、規模不斷擴大、競爭格局變得更加理性,目標是於年底前接近EBITDA收支平衡。綜合上述因素,富瑞將金山軟件目標價由34元上調至35元,維持“買入”評級。

貝殼續投資 睇19.8美元

富瑞另一份報告指出,貝殼(US:BEKE)首季收入符合市場預期,但較該行預期佳,尤其總交易額(GTV)勝預期。該行預期第二季整體總交易額按年持平於7800億元人民幣,現有房交易額為主要增長動力,同時新房交易額跌幅收窄。該行估計今年集團在不同領域進行再投資,以提升市占率,其在房地產交易市場的領先競爭地位保持不變。

該行預期貝殼第二季收入按年升8%(之前預測升5%)至210億元人民幣。考慮到交易項目再投資和新業務,預計整體毛利率將穩定保持在25%左右,按照非美國通用會計準則淨利潤率為7%(原預期9.5%),目標價由17美元上調至19.8美元,維持“買入”評級。

發表評論 取消回复