圖:美國消費物價指數(CPI)走勢

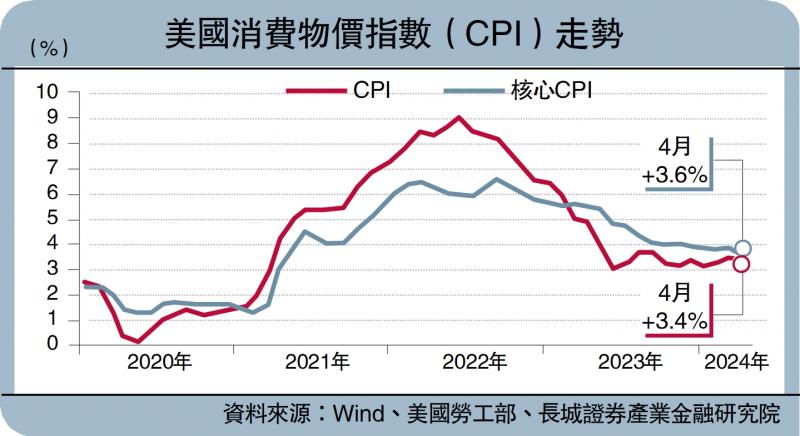

美國4月份CPI同比升3.4%,前值3.5%,符合市場預期。核心CPI同比升3.6%,前值3.8%,也符合市場預期。

美聯儲正處於滯脹的矛盾困境之中,5月初的議息會議雖然強調重視通脹風險,但實際上放慢瞭縮表的步伐,說明處理“滯”的優先性高於處理“脹”。美國通脹目前還能夠穩定在3.0%至3.5%而沒有回升,主要原因就是住房通脹的持續降溫。但美國房價在去年開始企穩回升,住房通脹很可能在今年7月後見底回升。因此,如果美聯儲繼續不作為,那麼二次通脹風險或將轉為現實,美國高利率的持續時間可能超乎預期。

4月份WTI原油期貨價月均84.5美元/桶,環比上漲5.0%;美國汽油零售價月均3.73美元/加侖,也是環比上漲5.0%。這導致4月美國CPI能源同比升2.6%,前值2.1%。能源對通脹的貢獻從0.14百分點上升至0.18百分點,略微抬升通脹。截至5月15日,WTI原油期貨價78.8美元/桶,較4月有所下降,可能有助於減緩5月份通脹壓力。但國際油價目前仍在高位,僅靠CPI能源的微調無法促使整體通脹回落。

4月份美國住房通脹同比升5.5%,前值5.7%,貢獻瞭通脹中的2.01百分點。一年前,2023年4月美國CPI同比升4.9%,住房貢獻瞭其中的2.8百分點。這一年,美國通脹下降的主要因素就是CPI住房的下降。不過,美國房價同比在2023年5月見底(-1.72%),之後回升。2024年2月美國20大中城市房價季調同比回升至7.29%。按照房價領先住房通脹大約14個月來看,住房通脹的下降空間會繼續縮小,7月份之後可能開始反彈,重新推動通脹上行。

4月份美國CPI服務(不含能源、房租)同比升5.1%,前值5.1%,對通脹的貢獻仍為1.11百分點,是僅次於房租的第二大貢獻項。但住房通脹的貢獻是在下降,而純服務通脹的貢獻是在上升。具體來看,三大服務項中,運輸服務通脹同比升11.1%,前值10.7%;休閑服務通脹同比降4.1%,前值4.6%;醫療服務通脹同比升0.9%,前值0.7%。雖然美國4月份非制造業PMI(采購經理人指數)下降至49.4,自2022年12月後首度跌破榮枯線,但是非制造業PMI新訂單52.2,說明服務需求仍在擴張。若服務需求不降溫,美聯儲難以將通脹控制回目標區間。

4月份美國商品CPI同比跌1.2%,前值-0.7%,連續4個月負增長,對通脹的貢獻從-0.12百分點下降至-0.24百分點,拉低通脹0.12百分點。商品通脹跌1.2%,甚至是2017年9月以來新低。商品通脹負增的主要原因或許是汽車類價格下降。新車、二手車分別占CPI權重的3.6%、1.9%,合計占CPI商品的三成左右。4月美國CPI新車環比跌0.4%,同比跌0.4%;二手車環比跌1.4%,同比跌6.3%。二手車價格下降較快推動商品通脹負增。原因在於耐用品消費具有一定周期性,在疫情後經濟恢復期,由於貨幣寬松和財政放水,美國居民耐用品消費增長較快,需求已經滿足。美國居民當前對耐用品的消費需求不足,4月CPI耐用品同比跌3.2%。

經濟墮入滯脹困境

往後看,商品通脹下降空間或已不大。一方面,美國PPI同比持續回升,從PPI傳導至CPI需要一定時間。另一方面,美國繼續加征關稅,推高價格。5月14日,美國對中國新能源汽車征收100%懲罰性關稅,同時還將提高半導體、光伏面板、鋼鐵和鋁等總額180億美元的進口產品關稅。

CPI環比增速依然超過目標,筆者認為美聯儲暫不具備降息條件,反而應該收緊貨幣政策。4月美國CPI季調環比0.3%,對應的12個月後的通脹中樞為3.66%,依然較高。要想把CPI同比控制在2%左右,環比就應該控制在0.15%左右,明顯美聯儲當前並未完成降通脹的目標。但同時美國經濟增長放緩,這使得美聯儲陷入瞭矛盾的兩難境地。

5月16日,芝商所的Fed Watch工具顯示,市場預期美聯儲可能在9月和12月降息。筆者認為,美國通脹二次反彈的風險較大,尤其是四季度住房通脹回升之後,若美聯儲現在不采取行動,那麼通脹可能難以回落,屆時就需要維持長時間的高利率。因此,美聯儲或隻降息一次,甚至如果通脹反彈,也有可能全年不降息。

發表評論 取消回复