為維護銀行體系流動性合理充裕,人行周三(5月15日)開展瞭總額1250億元(人民幣,下同)1年期MLF(中期借貸便利)操作,用以對沖本月到期的等量MLF,中標利率持平於2.5%。同日,人行還開展20億元7天期逆回購操作,利率維持1.8%。分析稱,當前市場流動性整體偏松,加之MLF利率相比同業存單的資金成本仍偏高,平價續作MLF符合預期,本月LPR(貸款市場報價利率)大概率保持穩定。為加大對實體經濟的支持力度、促進物價溫和回升,人行有望延續“穩健偏松”基調,降準、降息短期雖難兌現,但年內仍有落地空間。

5月15日上海銀行間同業拆放利率短期品種走勢 / 記者 倪巍晨 制圖

市場數據顯示,本周公開市場到期逆回購合計100億元,其中,周一至周五的到期量均為20億元;此外,本周還有1250億元MLF到期。

光大銀行金融市場部宏觀研究員周茂華分析,當前市場流動性整體偏松,MLF與同業存單之間的利差保持高位,加之首季信貸強勁沖量後,實體經濟信貸需求出現短期波動,MLF等量平價續作符合預期。另一方面,目前實體經濟融資成本仍在合理區間,在全球市場劇烈波動環境中,人行需兼顧政策的內外部均衡。

抑資金面波動防范空轉

人行此前連續兩個月縮量續作MLF。中國民生銀行首席經濟學傢溫彬指出,本月MLF等量續作旨在配合超長期特別國債的發行工作。與此同時,本月是“繳稅大月”,MLF等量續作有助於平穩稅期資金面擾動、維持市場供需平衡。他並指,特別國債平滑發行、節奏拉長,既減弱瞭債券發行對流動性的集中沖擊,也可防范資金沉淀空轉,短期降準必要性不高。MLF利率維持不變,主要考慮到中國經濟企穩向好因素正不斷累積,且穩匯率壓力猶存,銀行息差也進一步加大。

周茂華認為,部分銀行仍面臨較大凈息差壓力,加上人行政策利率與經濟潛在增速基本相適應,本月20日公佈的5月LPR報價大概率維持穩定。他強調,政策利率的穩定不會妨礙實體經濟綜合融資成本的下降,人行將繼續借助結構性等數量型工具配合利率改革手段,引導金融機構合理讓利實體經濟。

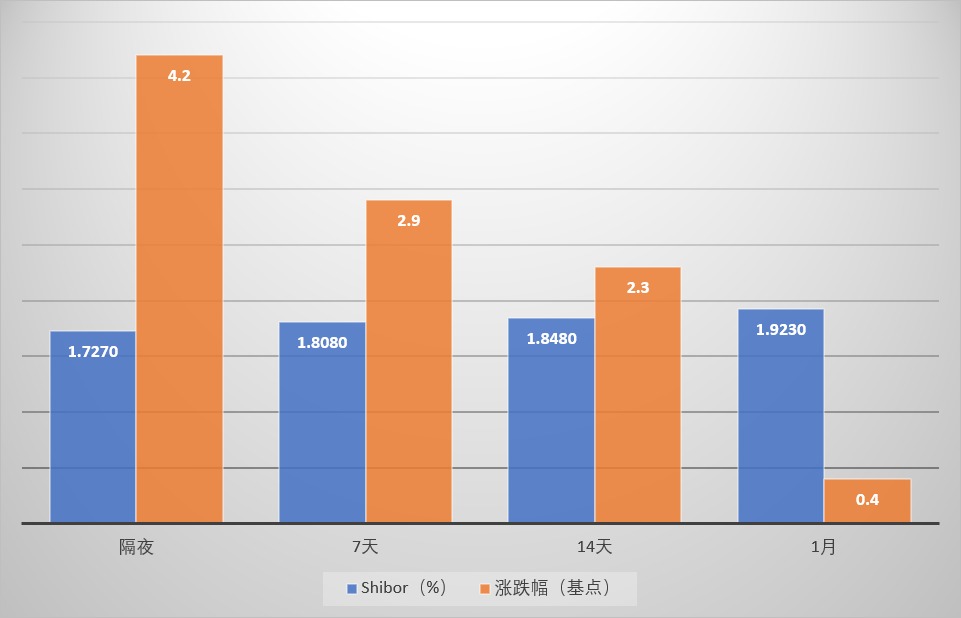

周三上海銀行間同業拆放市場(Shibor)各短期品種利率均小幅回落,具體看,隔夜利率回落4.2個基點至1.727%,7天期利率下降2.9個基點至1.808%,14天期利率下滑2.3個基點至1.848%,1月期利率微挫0.4個基點至1.923%。

記者留意到,人行一季度貨幣政策執行報告要求,將維護價格穩定、推動價格溫和回升作為把握貨幣政策的重要考量,加強政策協調配合,保持物價在合理水平;同時,暢通貨幣政策傳導機制,避免資金沉淀空轉,堅決守住不發生系統性風險的底線。

短期降準降息恐難兌現

在溫彬看來,為加大對實體經濟的支持力度、促進物價溫和回升,總量型工具仍具重要性,人行料堅持“穩健偏松”的政策總基調,盡管降準、降息短期難以兌現,但年內仍有落地的可能。他續稱,一季度貨幣政策執行報告對“資金空轉、長端國債利率”給予高度關註,近期人行或更多借助MLF加量續作、公開市場凈投放等方式平抑資金面波動,鑒於11月、12月國債到期量較低、流動性壓力相對增大,且MLF到期量最高,屆時人行為呵護流動性有望實施降準操作。

展望未來,溫彬預計,本月LPR報價大概率維持不變,隨著美聯儲降息預期的有所升溫,中國穩匯率壓力將較前期相對減輕,且年內存款成本下降有較強確定性。未來物價回升、內生融資需求修復若仍不樂觀,人行就需進一步降低實際融資成本,屆時降低政策利率的概率就會加大。

短期降準的迫切性並不高。周茂華提醒,目前市場流動性保持合理充裕,消費、內需、物價水平等均呈現穩步回升之勢,隨著“穩樓市”政策累積效果的逐步顯現,房地產市場已有初步復蘇跡象。當前市況下,貨幣政策具有充足空間,降準、降息及結構性工具有望相機而動,人行料繼續觀察前期政策效果,以及內需、物價、房地產復蘇的節奏,為各項改革營建適宜的貨幣金融環境。

周茂華相信,未來人行政策工具料優先考慮降準與結構工具的配合,在保持流動性合理充裕的同時,紓解銀行負債成本壓力,引導金融機構均衡投放,釋放信貸融資有效需求,不斷提升貨幣政策效率。他說,下階段政策將繼續用好再貸款工具,引導金融機構做好“五篇大文章”,撬動更多社會資本投入科技創新,助力推動新一輪大規模設備更新,“此舉既有利於信貸資源的優化配置,也有助於緩解資金沉淀空轉、防范潛在風險”。

發表評論 取消回复