今年以來,受存款利率持續下降和權益市場調整影響,銀行理財在經歷去年大規模“破凈潮”後,重新收獲青睞。根據中信證券統計,2023年5月銀行理財產品發行數量2491隻,環比增加1.3%,同比增加9.7%,連續4個月同比增長。

與此同時,部分權益類產品的大幅破凈仍然引發市場關註。最近,哈爾濱銀行旗下的丁香花理財創贏基金精選1號(36個月)理財產品,截至6月12日最新凈值已經隻有0.8692元,且其主要持倉為泰康資產-FOF進取2號基金,就在市場廣泛傳播。更為極致的是,當前市場凈值最低的理財產品是光大理財發行的陽光紅衛生安全主題精選,截至目前凈值僅0.5178元。

而有相關統計顯示, 2019-2021年發行規模超過百億的54隻主動管理型基金中,截至6月13日平均收益率為-17.83%,僅有8隻基金成立以來回報率為正。其中有兩隻凈值也逼近0.5。

資管業內人士對財聯社記者稱,資管新規發佈後,理財產品不僅僅是打破瞭剛性兌付,且投資權益類產品的限制放寬,對投資者自身識別風險能力的要求明顯提升。在低利率環境下,瞭解權益類理財產品成為投資者的“必修課”。

多隻理財產品大幅破凈:均為高風險等級、重倉權益類

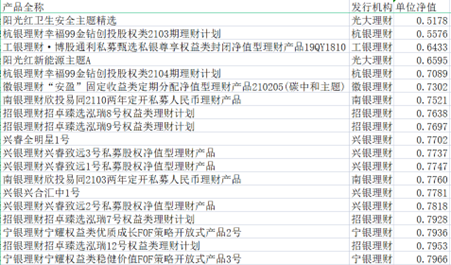

根據同花順數據,目前全市場理財產品凈值在0.9以下的為47隻,凈值在0.8以下的有19隻。

最新公佈凈值在0.8以下的理財產品一覽;來源:同花順

從共性來看,破凈幅度較大的理財產品風險等級均在四級(中高)之上,在理財產品持倉中,權益類投資占比過半。但具體形式存在一定的差別,如有的理財產品權益類投資直接從二級市場購入相關股票,有的通過購買FOF(基金中的基金)產品間接持倉,這一比例相對較高,有的則通過委外投資持有權益類產品。

以上述哈爾濱銀行旗下的理財產品為例,根據產品報告,截至2022年四季末,泰康資產-FOF進取2號基金在理財資產凈值中的占比為76.56%。公開資料顯示,泰康資產-FOF進取2號基金成立於2019年6月26日,2021年7月30 ,該基金的單位凈值為1.7589元, 截至2023年5月31日,該基金凈值下降至1.5378元,期間跌幅為12.57%。可見,這正是該理財產品凈值跌至0.8692元的主要原因。

目前凈值最低的理財產品陽光紅衛生安全主題精選由光大理財發行,截至目前凈值僅0.5178元。報告顯示,截至2022年12月31日,該產品投資於權益類的資產占產品總資產比例為87.77%,報告期末,資產規模占產品總資產比例前十名的分別是陽光電源、愛爾眼科、藥明康德、20國債09、瀘州老窖、康龍化成、貴州茅臺、泰格醫藥、邁瑞醫療、益豐藥房。從實質上來看,這與普通主動型公募基金產品已無明顯差異。

目前凈值為0.7781元的興銀理財興合匯中1號混合類凈值型理財產品,委外投資占比47.48%,委外投資中,54.73%為中歐基金榕銘1號,這種公募集合資產管理計劃俗稱“專戶”。此外,亦有理財產品將較高比例的資金投向瞭私募股權基金,等等。

上海一資管從業人士對財聯社記者稱,資管新規落地後,銀行理財打破剛性兌付,權益類產品不斷出現,對投資者的風險辨識要求明顯提升,投資者不僅要明白理財產品不再保本,還應該多關註產品配置瞭什麼資產。“各銀行都要遵守投資者適當性管理,理財產品需要標識產品風險評級,投資者也要做風險評測,如果不匹配將無法購買。”

統計顯示,截至2022年底,風險等級為二級(中低)及以下的理財產品存續規模為24.54萬億元,占比88.73;風險等級為四級(中高)和五級(高)的理財產品存續規模為0.10萬億元,僅占0.38%。

低利率環境下,銀行理財結構或生變

銀行理財權益類產品占比會不會提升?這個在資管新規及《商業銀行理財子公司管理辦法》發佈之初就討論頗多的問題,在當下的低利率環境下,再度成為市場關註點。

今年5月23日,招銀理財發售新產品時宣佈,當該產品累計凈值低於1元時,管理人將暫停收取1.5%的固定管理費。此舉引發熱議,一度被認為是理財子公司在公募基金產品虧損、管理費增收的當下,對公募行業的“攪局”。

根據規定,理財子公司發行的公募理財產品可直接投資股票,隻需要遵守“不得超過該上市公司可流通股票的15%”這一規定。根據普益標準統計,權益類理財產品固定管理費率均值為0.78%,遠低於權益類公募基金的1.47%。同樣,權益類公募基金產品平均收取0.24%的托管費,而權益類理財產品的平均費率僅為0.04%。

就目前而言,權益類理財產品占比還很低,根據銀行業理財登記托管中心發佈的報告,截至2022年底,理財產品投資資產合計29.96萬億元,資產配置以固收類為主,投向債券類、非標準化債權類資產、權益類資產規模分別為19.08萬億元、1.94萬億元、0.94萬億元,分別占總投資資產的63.68%、6.48%、3.14%。眾所周知,低利率將導致固收類產品收益率水平整體下滑。

招商證券銀行業首席分析師廖志明認為,理財子公司持續擴容,權益類資產占比有望提升。股票與債券兩類資產的相關性較低,經常呈現“蹺蹺板效應”,多元化的資產配置方案也可有效分散風險。同時,投資者逐漸打破對理財產品“保本剛兌”的認知,可以理性應對含權產品凈值波動。

上述資管從業人士認為,理財子公司成立以後加大瞭對權益類資產配置的研究實踐,加大權益類資產配置有助於提升理財產品收益彈性、滿足客戶多樣化需求。隨著權益類投資領域積累經驗的豐富,銀行理財產品權益類資產的整體配置比例應該會逐步提升。但是這個過程會比較緩慢,理財子公司對權益類領域投研體系的搭建尚需時日,公眾對銀行理財的固有認知及銀行的主體客戶形態也制約著權益類產品比重的提升。

整體來看,在低利率環境下,居民資產配置結構正在發生轉變,隨著固收類產品收益率下降吸引力降低,如何通過多元化資產配置實現財富保值增值,已成為投資者和金融機構共同面對的課題。

發表評論 取消回复