作為美聯儲每個季度的收官會議,伴隨經濟展望(SEP)更新的決議聲明往往會引發市場更大的波動。在最新通脹數據公佈後,本月聯邦公開市場委員會(FOMC)跳過加息的預期得到強化,推動隔夜美股震蕩上揚,標普和納指續創13個月新高。不過歷史數據顯示,暫停緊縮並不意味著牛市的開啟,關鍵或在於能否避免衰退的發生。

美聯儲或保留加息選項

北京時間周四凌晨2點,美聯儲將公佈6月政策會議決定,並更新其對利率、增長、就業和勞動力市場的宏觀經濟預測。

自去年3月以來,美聯儲在過去10次會議中已經累計上調聯邦基金利率500個基點,緊縮力度創下上世紀80年代以來最高。隨著通脹壓力減弱和部分經濟部門出現警報信號,本次會議可能成為重要的政策轉折點。根據芝商所利率觀察工具FedWatch,市場對維持利率的定價已經超過90%,幾乎板上釘釘。不過7月加息的預期保持高漲,可能性在70%左右。

蒙特利爾銀行高級經濟學傢瓜蒂耶裡(Sal Guatieri)在接受第一財經記者采訪時表示,美聯儲將選擇跳過6月,以更好地評估經濟和通脹趨勢。不過這並不等同於加息周期終點,他預計鮑威爾可能會強調,如果未來數據不能顯示在降低通脹方面取得進展,那麼將保留進一步行動的權利。

除瞭政策決定本身之外,本次會議的焦點是未來的政策路徑線索。考慮到美聯儲放棄瞭政策指引的表述,經濟數據將成為未來利率決定的重要依據,外界將密切關註本次會議上鮑威爾的最新表態及未來兩年利率點陣圖的分佈狀況。

在3月的經濟展望預測中,美聯儲預計到2023年底,利率將達到5.1%的峰值,相當於目前的水平,到2024年底將降至4.3%。相比之下,市場預期更為溫和,雖然降息節點被推遲至明年,但投資者預計到2024年12月利率目標為3.75%-4%,這意味著將有至少5次降息空間。

接下來反通脹進程的推進將至關重要。美國5月CPI同比上漲4.0%,創兩年多新低,不過不考慮能源、食品的核心CPI增長5.3%,依然遠高於美聯儲2%的中期目標,這可能意味著終端利率上修及降息節點延後預期。

第一財經記者匯總發現,認為美聯儲未來還將至少加息一次的機構包括美銀、匯豐、瑞銀、德銀、高盛、花旗和巴克萊。美國銀行預計,2023年的利率預測中值將上調25個基點,委員會對其政策利率路徑保持向上的偏向,而明年降息依然充滿不確定性。

需警惕衰退風險

近期,外界對美聯儲暫停收緊貨幣的預期持續提振風險偏好。投資者對經濟前景的樂觀情緒也讓市場主線從人工智能領銜的科技股浪潮向周期股、小盤股擴散。本月以來,羅素2000指數已經累計上漲近10%,在全球主要市場股指中排名榜首。

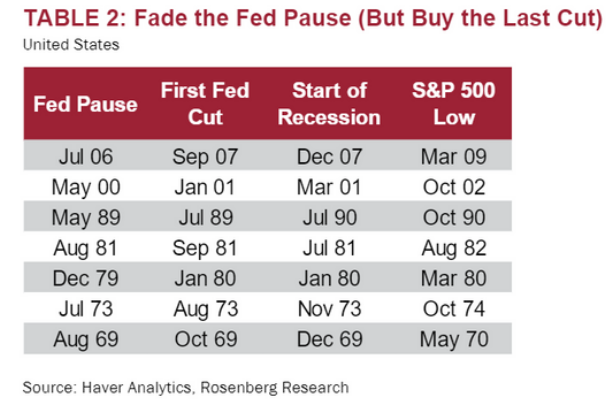

然而,歷史數據顯示,貨幣政策立場的轉變並不能保證美股開啟新一輪行情。

美林證券前北美首席經濟學傢、Rosenberg Research總裁羅森博格(David Rosenberg)統計發現,自1950年以來,14個加息周期中有11個以衰退告終。其中,標普500指數的峰值與衰退開始之間的平均時間約為6.5個月,而該指數從峰值到低谷平均需要12.5個月,這通常發生在衰退結束之前。

美聯儲暫停加息後陷入衰退的市場統計(Rosenberg Research)

雖然美國政府及時解決瞭債務上限危機,健康的勞動力市場也成為瞭美國經濟韌性的重要依據。外界對於衰退的擔憂並沒有減弱,多條關鍵美債收益率曲線持續倒掛,美聯儲5月會議紀要也表示,研究人員預計四季度美國經濟可能會出現溫和衰退。

在緊縮周期中,貨幣政策對經濟部門的沖擊將逐步擴散,一季度銀行業動蕩就是信號,商業地產的警報並未解除,其餘波也可能成為下半年拖累美國經濟的重要因素。作為中小銀行的代表之一,美國合眾銀行首席執行官切塞瑞(Andy Cecere)本周預計,二季度該行貸款需求與去年同期相比有所下降。因為貨幣政策緊縮增加瞭經濟壓力,消費者減少瞭可自由支配的支出,這損害瞭貸款需求。美國聯信銀行 (Comerica Bank) 稍早前宣佈,將在年內逐步退出抵押貸款融資業務。

瓜蒂耶裡告訴第一財經,他預測美國經濟下半年將出現小幅萎縮的溫和衰退,其中擔憂的重要部分來自於銀行業風波後續效應,根據美聯儲貸款支持工具和銀行存款的數據,美國地區銀行體系暫時穩定瞭下來,但存款外流壓力和對信貸條件的收緊將逐步傳導到經濟。

發表評論 取消回复