公共衛生危機的疤痕、全要素生產率的下行以及地緣政治格局的動蕩,三者相互交織,導致全球經濟進入亂紀元時代,並表現為以下四個特征。

首先,全球經濟復蘇顯現出一種缺乏動力的虛弱狀態,主要經濟體尚未恢復至潛在增長水平,經濟增速低於預期。其次,供需兩側復蘇存在矛盾對立,供需不平衡使得復蘇進程更加艱難,經濟正常運轉受到瞭扭曲。再者,全球復蘇格局開始分化,少強多弱的局面不斷強化,美國憑借著發達的服務業、先進的科技創新能力,展現出瞭較強的經濟增長韌性。最後,復蘇的進程開始發生裂變,各國之間貿易摩擦頻發、地緣政治矛盾日益加深,不同國傢間的對抗不斷加劇,不僅阻礙瞭全球化浪潮,而且也沖擊瞭全球經濟復蘇。

在全球經濟亂紀元的背景下,經濟修復之路漸進、坎坷、充滿矛盾,建議市場參與者與政策制定者可以轉變思維,一方面主動擁抱新一輪科學范式“質變”帶來的全要素生產率提升的“量變”,主動把握“科技是第一生產力”的確定方向;另一方面尋求宏觀政策的長短兼顧,主動增強內生增長動能,為經濟帶來更加堅韌、可持續的發展。

虛弱的復蘇力度

當前,全球經濟正處於一個下行周期,通脹水平高企、貨幣政策緊縮以及金融市場不穩定等負面因素拖累全球經濟恢復增速,復蘇高度略顯不足。

首先,主要發達經濟體復蘇放緩。美國2023年一季度GDP環比折年率為1.3%,低於潛在增長水平,並較前一季度的2.6%大幅下降,表明經濟活動增長速度放緩。其中,美國企業利潤一季度下降瞭5.1%,連續三個季度下降,供應管理協會(ISM)制造業PMI自2022年11月以來一直處在收縮區間,服務業PMI雖仍在擴張區間但卻不斷下滑。同樣地,一季度歐盟GDP同比增長1%,低於前值1.7%,環比增長0.1%,其中歐盟第一大經濟體德國一季度GDP同比下降0.2%,環比下降0.3%。

其次,主要經濟體需求下滑傳導至新興市場和發展中國傢。例如,越南2023年1~5月出口累計同比下降11.6%,5月中國制造業與非制造業新出口訂單PMI均落入收縮區間,進、出口總額也同比下滑。根據世界貿易組織(WTO)預測,2023年全球商品貿易量預計增長1.7%,低於去年的增速(2.7%),2023年全球GDP增長預期為2.4%,均低於2010~2022年的平均水平。

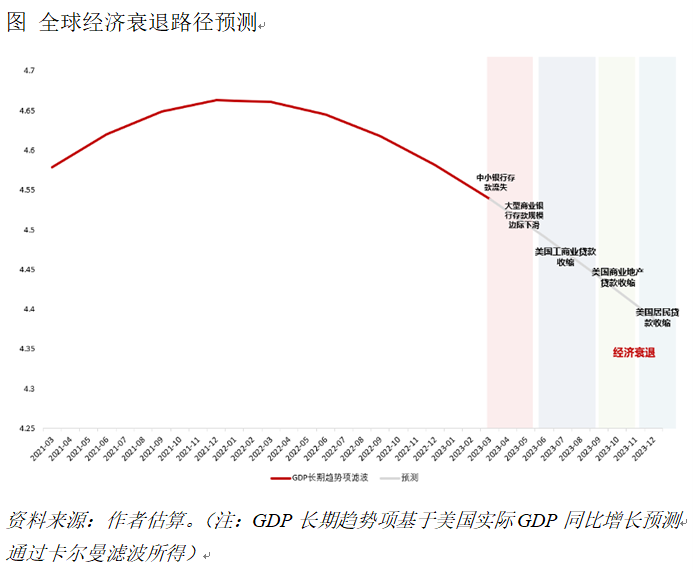

不僅如此,盡管全球經濟處在復蘇軌道,但復蘇斜率似乎不及預期,貿易、投資、消費的增長中樞有所下滑,拖累經濟增速弱於潛在增長水平。IMF多次下調2023年全球經濟增長預期,從2022年4月報告中的3.6%下調至2023年4月報告中的2.8%。歐盟預計27個成員國在2023年實現1%的增長,低於2022年7月的預測值(1.5%),亦低於歐盟潛在經濟增速水平。2023年一季度末,美聯儲下調美國2023年GDP增長預期至0.4%。預計今年年底,美國居民部門信貸將伴隨超額儲蓄接近見底而顯著回落,整體信貸持續收縮並不斷弱化美國金融市場穩定性,最終傳導影響實體經濟部門,使經濟活動進入衰退周期。

矛盾的復蘇方向

供給通脹與需求通縮並存,帶來的復雜性與對抗性阻礙瞭全球經濟復蘇的進程。在新冠疫情後的經濟恢復時期,供給側通脹與需求側通縮同時出現,反映瞭在疫情導致的新供給沖擊消退後,供需兩側復蘇時面臨的不同挑戰和調整過程。

供給側通脹的出現可以歸因於以下兩方面原因:一是供應鏈瓶頸修復需要時間。疫情期間,全球供應鏈受到嚴重幹擾,生產中斷、交通限制以及邊境管制等問題導致瞭原材料和商品的供應短缺,疊加地緣沖突使得供給不足推高瞭商品價格。二是生產成本上升具有黏性。疫情期間,企業面臨人力、物力和資金等方面的困難,勞動力不穩定性以及原材料價格上漲等因素導致瞭生產成本的上升,會導致企業提高產品價格。

與此同時,需求側通縮也出現在恢復時期,最主要的原因是消費者信心不足。疫情期間,消費者面臨就業不穩定、收入下降和經濟不確定性等問題,嚴重打擊瞭消費者信心。消費者對於消費的意願減弱,導致整體需求下降。同時由於不確定性增加,一些消費者和企業傾向於增加儲蓄以應對不確定的未來,抑制瞭整體消費、投資需求。不僅如此,消費方式的轉變與消費信心的重建難以一蹴而就,高企的通脹水平也進一步削弱瞭居民的購買能力。此外,貨幣緊縮狀態惡化瞭新興市場國傢的財政壓力,削弱瞭政府支出和投資的動力,導致瞭公共需求的減少,對整體經濟需求產生瞭向下的壓力。

分化的復蘇結構

在羸弱復雜的復蘇路徑上,結構性的分化不可避免,少強多弱的格局被不斷強化。從具體行業來看,服務業消費復蘇顯著而制造業萎靡收縮。以美國為例,消費支出和服務業表現強勁。盡管整體經濟增長放緩,但個人收入、個人支出和消費支出方面的數據表現相對積極。個人收入在2023年4月增長瞭0.4%,個人支出和消費支出分別增長瞭0.8%。服務業顯示出強勁的擴張,2023年5月,美國ISM非制造業PMI為50.3,而制造業的PMI為46.9,新訂單、庫存、產出、供應商交貨等處於收縮區間。從上中下遊產業來看,與服務業復蘇強勁相對應,下遊產業強勁復蘇,而以制造業為主的上遊產業復蘇較弱。

從政府與市場的角度來看,學術研究顯示,全球大多國傢在新冠大流行期間實施瞭各種政策工具組合(包括財政刺激、貨幣政策、外匯幹預、宏觀審慎監管規定的調整和資本管制),平均而言這些國傢使用瞭來自六個類別中的四個或更多類別的工具來刺激其經濟,且刺激力度較大,幾乎所有國傢都宣佈瞭大規模的財政刺激措施,平均約占GDP的11%。不可否認宏觀調控對於經濟復蘇的刺激作用,但是刺激政策不能無限度地擴張,而且“滯脹”狀態下擴張性財政刺激與緊縮性貨幣政策反向而行,勢必將惡化經濟復蘇狀態。更重要的是,市場的信心發生瞭改變,當疫情的疤痕效應開始顯現,疫情帶來的不確定性仍停留在企業和居民的心中,而孱弱的復蘇動能也進一步拖累瞭企業居民信心的恢復。2023年5月,美國消費者信心指數從1月的64.9下降至六個月來的最低點59.2,相比2021年4月高點的88.3下降瞭近30個單位。根據2023年5月的最新商業和消費者調查數據,歐盟經濟景氣指數(ESI)和就業預期指數(EEI)也都出現下降,ESI下降瞭1.9個點,達到95.2,EEI下降瞭2.2個點,達到104.0。正如我們之前的觀點,新冠疫情是一場供給沖擊,而需求側宏觀政策調控並不能從根本上解決問題。的確,前期刺激性的政策幫助瞭國傢經濟恢復,但這也隻能緩解傷痛,為內生性恢復爭取時間。

近期,因ChatGPT掀起瞭資本市場追捧AI板塊的熱潮,AI芯片供應商英偉達市值今年以來(截至6月9日)股價漲超160%,5月30日市值一度突破1萬億美元。在風險偏好較弱、波動劇烈的環境中,市場上不是缺乏流動性,而是在尋找確定性的優質資產,而市場也意識到以科技推動全要素生產率的提升是唯一確定的增長方向。大量的資金湧入瞭科技板塊,加劇瞭不同板塊間的冷熱不均。今年以來(截至6月9日)以科技股引領的納斯達克指數漲幅達26.48%,而標普500與道瓊斯工業指數分別增長11.84%和2.07%。在這樣分化的復蘇背景下,美國作為世界第一大經濟體,其服務業比重高、宏觀政策外溢性強以及科技創新能力足等優勢進一步凸顯,夯實瞭其經濟增長韌性。相比之下,其他國傢地區復蘇之路仍較為坎坷,歐洲面臨俄烏沖突久懸不決與通脹居高不下等問題,新興市場國傢在外部緊縮影響下債務壓力岌岌可危。

裂變的復蘇進程

各國之間的貿易摩擦和地緣政治矛盾日益加深,一方面,貿易保護主義打擊瞭全球化浪潮,不僅阻礙瞭全球經濟的整體復蘇,還給國際合作和多邊主義帶來瞭巨大挑戰;另一方面,地緣裂變將沖擊全球治理模式。國際關系“陣營化”和“泛意識形態化”將加劇大國之間在科技、信息、貿易、能源等多領域“去全球化”,主要表現為以下幾方面:一是科技信息領域由開放合作轉向防禦制裁;二是能源供應模式由長期依賴轉向長期獨立;三是全球貿易價值鏈由國際分工轉向區域協作;四是金融資本由快速擴張轉向多元避險;五是全球戰備意識強化,區域對立擴大。這五方面變化將加速不同國傢間(例如,發達經濟體對於新興市場國傢)的科技制裁,同時各個國傢地區將更加重視數據安全。而能源供應模式的轉變與全球分工區域協作化發展將重塑全球能源供應鏈與貿易價值鏈。

不僅如此,裂變過程中全球金融市場高波動的狀態將持續下去,或進一步削弱全球金融穩定性,加之對於安全需求的日益增長,最終將導致全球治理機制的全面瓦解。然而,國傢間對抗的升級對於全球經濟復蘇百害而無一利,短期內會對相關行業(例如,能源、貴金屬、航空業)等產生負面影響,同時會沖擊全球金融市場,導致資產回報率降低,長期而言將重構經濟運行鏈條,重塑世界經濟格局。

身處亂紀元可以做些什麼

在全球經濟亂紀元的背景下,經濟修復之路漸進、坎坷、充滿矛盾,逆周期政策無法順利運轉。對此,我們建議市場參與者與政策制定者可以轉變思維,一方面主動擁抱新一輪科學范式“質變”帶來的全要素生產率提升的“量變”,主動把握“科技是第一生產力”的確定方向。中國一直強調加快教育強國,以教育高質量發展,夯實基礎教育攢足後勁,培養探索性與創新性,進而帶動基礎科學進步與科技創新發展,通過“產學研”結合推動全要素生產率提升,主動把握高質量發展的確定性道路。

另一方面,尋求宏觀政策的長短兼顧,以短期政策刺激恢復緩解傷痛,為長期高質量轉型發展爭取時間,主動增強內生增長動能,為經濟帶來更加堅韌、可持續的發展。

(程實系工銀國際首席經濟學傢,徐婕系工銀國際宏觀分析師)

發表評論 取消回复