圖源:圖蟲創意

近日,人社部社會保險基金監管局披露瞭《2023年一季度全國企業年金基金業務數據摘要》(下稱《數據摘要》)。

截至2023年一季度末,全國企業年金積累基金規模達2.98萬億元。這些年金規模源自全國13.35萬傢企業的3058.86萬人。今年一季度,共有215.85萬人領取企業年金,領取223.30億元。

2007-2022年16年間企業年金的平均收益率為6.58%,呈現出以下三大特征:

一是年金收益存在較強的周期性,業績達到波峰後就會面臨2-3年的調整期;並且這些周期性特征與資本市場表現密切相關,每次低谷和波峰都與A股的趨勢相同。

二是隨著我國經濟發展增速換擋,固收類資產的收益回報在持續降低,對年金組合安全墊積累貢獻也在降低。面對經濟新形勢的挑戰以及年金投資的長期收益目標,年金投資管理機構普遍加大瞭權益資產的投資力度。

三是在我國經濟邁向高質量發展的新階段,年金權益類資產的投資范圍在擴大,雖然業績波動客觀存在,但年金基金仍將擁有顯著的長期賺錢效應。

易方達和工銀瑞信資產金額均超2000億

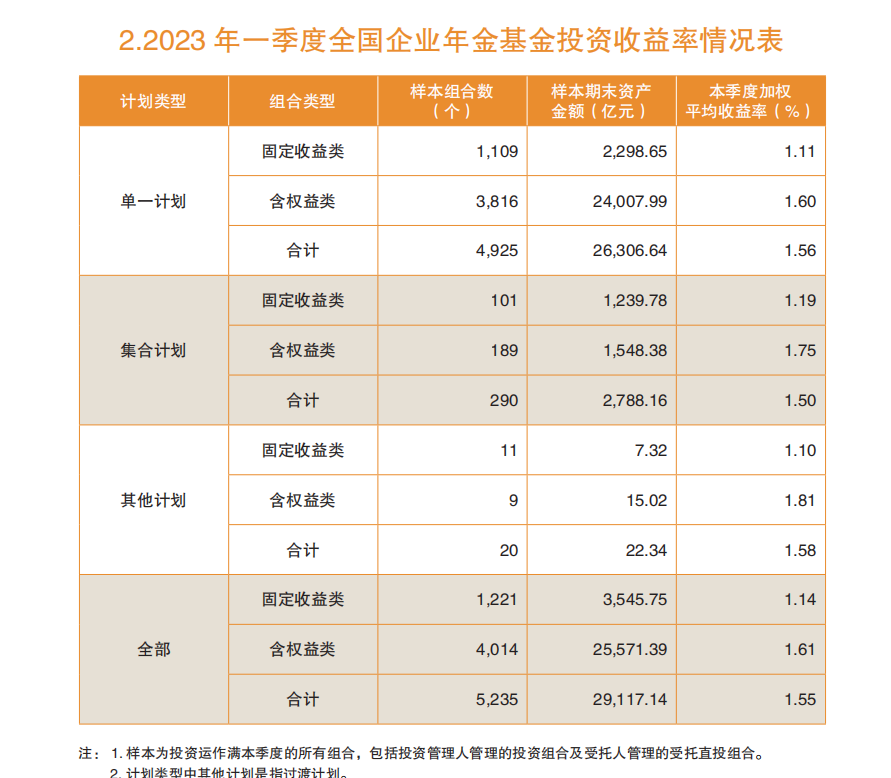

《數據摘要》顯示,截至一季度末,全國企業年金投資資產凈值約為2.95萬億元,共建立組合數5419個,一季度投資收益為440.24億元,加權平均收益率為1.55%。從具體分計劃類型來看,單一計劃的組合數量達到4925個,占瞭絕大多數。4925個單一計劃組合截至一季度末的資產金額約為2.63萬億元,一季度加權平均收益率為1.56%。

從細分資產來看,固定收益類組合1109個,一季度加權平均收益率為1.11%;含權益類組合3816個,一季度加權平均收益率為1.6%。在集合計劃組合方面,290個集合計劃組合在一季度末的資產金額為2788.16億元,一季度加權平均收益率為1.5%,其中固定收益類組合101個,一季度加權平均收益率為1.19%;含權益類組合189個,一季度加權平均收益率為1.75%。

截圖來源:《數據摘要》原文

隨著一季度企業年金運作情況出爐,各類資管機構的年金管理情況也隨之公佈。截至一季度末,22傢資管機構一共管理5140個組合,組合資產金額累計達2.91萬億元。其中,泰康資產仍是企業年金最大的投資管理機構,管理891個組合,管理規模為4948.63億元;國壽養老排名第二位,管理783個組合,管理規模為3719.16億元;平安養老管理543個組合,管理規模為2454.26億元,位居第三位。

截圖來源:《數據摘要》原文

備受關註的是,22傢資管機構中有11傢為公募基金公司,占比50%。其中有2傢公募管理的組合資產金額超過瞭2000億元,易方達基金管理360個組合,資產金額達2259.12億元;工銀瑞信基金管理280個組合,資產金額達2204.52億元。此外,華夏基金和南方基金管理組合數分別為170個和219個,資產金額分別為1449.74億元和1614.97億元。另外,富國基金、海富通基金、嘉實基金、博時基金、招商基金管理的組合資產金額均超過瞭500億元。

過往16年平均收益率6.58%

在我國養老金體系中,企業年金基金是其中的第二支柱。在第一支柱基本養老保險的“廣覆蓋、保基本”基礎上,年金基金為居民的退休生活起到“錦上添花”效果。

因年金基金實施市場化投資,投資收益情況始終是參與人關心的問題。因此,觀察年金基金長期投資情況,需要要放在十年以上時間維度裡進行分析。華夏基金近期對此進行瞭專門的研究分析。

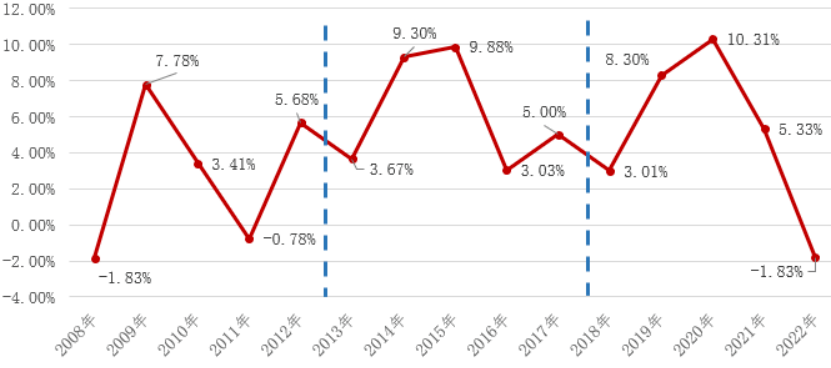

券商中國記者獲悉的報告顯示,企業年金自2006年下半年開始市場化投資運作,從歷史業績來看,2007-2022年平均收益率為6.58%。華夏基金將歷年業績走勢做成圖形(剔除2007年極端收益高值),呈現出瞭以下觀察結論:

年金業績具有較強的周期性,業績達到波峰後,就會面臨2-3年的調整期。比如2014、2015年連續兩年獲得9%以上回報後,2016-2018年的業績大幅掉頭;2019、2020年連續兩年獲得8%-10%的收益後,2021年和2022年持續下降。

來源:華夏基金

華夏基金認為,2022年企業年金雖然錄得行業負收益,但拉長時間區間來看,2019-2021年業績都高於歷史平均水平,尤其是2020年,整體收益是除2007年外的歷史最高值,所以此後業績向均值回歸的動能巨大。從近五年來看,企業年金行業平均年化收益率依然達到瞭4.94%,仍然處於長期收益中樞水平。

不僅如此,在企業年金市場化運營的時段裡,華夏基金還進一步將A股主要市場指數年度漲跌幅與企業年金行業平均收益進行瞭對比,發現企業年金業績呈現出的這種周期性特征,與資本市場表現密切相關。

“年金基金業績的每一次低谷和波峰都與A股的趨勢相同。”有市場人士分析稱,年金業績負收益的2008年、2011年和2022年,上證指數、深證成指、滬深300的跌幅都幾乎超過瞭20%。“資本市場存在牛熊周期,因此年金業績的波動也具有其必然性。”

固收資產對組合安全墊貢獻在降低

從以上分析不難發現,年金基金歷年投資情況和A股有密切關聯性,但實際上A股走勢又與整個宏觀經濟發展階段,乃至產業機構對應的不同資產投資回報率差異。正是這些因素,從底層上影響到瞭年金組合中各類資產的收益情況。

為此,華夏基金進一步闡述瞭以下研究結論:

第一,隨著我國經濟發展增速換擋,固收類資產的收益回報降低,對年金組合安全墊積累貢獻也在降低。從普通老百姓接觸最多的存款來看,以某大型國有銀行1年期定存利率為例,2010年底、2015年底、2022年底分別為2.75%、1.75%、1.65%;而全社會信托貸款融資存量規模也在下降,2017年高點曾突破8萬億,截至2022年底,規模降至3.75萬億。固收類資產靜態收益率降低,疊加優質高收益資產發行量銳減,導致固收資產貢獻及組合收益的穩定性下降。

第二,面對經濟新形勢的挑戰以及年金投資的長期收益目標,年金投資管理機構普遍加大瞭權益資產的投資力度。權益類資產具有“長期高收益、短期高波動”的特征,這在一定程度上加大瞭年金基金的收益波動。2019年以來,我國經濟高質量發展取得瞭突出成就,新能源汽車、光伏、創新藥、新興消費等產業蓬勃發展,年金投資管理機構在積極把握優質公司發展機遇,為年金基金創造大量收益的同時,也在承擔著權益資產配置比例加大帶來的市場波動。這也是2022年大幅波動的環境下,年金收益波動加大的重要影響因素。

波動客觀存在,但長期賺錢效應好

華夏基金認為,未來年金基金仍將擁有顯著的長期賺錢效應。隻要堅持“長錢、長投”的原則,年金基金投資的長期賺錢效應依然向好。

華夏基金分析,一方面,國內外歷史數據都表明,權益類資產是保證養老金資產收益率維持在合理水平的關鍵。特別是在我國經濟由高速增長邁向高質量發展的新階段,需要更加重視發揮權益類資產的投資價值。人社部在2020年的95號文中提高瞭年金基金權益類資產的投資比例上限,進一步擴大瞭權益類資產的投資范圍,這為年金基金充分挖掘收益提供瞭政策空間。

另一方面,權益類資產收益的核心來源是上市公司盈利增長。伴隨我國產業結構轉型升級以及全面註冊制改革,資本市場服務實體經濟的能力將持續增強,高端裝備、科技軟硬件、新材料、新能源等戰略性新興產業和先進制造業蓬勃發展,我國正在並將繼續湧現一大批具備全球競爭力的優質上市公司。年金基金積極分享資本市場發展紅利,有望獲得更多超額收益,更好地實現年金基金保值增值的投資目標。

但華夏基金也提示,在年金投資的漫長時間裡,業績波動是客觀存在的。隨著投資期限的逐步拉長,退休領取時的收益情況與投資期當中的波動情況相關度將顯著降低。也就是說,拉長投資持有期,通過承擔短期業績的波動性,可以顯著提升正收益的概率,也可以提高長期投資後領取的收益水平。

“根據Wind數據,我們對偏股混合型公募基金的歷史業績進行瞭回溯,截至2022年底,持有一年實現正收益的勝率僅有36%,持有三年勝率提升至94.5%,持有十年勝率達到瞭99%,且年化收益率的中位數可達10.22%。所以,我們要理性看待和接受年金業績的短期波動,用時間熨平波動,充分發揮養老資金長錢的投資優勢,享受時間復利帶來的基金增值。”華夏基金表示。

發表評論 取消回复