日元,牽一發而動全身!

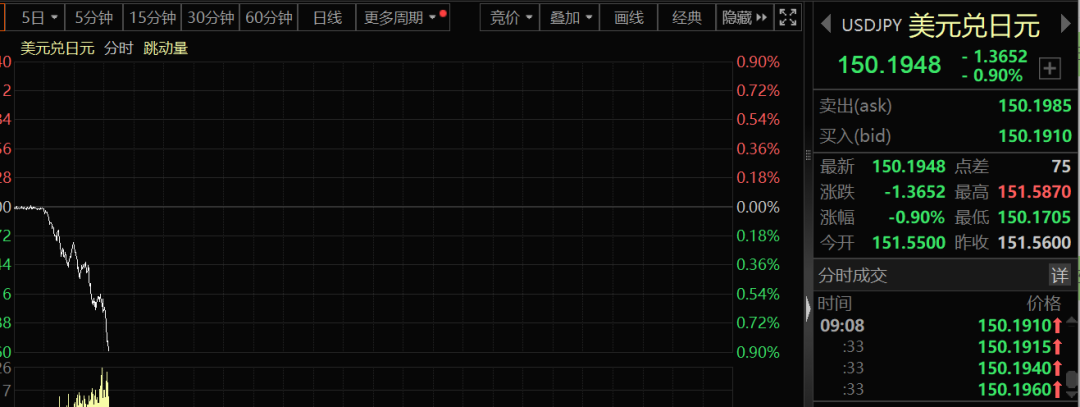

日元今年下半年成瞭全球市場一個非常重要的變數。近期,美元兌日元持續殺跌,今天早盤開盤之後直線跳水,美元兌日元已經從156上方跌至150附近。可以說,近期日元升值非常明顯,在一定程度也是抑制瞭美元走強的勢頭。那麼,日元如此走勢究竟為何?

今天公佈的數據顯示,11月東京核心CPI同比上漲2.2%,高於去年同期的1.8%,也高於市場預期的2%。由於食品價格也推高瞭通脹率,整體通脹率加速上升至2.6%。這一數據可能會讓市場參與者繼續預測日本央行下個月將加息。這可能是日元走強的重要原因。

值得註意的是,在日元上漲之後,今天早盤日韓股市大跳水。其中,韓國綜合指數跌幅擴大至2%,日經指數跌近1%。

日元大漲

今天早上,亞太市場開盤,美元兌日元直接跳水,跌幅一度擴大至8000點以上。最近,美元兌日元持續走強,並從156上方跌至150.1附近。

與此同時,非美貨幣亦大幅反彈,美元指數終於開始殺跌,並於早盤一度跌破106關口。

從原因上看,由於日本政府減少瞭能源補貼,東京通脹水平開始加速。周五數據顯示,11月東京核心CPI同比上漲2.2%,高於去年同期的1.8%,也高於市場預期的2%。此外,食品價格也推高瞭通脹率,整體通脹率加速上升至2.6%。這一數據可能會讓市場參與者繼續預測日本央行下個月將加息。

與此同時,NHK消息指,日本10月份反映企業生產活動情況的工業生產指數為104.3,2020年為100,環比上升3%。連續兩個月上漲,經濟產業省將企業生產活動基本評估維持在“上下”不變。另據日本總務省數據,10月份全國失業率為2.5%,比上月下降0.1個百分點。

日本央行行長植田和男多次表示,如果經濟表現符合央行的預期,將提高借貸成本。周五的CPI數據是日本央行在12月會議前的最後一份通脹報告。上周植田和男表示無法預測會議結果,暗示下次會議將就是否加息進行現場討論。摩根大通分析師預計,日本央行將在2025年4月和10月加息。到2025年底,將政策利率提高到1.0%。日本央行可能會在2026年兩次加息至1.5%。

走勢預期及影響

目前,國際市場的交易員們預計,美國和日本國債收益率之間的差距將在下個月收窄,推升瞭日元匯率。有策略師表示,日元有進一步上漲的空間,因為隔夜掉期指數預計日本加息和美元降息的可能性均超過60%。

除瞭日本央行加息的預期,還有日本經濟的向好預期。上周石破政府公佈瞭新一輪經濟刺激計劃,用於促進經濟增長和克服高物價給居民帶來的負擔,主要措施包括提供補貼以抑制不斷上漲的能源成本,向低收入傢庭發放現金,以及提高免稅工資門檻以增加居民可支配收入等。計劃需要的新增財政支出為21.9萬億日元,加上私營部門的投資,整體計劃的規模將達到39萬億日元。作為此項經濟刺激計劃的財政資金來源,政府將於下周召開的國會特別會議上提交2024財年的追加預算草案,並爭取在年底前獲得通過。這項龐大的經濟刺激計劃主要包含三方面核心內容:一是推動經濟增長,這方面投入約19.1萬億日元;二是應對物價高企,投入約12.7萬億日元;三是讓國民安心,保障國民安全,這部分共計7.2萬億日元。

日本10月出口同比增長3.1%,超過預期的1%,主要得益於對中國和亞洲其他地區的半導體制造設備出口強勁增長,以及對美國醫療用品出口的支撐。具體來看,對中國出口增長1.5%(相比9月份下降7.3%),其中半導體制造設備出口增長三分之一。進口小幅增長0.4%,貿易逆差擴大至4612億日元(29.8億美元)。這一數據表明,盡管日元兌美元比去年同期升值2%,出口仍保持增長,顯示外需或在四季度出現回升。

高盛報告預測稱,在2025年春季的工資談判中,基礎工資增長率將保持在3%~3.5%,略低於2024年的3.6%,但仍然維持在較高水平,表明一個有助於錨定通脹預期的良性“工資-價格螺旋”已經出現。日本經濟已經跨越瞭可持續通脹的關口。工資和價格之間的良性循環可能會在2025年繼續。高盛報告預測,日本經濟將在2025年加速復蘇,GDP的實際與名義增速將分別達到1.2%(略高於潛在增長的0.7%)和3.4%(是2013—2019年平均水平1.6%的兩倍多)。

現在的問題是,日元若持續升值,是否會再度引發套息平倉?中國銀行的數據顯示,日元套息交易的邊際變動受美日央行貨幣政策走向的共同影響,旬度和月度指標顯示,日本海外證券類投資和日元融資規模均出現小幅下滑,將在中期壓制套息交易;周度指標顯示,日元兌美元期貨衍生品相關的投機性凈空頭倉位正在積聚,該趨勢短期或仍將維持。截至11月19日當周,CME日元兌美元期貨和期權頭寸為凈空頭5795張,自9月中旬的多頭峰值16166張快速下降至臨界值後轉向空頭方向。

發表評論 取消回复