金吾財訊 | 美國人民萬眾期待,但全球市場卻不見得喜聞樂見的美國經濟復蘇,其經濟基礎正在變得越發穩固。

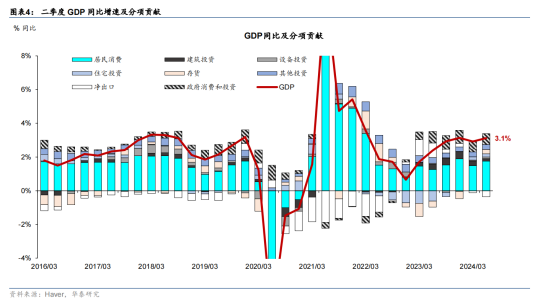

7月25日,美商務部經濟分析局(BEA)披露瞭2024年二季度的美國經濟運行情況,二季度美國世紀GDP環比折年率初值為2.8%,前值為1.4%,市場預期為2%,數據表現顯著超預期。根據市場解讀,強勁的經濟增速背後,主要還是源於投資和消費領域的雙支撐所致。

綜合來看,二季度美國消費和投資仍具韌性。持續走強的經濟對於美國而言無疑是一個好消息。但是對於等待美國降息政策的全球其他市場而言,經濟的韌性或進一步延後美聯儲降息的決策。而各類資產的走勢,也會隨著美國的各種變化而具有更高的不確定性。

美二季度GDP拆解:企業補庫存支撐GDP,商品消費回暖亮眼

具體來看,美國二季度名義GDP環比季調增長5.2%,一季度終值為5.0%,持續高於疫情前,即2016年—2019年期間的平均值4.4%。相較於1季度的波動,二季度的GDP表現顯著有提升,但其中大多是由波動較大的庫存和進出口引起的。在剔除上述數據後,美國二季度不變價GDP增速基本與一季度持平,消費與固定投資同比拉動2.2%的增長。

其中,美國二季度個人消費支出拉動GDP從1.0%提升至1.6%。拆分來看,商品消費從一季度的-0.5pct提升至0.6pct,而服務消費從一季度的1.5pct下降至1.0pct。服務消費邊際放緩,而商品消費出現反彈。結合核心PCE數據來看,汽車、傢具等耐用品的消費開支對經濟支出的增長帶來瞭明顯增長。產品價格下降,優惠力度加大,以及信貸獲取條件轉松,共同帶動大額消費的回暖。

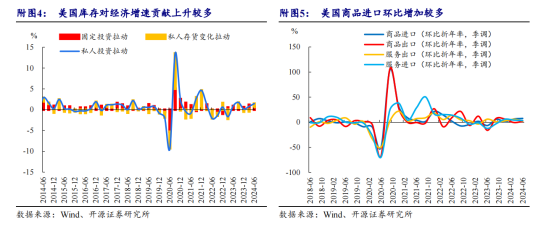

而在消費之外,國內私人投資總額在二季度貢獻瞭1.5%的GDP拉動,相較於24Q1同樣有較為明顯的增長。其中,非住宅投資對拉動GDP增速起到瞭0.7pct的貢獻,反映出美國對設備和知識產權產品的投資保持增長,這或許意味著美股對AI概念的投資熱潮仍將持續。此外,存貨投資在24Q2對GDP起到瞭0.8pct的拉動效應,也點明美國市場正處於順周期,庫存增加對Q2的經濟增速起到明顯貢獻。

而在經濟拖累項方面,二季度凈出口對美國GDP環比折年率的拖累項有所加大。一方面是上文提到的企業補庫存,對進口數額帶來瞭顯著增加。而另一方面來看,全球經濟景氣目前仍處於較為低迷的環境中,美國和歐元區等其他大型經濟體景氣分化,外部需求有所放緩。

從6月非農數據來看,美國勞動力市場正在降溫。一方面,新增非農就業人數前值被大幅下修,且就業質量有所下降,兼職人數支撐就業增長。7月美聯儲褐皮書顯示,大多數地區的工資以溫和速度增長,但已有少數地區工資增長放緩。且與上次褐皮書相比,有更多地區匯報經濟活動持平或下降。

整體來看,美國二季度的GDP數據呈現出瞭還算不錯的增速以及結構方面的通脹降溫,無論是勞動力市場的指標常態化還是服務消費的價格回落,都更傾向於從過熱回歸常態,而並非經濟衰退的前兆。短期來看,美國經濟衰退的風險並不算大,甚至有可能會因為較好的經濟環境而形成二次通脹預期,進一步延後原本的降息預期。

當然,在經濟數據出臺後,市場對於美聯儲9月降息的預期依舊是較為堅定的。彭博數據顯示,2024年美聯儲的降息仍舊為2—3次之間,每次為25bp。其中,9月的降息預期達到100%,11月再次降息的概率則達到67.3%,可見市場對於下半年的降息信心十足。

大選動蕩影響加劇,各類資產走勢淺析

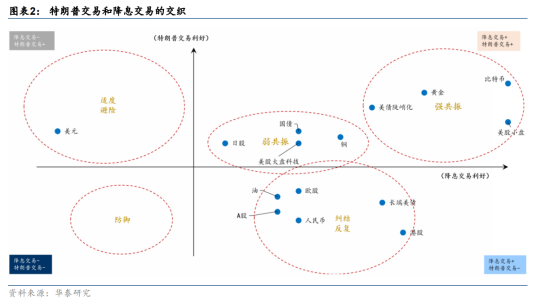

隨著時間越發接近大選日,美國的整體環境就變得越發動蕩不安,以至於想繞開這個問題談論美國市場都變得有些困難。尤其是在7月上旬,有關特朗普遭到槍擊,拜登宣佈退選等一系列重大事件發生後,美國大選的影響力在金融市場層面也開始發揮強大的作用,“特朗普交易”便是如此。

所謂特朗普交易,是指目前的美國總統候選人,前任美國總統特朗普遭到槍擊後,民調大幅領先引起的市場反應,市場在默認特朗普大概率贏得大選的背景下,對特朗普政策方面利好的領域/賽道進行提前反應。特朗普提倡通過減稅手段刺激經濟,而另一方面則預期通過擴大能源開采、緩和烏俄沖突等手段壓制大宗商品價格。因此若特朗普順利當選,美元指數和美債收益率會更容易上行,而原油和銅的價格高度會受限。

但特朗普交易終歸是一種預期交易,美國大選距今仍有3個月左右的時間,後續潛在的變數仍大。隨著哈裡斯接替拜登競選總統以後,新一輪民調也開始影響特朗普交易的活躍性。有關政策的問題本文不過多贅述,但若是選情發生變化,特朗普交易帶來的影響可能會面臨反復,而對各類資產的影響也需要註意。

其中,有關美股市場的趨勢風險最需要重視。從前文的經濟數據來看,美國經濟年內的環境還是非常穩固的,美股市場在基本面上沒有太多風險。但自2024年初以來,“七巨頭”的連續發酵已經使得美股市場整體的估值過高,市場客觀上存在不小回調需求。而往後看,8-10月正值3季度疊加大選前夕,市場的不確定性容易推動美股市場回避風險,或許對於美股交易者而言,三季度是一個適合“暫歇”的時段。

其次則是對國內市場的影響。大選最大的風險點大概在於特朗普提出的“加征60%關稅”言論。從特朗普此前的言論來看,若特朗普當選,中美經貿關系的風險確實有可能上升。但與2018年不同,市場對特朗普的施壓政策已有心理準備,且客觀上來說落實全商品的60%關稅是比較困難的,更大的可能性是利用關稅作為和中國談判的籌碼。風險確實是有的,但未必會比市場擔憂得更重。

而對於黃金資產來說,在經歷瞭前兩周因槍擊事件帶來的狂歡後,目前黃金價格已再次回到2400美元/盎司下方。整體來看,上半年支撐金價走強的主要因素——央行購金在6-7月份出現放緩、暫停的趨勢。而有關降息的預期在經過反復的炒作與發酵後,筆者認為當前的金價已經在一定程度上反映甚至透支瞭降息預期。若後續央行購金持續暫停,那麼即使降息如期落地,金價也未必會有更亮眼的表現。長期來看,隻要全球通脹、貨幣超發問題沒有解決,黃金的上漲潛力仍舊很大。但至少在2024年剩下的時間中,金價存在一定的回調,或者說橫盤整理的需求。

而除去經濟影響之外,下半年的大選或許還會對原本的既定政策預期產生影響。目前市場對美聯儲降息的預期已經很高,實際降息節奏難以明顯超出預期。但在美國大選尤其是總統候選人更替的背景下,美聯儲在降息方面舉措或許會更偏謹慎。7月FOMC會議在即,進一步觀察美聯儲的動向與意向,在當前的重要性有所提升。

整體來說,2024年是一個動蕩的年份,這點就算進入到後半場也不會有改變,除瞭美國大選、美國經濟的影響外,歐元區的降息決議,日元區的加息舉措,以及中國這邊的政策變化,都會對市場風向帶來較大的影響力,而地緣政治端的動蕩更是牽引整個世界的關註。市場的不確定性,市場的不確定性,是整個市場中確定性最高的事。

發表評論 取消回复