近日,备受关注的各大酒店集团陆续发布2024年上半年经营及拓展情况,“拓展加快、收入增加、利润减少”成为全球性行业现象。这其中,以中国区为代表的区域数据下滑程度,或最为明显。

国内方面,中高端市场拓展较快的酒店集团营收大幅增长,平均入住率(OCC)同样保持正增长态势;国际方面,各大集团净利润全部为正,平均房价(ADR)、平均可出租客房收入(RevPAR)则出现“全球增长、中国区普降”情况。

文旅部数据显示,2024年上半年,国内出游人次27.25亿,同比增长14.3%;国内游客出游总花费2.73万亿元,同比增长19.0%。旅游经济整体的增长趋势,或为酒店行业带来新的增长动力。

01

2024年上半年国内酒店集团财报

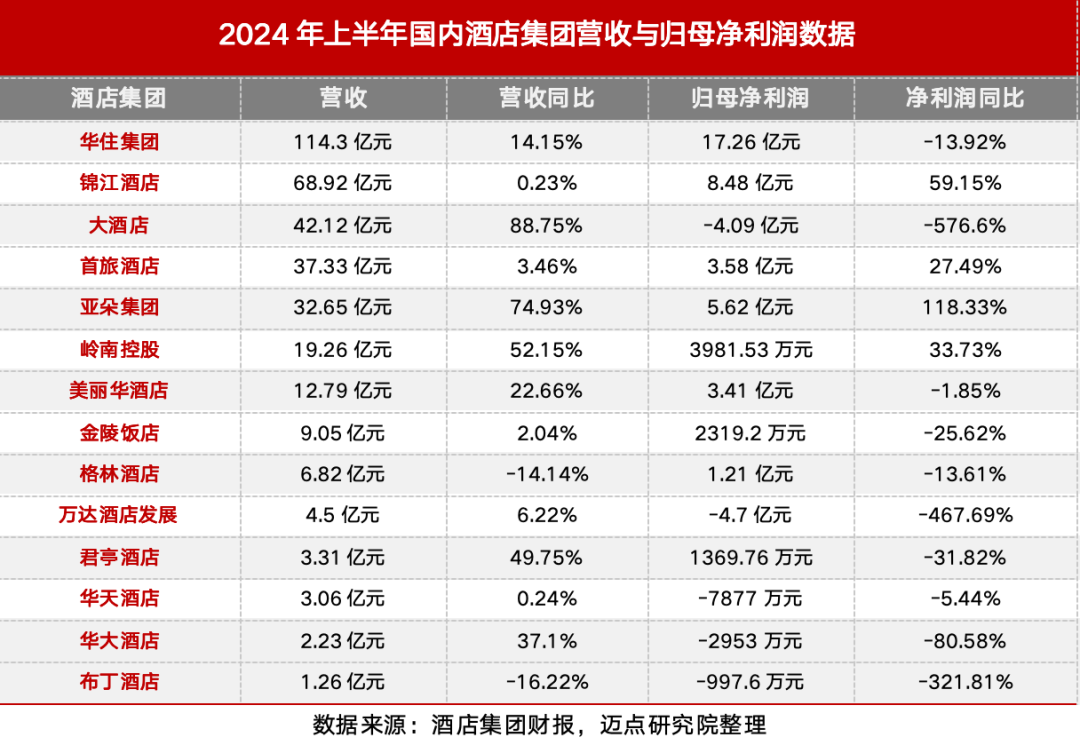

1、营收保持稳定增长,净利润同比下滑、其中大酒店亏损扩大超5倍

营收情况及同比层面:14家国内酒店集团中,华住集团营收最高达到114.3亿元,同比增长14.15%;锦江酒店营收68.92亿元位列第二,同比微增0.23%;首旅酒店营收37.33亿元,小幅增长3.46%;亚朵集团营收32.65亿元,年末或赶超首旅酒店;岭南控股营收19.26亿元,收购都市酒店集团后效果显现;君亭酒店营收3.31亿元,同比增长49.75%。

另外,大酒店、美丽华酒店、华大酒店主要针对香港市场,营收同比出现增长;格林酒店、布丁酒店则以中端及以下类型产品为主,营收同比出现下滑。

盈利情况及同比层面:14家国内酒店集团中,华住集团归母净利润最高为17.26亿元,同比下降13.92%;锦江酒店大幅增长59.15%至8.48亿元,主要受时尚之旅税前投资收益4.2亿元影响;亚朵集团归母净利润5.62亿元,同比增长118.33%,其中上半年零售GMV达到11.15亿元;首旅酒店3.58亿元,同比增长27.49%,主要受益于整体规模增长以及特许加盟酒店、中高端酒店结构占比的双双提升。

另外,万达酒店发展亏损4.7亿元,主要系出售Parcel C LLC权益所致;格林酒店、君亭酒店、金陵饭店归母净利润虽均为正数,但同比出现下滑;大酒店、华天酒店、华大酒店、布丁酒店则是归母净利润和同比双双为负,挑战和压力并存。

小结:2024年上半年,各大国内酒店集团整体数据上扬,营收保持稳健增长、中高端及以上酒店主导企业表现较为突出;归母净利润总体为正,但大部分企业同比出现下滑。

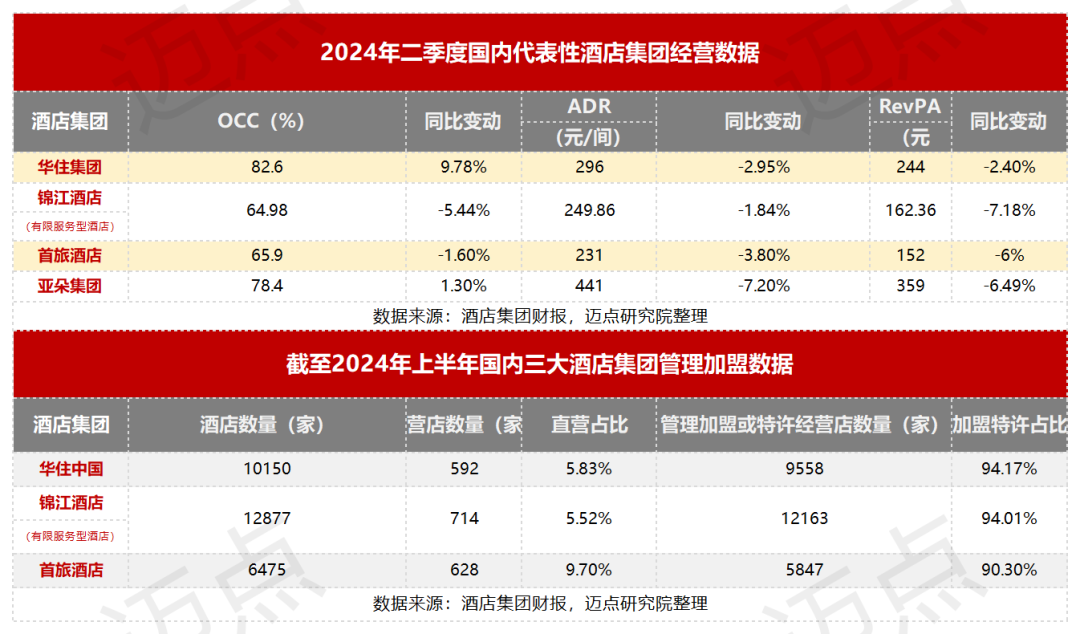

2、二季度入住率表现分化、RevPAR同比全部下跌,门店扩张进入“理性期”

经营情况及同比层面:整体来看,4家国内酒店集团RevPAR、ADR全部同比负增长。OCC方面,华住集团同比增长9.78%达到82.6%;君亭酒店为78.4%,微增1.3%;锦江酒店旗下有限服务型酒店和首旅酒店则在65%上下,同比出现小幅下滑。

具体来看,上半年,首旅酒店不含轻管理酒店的全部酒店RevPAR 160元,同比下降2.1%。其中,一季度RevPAR 147元,同比增长2%;二季度RevPAR 172元, 同比下降5.1%。上半年,锦江大陆境内全服务型酒店ADR 达到511.16元/间,其中二季度520.18元/间、同比下跌2.38%;有限服务型酒店ADR为 246.30元/间,其中二季度249.86元/间、同比下跌1.84%。而在营至少18个月的华住中国酒店,二季度同店平均RevPAR 248元,较去年257元下跌3.6%;同店ADR减少4.1%,被同店OCC上升0.4%抵销。

拓展情况层面:截至2024年6月30日,华住集团全球范围内在营酒店10286家酒店及 1001865间客房,待开业酒店3294家。其中,华住中国一季度酒店开业569家、关闭148家,净增421家;二季度酒店开业567家,关闭101家,净增466家。

截至2024年6月30日,锦江酒店已开业酒店12938家及客房数1231730间。2024年上半年,锦江酒店新增开业680家,开业退出190家,净增开业490家。其中,有限服务型酒店中直营酒店减少47家,加盟酒店增加536家。

截至2024年6月30日,首旅酒店总数6475家,客房间数492069间。其中,中高端酒店数1849家,占比28.6%;客房数200612间,占比40.8%。2024 年上半年,首旅酒店新开店567家,同比增长7.8%;其中标准管理酒店开店数271家,同比增长60.4%。

小结:2024年上半年,4大酒店集团OCC出现两极分化,RevPAR、ADR则普遍出现下滑;同时,三大集团拓展效率保持稳健,门店质量和发展速度实现并存。

华住集团CEO金辉认为,上半年中国酒店市场数据下滑主要受宏观消费影响,同时去年的高基数也不可持续。他表示,华住集团今年7、8两月暑期数据将同比下降10%左右。

02

2024年上半年国际酒店集团财报

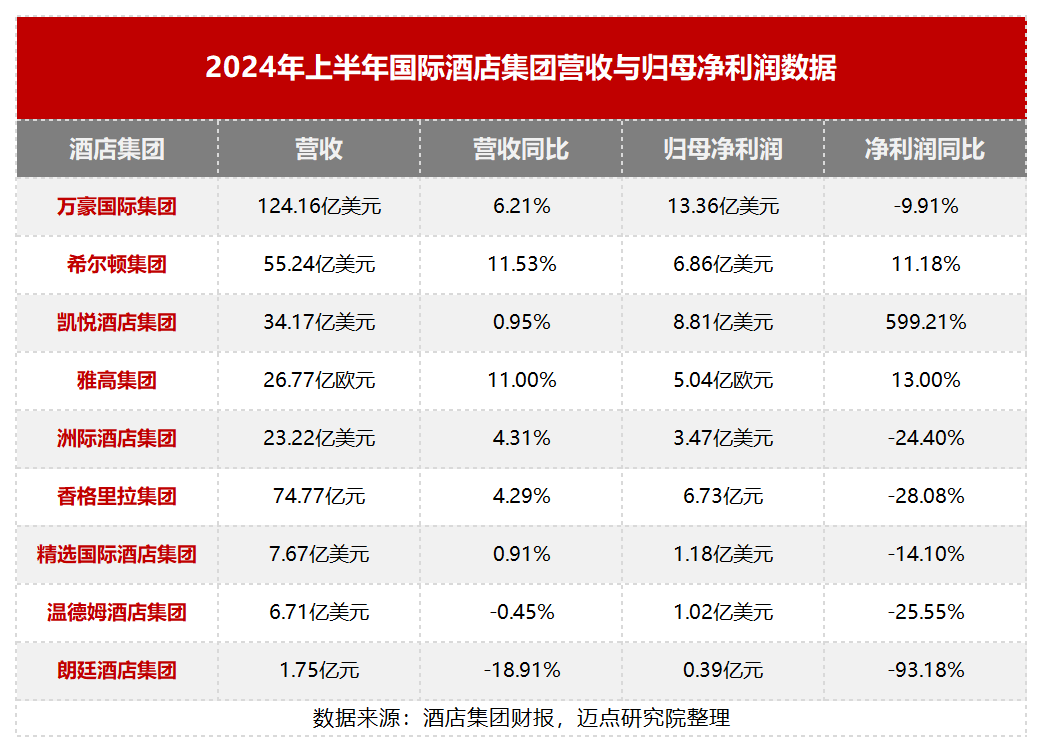

1、营收同比小幅增长,归母净利润全部为正、其中凯悦酒店同比增6倍

营收及同比层面:9家国际酒店集团中,万豪国际集团营收最高达到124.16亿美元,同比增长6.21%;希尔顿集团营收55.24亿美元位列第二,受益于中国区门店扩张同比增长最高为11.53%;凯悦酒店集团营收34.17亿美元,小幅增长位列第三;雅高集团营收26.77亿欧元,受惠于巴黎奥运会影响同比大幅增长11%。

另外,洲际酒店集团稳健发展位列第五,营收增至23.22亿美元;香格里拉集团、精选国际酒店集团实现小幅增长,营收分别为74.77亿元、7.67亿美元;温德姆酒店集团微降至6.71亿美元,朗廷酒店集团则下滑18.91%至营收1.75亿元。

盈利及同比层面:9家国际酒店集团中,万豪国际集团归母净利润最高为13.36亿美元,同比下降近10%;凯悦酒店集团实现大幅增长599.21%至8.81亿美元,主要因其录得房地产销售及其他收益约3.5亿美元;希尔顿集团、雅高集团归母净利润均超5亿美元,分别同比增长11.18%、13.00%;洲际酒店集团、香格里拉集团、精选国际酒店集团、温德姆酒店集团、朗廷酒店集团虽然归母净利润均为正数,但同比出现下滑。其中,朗廷酒店集团归结原因包括旅客结构转变、新的消费行为出现以及酒店组合业务在2024年3月开始放缓等。

小结:2024年上半年,各大国际酒店集团整体上扬,但营收增幅较小、归母净利润则同比呈现明显分化。

2、二季度入住率提升、RevPAR中国区同比下滑,疯狂扩张依然是主流

经营情况及同比层面:万豪国际集团、希尔顿集团、凯悦酒店集团、洲际酒店集团均实现OCC、ADR、RevPAR全面增长。其中,希尔顿集团全球OCC最高达到75.3%、同比增长1.3%;凯悦酒店集团、万豪国际集团全球OCC也超过70%。RevPAR方面,万豪国际集团和凯悦酒店集团二者不分伯仲,全球分别达到150.24美元/间、149.31美元/间,分别同比增长4.9%、4.7%。

同时,四大酒店集团的中国区OCC也保持稳定,但RevPAR、ADR则出现同比下滑情况,其中温德姆酒店集团RevPAR最高降幅达17%。对此,各大酒店集团均将其归咎于中国出境游市场需求走强而导致国内游需求下降。

拓展情况层面:万豪国际集团近日宣布全球第9000家酒店开业,但同时透露截至今年上半年大中华区酒店数量为553家;希尔顿集团高调宣布大中华区第700家酒店开业,旗下入华十年的希尔顿欢朋品牌则迎来在华400家酒店里程碑;雅高集团上半年全球新增146家酒店,共计2.4万间客房;洲际酒店集团上半年新签384 家酒店,预计客房5.71 万间,同比增长67%。

据迈点研究院不完全数据统计,2024年大中华区已开业中高端及以上酒店共计1405家,其中中高端酒店1185家、占比84.34%,品牌酒店1153家、占比82.06%。同时,国际酒店集团开业方面,中高端品牌酒店237家、国际高端品牌酒店72家、国际奢华品牌酒店22家,占比23.56%,还有较大提升空间。

小结:2024年上半年,各大国际酒店集团OCC表现较好,全球及中国区整体实现提升;RevPAR、ADR全球实现增长,中国区则普遍出现下滑。

万豪国际集团CFO Leeny Oberg表示,大中华区酒店当前的需求和定价趋势或将继续疲软,“第三季度由于暑期出境游的加速,RevPAR将出现更显著的下降”。

03

2024年上半年其他类型酒店财报

1、房企酒店营收普遍下滑,奢华及高端领域OCC较低、中高端品牌发展则有惊喜

营收及同比层面:17家房企旗下酒店业务来看,富力地产酒店营收最高达到27.62亿元,同比下跌7%;世茂集团、宝龙地产酒店营收分别为10.7亿元、4.49亿元,同比分别微增1.4%、1.12%;华润置地、中国金茂、合景泰富、嘉里建设、九龙仓、建业地产酒店营收分别为10.4亿元、8.85亿元、8.22亿港元、3.65亿元、2.91亿港元、1.69亿元,分别下跌3.8%、17%、3%、7.5%、2%、2.36%;保利发展、北辰实业、中海、弘阳地产、越秀地产等酒店、公寓及商业相关业务单元运营情况,具体数据仅供参考。

业务运营层面:截至2024年6月末,绿地控股酒店客房数10676间,OCC 49.4%,表现较为低靡。华润置地集团酒店OCC 62.5%,同比下降1.4%;在营酒店数17家,房间数4995个。集团已开业酒店资产账面原值为124.8亿元(含土地使用权)。截至 2024年6月30日,酒店总建筑面积78万平方米,同比增加1.0%,权益建筑面积65万平方米。

同时,招商蛇口新开业1个三亚崖州湾馨乐庭酒店,新增客房数133间,开业当月OCC100%;九龙仓在香港、中国内地和菲律宾经营酒店16家,分别属于尼依格罗、马哥孛罗和玛珂三个品牌旗下,其中全资拥有4家、另有1家拥有50%权益。

小结:2024 年上半年,高端及奢华酒店占比较高的房企酒店营收普遍出现同比下滑,而中高端酒店占比较高且有自营品牌的房企,则营收出现了同比增长的情况。

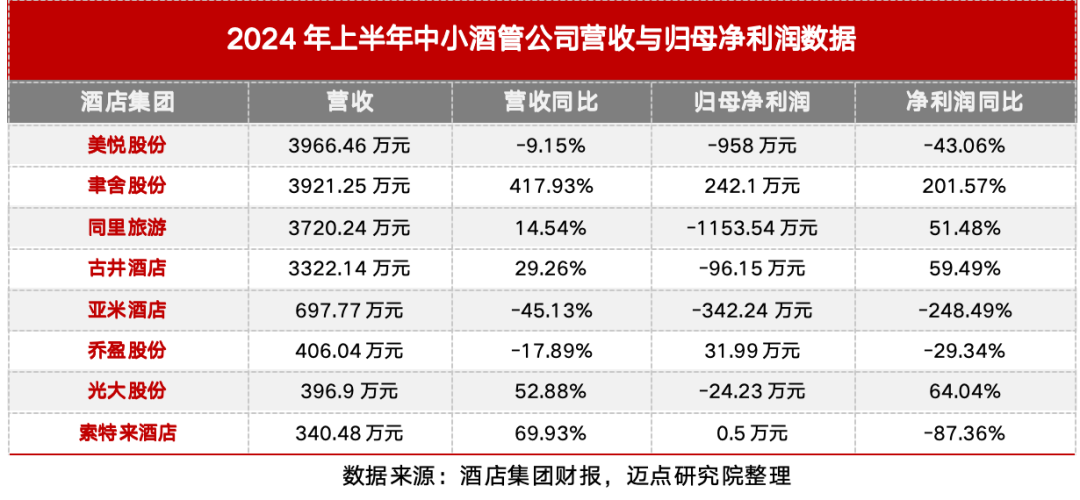

2、中小酒管公司经营表现不稳定,仅聿舍股份一家实现营收净利双增长

营收及同比层面:盘点8家新三板上市的中小酒店管理公司发现,其整体经营受市场环境、客群消费及业务升级影响较大,短期内出现问题易被资本市场放大。营收情况来看,美悦股份、聿舍股份、同里旅游、古井酒店上半年都是3000万元级别,亚米酒店、乔盈股份、光大股份、索特来酒店则不足千万。归母净利润来看,仅聿舍股份实现同比大涨,同里旅游则是亏损减少,其他基本都在盈亏平衡线。

业务运营层面:直营版块,美悦股份拥有23家直营店,品牌包括“ms美宿洲际”、“ms美宿雅居”、“美乐汀”等;亚米酒店拥有7家直营门店,全部为经济型酒店品牌“友米连锁酒店”;同里旅游提供集客房、餐饮、会议、休闲娱乐为一体的精品酒店运营和服务,包括各类客房450余间、会议室20余间;光大股份依托房产集团客户资源,提供酒店管理、物业服务、酒店餐饮等综合管理服务,并获取服务费、管理费和餐饮费收入。

连锁版块,古井酒店差异化经营,精耕安徽省经济型及有限服务型酒店两个细分市场,推出“城市之家”、“君莱”、“且漫酒店”、“城小蜗”、“城小橙”及“城市之家精选”等多个品牌;乔盈股份作为托尼洛•兰博基尼品牌在大中华区酒店产业的独家授权商进行品牌输出,目前在营7家酒店;聿舍股份包括酒店管理和物业服务两大商业模式,主要开发以“聿舍”为品牌建设具有其特色的酒店住宿业项目。

小结:随着头部酒店集团的下沉动作逐步加快,连锁型中小酒管公司要么选择升级产品亮相新品牌,要么积极抱团携程艺龙寻求快增长。而直营的酒管公司,则主抓物业关!

04

总结与展望

2024年以来,全球旅游市场整体复苏加速,国内商务出行及休闲旅游需求持续释放。“144免签”、“City 不 City”、“China Hotel”等现象圈粉老外,网红打卡地、反向旅行、低空经济则成为市场新亮点。

同期,上半年酒店集团业绩整体有所提升,但增幅均不明显,出现“增长乏力、增收不增利”等迹象。这表明,在多元化的发展趋势和消费者个性化需求面前,酒店行业经营仍面临巨大挑战和不确定性。

一方面,通过规模化扩张、数字化转型、产品力提升、品牌焕新迭代、轻资产转型等多种方式,抢抓关键节点市场机遇;另一方面,不断审视和调整投资、运营和资产管理模式,积极探寻和开辟新道路。暴利终结、微利开启,前路漫漫的酒店终极大考,我们拭目以待!

發表評論 取消回复