隨著手遊行業顯著的供應端改善(版號放開)、外加AI賦能令內容效率提升,國內遊戲廠商於2023年紛紛踏上行業的Up Cycle。筆者年初已經撰寫幾篇關於港股網易及海外公司的先行優勢的文章,今次筆者主要聚焦於國內的遊戲廠商今年的破圈情況。

6月手遊賽道進入瞭高產爆發期,仙俠題材手遊開始集體在排行榜上頻繁活動。愷英網路《龍神八部之西行紀》、朝夕光年《神仙道3》、三七互娛《凡人修仙傳:人界篇》、中手遊代理的《我的禦劍日記》上線。

頭部和中腰部遊戲廠商都拿出仙俠新作,那麼究竟高考後到暑期檔的搶量大戰誰能更勝一籌?根據七麥資料,《我的禦劍日記》和《神仙道3》首日收入表現都一般,下載量也不突出,或許是畫風比較討喜,使用者付費情況不錯,兩款產品首周流水均有望突破5000萬。

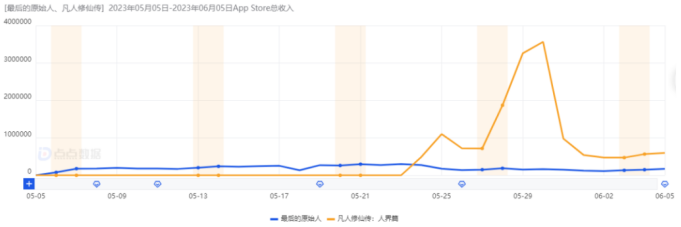

然而,三七互娛《凡人修仙傳:人界篇》在收入和熱度上領先優勢明顯,加上IP受眾廣、買量強度高,後入局的產品在拉新層面的難度驟然提升。遊戲一上線就登頂IOS免費榜榜首,同時進入手遊暢銷榜前十名,相關微博話題閱讀量破億,首周ios端國區營收預估達4000萬元。

“買量”才是仙俠“飛升”的關鍵。近幾年,主打水墨風和弘揚傳統文化的仙俠手遊大行其道,受到瞭無數玩傢的追捧,仙俠類手遊已是國內市場熱門遊戲題材之一。同時,大量仙俠題材網文和影視作品的火爆,也讓仙俠手遊擁有向更廣泛的用戶群體拓展的潛力。從目前國內市場的現狀來看,仙俠手遊賽道仍十分擁擠,大小遊戲廠商爭相入局,競爭者眾多。

為瞭更加廣泛的觸達玩傢,買量仍是前期獲客的重要手段之一。產品廣告宣傳制作請明星代言不是新鮮事,如何有效引流,截取契合產品調性的核心使用者還是有一定門道。

在仙俠類手遊素材中,“高舉高打”的明星代言類素材通常占據重要位置,素材主要以“單人口播”的形式介紹遊戲特色和賣點。可以看到代言人越來越貼近廣大用戶群體,投放素材中明星仿佛資深遊戲玩傢,滔滔不絕分享遊戲攻略,如職業門派選擇、武器裝備推薦、陣容通關技巧等,同時配有遊戲的實錄畫面,給人一種很上頭的親近感。

5月24日,三七互娛《凡人修仙傳:人界篇》正式上線。截至6月17日,它已在ios遊戲暢銷榜單第7位。從七麥資料瞭解,《凡人修仙傳:人界篇》5月24日至6月17日的ios收入預估達1012.9萬美元。

從數據上看,這款遊戲的市場表現非常不錯。“道法萬千,皆可成仙”這句很有修仙風格的文案,是《凡人修仙傳:人界篇》此次宣傳的主題廣告語。配合修仙的整體調性,其遊戲代言人李連傑也身著道長的長袍拍攝瞭相關系列宣傳片,不單如此,胡彥斌還為遊戲演唱主題曲《凡非凡》。從代言人廣告到主題曲制作《凡人修仙傳:人界篇》都下足瞭功夫。那麼如此精心打造的廣告都投放在瞭哪些平臺?廣告內容中又有哪些創意值得大傢借鑒?

1.正版授權、《凡人修仙傳:人界篇》是文案宣傳重點。 《凡人修仙傳:人界篇》的廣告文字內容主要圍繞遊戲名字《凡人修仙傳:人界篇》、“正版授權”,以及修仙鬥法、縱橫三界等關鍵字進行文案創意,著重突出遊戲的修仙風格玩法、“正版授權”以及遊戲名。比如“正版授權凡人修仙傳,渡劫飛升縱橫三界,韓老魔帶你暢遊仙界”、“正版小說授權,同名巨作《凡人修仙傳:人界篇》火熱開啟”等。

2.《凡人修仙傳:人界篇》投放的素材類型上,視頻內容占比為66%,單圖大圖占比34%。整體來講這款遊戲主要投放的素材類型以視頻為主,不過單圖大圖的投放表現也較為突出。

3.《凡人修仙傳:人界篇》共計投放4909個落地頁。這些落地頁主要圍繞“修仙”主題做宣傳,將遊戲修仙玩法、遊戲代言人等內容與遊戲下載可獲得豪禮的亮點進行結合打造相關落地頁推廣。

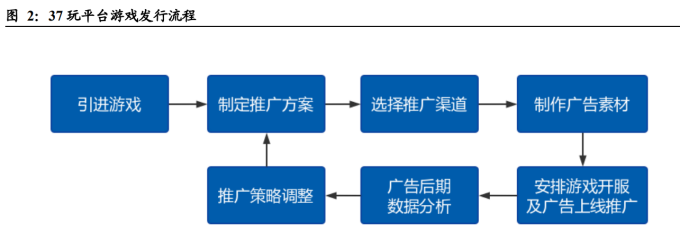

隨著國內遊戲行業加速回暖,關系密切的遊戲行銷行業也愈發活躍。對比近期國內上線的幾款仙俠題材產品來看,買量依舊是遊戲曝光的主要手段,如何利用演算法推薦,實現相對精準的內容推送,觸達更多契合度高的目標使用者,將是遊戲生命周期延續的要點。而以上提到的三七互娛(002555)正是能做到這點。

三七互娛成立於 2011 年,初名 37 遊戲,總部設在廣州。公司聚焦遊戲業務,包括網路遊戲研發、發行和運營等,同時持續投資泛娛樂領域,打造全產業鏈生態佈局。2011 年,37 遊戲成立,以“遊戲發行商”的角色進入網路遊戲產業。團隊依托自身遊戲運營和互聯網產品推廣經驗,重視流量運營與廣告推廣,通過廣告投放規模優勢與廣告管道形成穩定合作。

隨著發行經驗的積累,公司佈局研發體系,從遊戲發行轉向“研運一體”,於 2013 年成立極光網路,並於次年推出首款自研產品《大天使之劍》。該遊戲創造瞭頁遊的多項紀錄,彰顯瞭公司對頁遊研發的理解能力。在發行方面,重視短視頻發展及演算法驅動帶來的買量變化,調整買量模式。在龐大用戶數和市場份額基礎上,采用明星代言和大資料精準推送的立體行銷,精細化智能化買量策略,進一步加強自身發行及買量優勢。

近年三七發行,都采用瞭類似模式:差異題材+融合(縫合)玩法+代言人+前期大手筆買量,反而在品牌傳播平臺相對較為克制。今年發的幾款遊戲,依舊是基於這一套三七熟悉、擅長的組合拳。該模式核心是差異化,對用戶(特別是下沉市場)仍是有短暫吸引力的,但對產品精品程度要求不高,不一定能保證後續使用者的留存、產品生命周期。典型如《空之要塞:啟航》、《光明冒險》,成績也不算差。該模式考驗產品的持續性,投不動後遊戲就會變得隨波逐流。

總的來說,三七今年(特別是Q2)新遊處於集中爆發期,期望搶時間窗口。今年暑期檔預計是將決定三七全年業績的關鍵時期。在版號常態化背景下,6月開始將出現三大時間節點:高考結束、端午節假期、暑假。《凡人修仙傳》的投放表現,讓我們似乎感受到瞭版號恢復背景下,今年二季度行業確實在加速回暖,行業巨頭開始一定程度“放開手腳”。

以上個股分析純為個人意見,不構成投資建議。 C 基金未持有文中三七互娛(002555)上市公司的長/短倉。關於作者: 伍信安(SEAN NG)鵬格斯資產管理的投資分析師,覆蓋新能源和互聯網板塊。

關於鵬格斯投資心得 (Pickers Investment Ideas):鵬格斯投資心得附屬於鵬格斯資產管理有限公司 (Pickers Capital Management Limited) ,由公司的投資研究團隊組成。研究范圍包括中港美三地上市公司的股票,重點聚焦醫療、新能源、大消費等板塊。鵬格斯投資心得秉持“價值投資”的理念,開展行業和企業的深度研究,致力於發現證券市場的投資機會,並與投資者共用研究和交流最新的研究成果。

發表評論 取消回复