香港保险业首当其冲两大龙头业务受挫事实 根据香港保监局最新公布的数据显示,去年内地访客来港投保的新造保单保费同比大跌84.其中,去年第四季度,内地访客新造保单保费仅为3.香港某外资保险公司的代理向21世纪经济报道记者透露,她所在的团队共有1000多名代理,曾经承担着这家外资保险公司60%以上的业绩,主要客户都是来自内地的高净值人群。 金融保險 2023年05月11日 0 點讚 0 評論 160 瀏覽

工作经验:香港留学及缴付学费 香港求学费用详情2、学费从文科的98000到商科的,读两年的不算,MBA逆天贵不算,一般三年的研究生平均下来费用在11.香港求学如何节省费用虽然香港的中文大学没有“勤工俭学”的机会,但是不少内地学子仍然能够获得一些补贴的机会。低年级的学生可以教香港人普通话。有些同学给人教普通话,以100元/小时的价格每周教共4小时,一个月下来就有1600元的收入,而这已经足够半个学期的吃饭费用。 海外進修 2023年05月13日 0 點讚 0 評論 160 瀏覽

意外:1.4亿美元! 香港保险大额保单频出,看富豪十大风险及解决方案! 富豪偏爱香港大额保单而大额保单又是他们首要配置的资产之一。大额香港保单正当时随着中国富豪越来越多的出现在各大财富榜上,年缴费千万甚至上亿以上的大额保单并不是什么新鲜事了,富豪愿花重金购买保险,只是为了给自己一份保障吗?所以,香港大额保单走销内地,成为高净值人士圈内的香饽饽,不是没有原因的。 金融保險 2023年05月28日 0 點讚 0 評論 160 瀏覽

经验:盘点香港储蓄保险的7大优势:6%-7%的预期回报率最诱人! 今天为您总结香港储蓄险优势!是港澳储蓄保险的一大优势,也是绝大部分客户最看重的一点。大部分港澳储蓄分红保险的预期收益率可以达到6%以上,有的长期超过7%。得益于全球顶尖的投资团队和香港的地缘优势,保险公司根据经济形势不断调整资产配置比例,如70%配置股票资产,30%配置固定收益资产,中长期为投资者带来6%-7%的稳健回报。 金融保險 2023年05月24日 0 點讚 0 評論 165 瀏覽

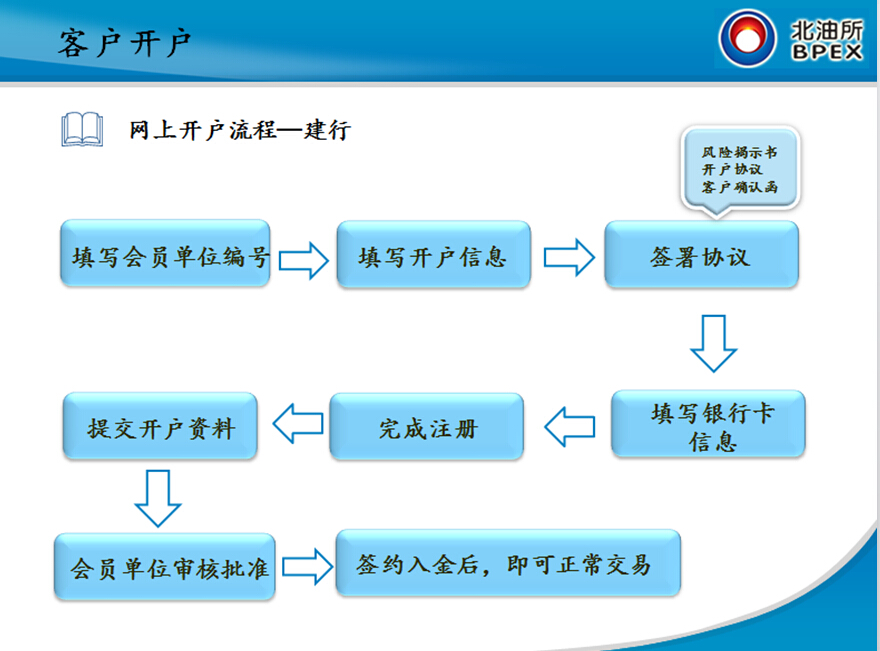

香港公司银行开户流程和注意事项等相关信息汇总! 本篇文章将会详细讨论香港公司银行开户的攻略,包括流程和注意事项等相关信息。作为一个刚刚成立的香港公司,您需要找到一个合适的银行和银行账户类型,以填写申请表格并提供相关资料。如所有需要的资料准备完毕后,就可以开始银行账户的注册和审核工作。在香港公司银行开户过程中,有一些重要事项需要注意:适当的银行:无论是本地银行还是外国银行,都需要仔细研究其支付服务、保险和交易条款; 金融保險 2023年05月12日 0 點讚 0 評論 167 瀏覽

事实:中高端医保,两位真实消费者的11问答 答1、购买主要还是找到保险销售人员,目前国内的中高端医疗险在保险中介渠道较多,产品库也较全。根据经验,买高端医疗险的朋友,大概率会就医的;同时高端医疗险的服务和赔付问题不大,至少要比百万医疗险高上好几个量级,很少会出现问题。高端医疗险的续保稳定性肯定不如百万医疗险,所以如果在意这一点,可以同时购买中高端医疗险+百万医疗险。答1:他要的是中高端医疗险,玩法和普通人接触的百万医疗险完全不一样了。 金融保險 2023年05月12日 0 點讚 0 評論 170 瀏覽

判断重疾险性价比如何的时候,从以下几个角度分析 3、第一次重疾理赔之后,保单不再有轻症赔偿、现金价值及身故赔偿。身故理赔有一年的自杀免责期;之后任何形式的身故均可理赔;身故理赔之后,保单完全结束,剩余保费不用再交;身故理赔,保险金理赔给保单受益人;如果第一次的理赔为重疾理赔,则保单不再有身故理赔。总结起来,这款重疾险产品的保障范围如下:对于一款重疾险来说,保障范围还是比较全面的。 金融保險 2023年05月10日 0 點讚 0 評論 175 瀏覽

“港车北上”来了! 6月1日接受申请,7月1日通车 “港车北上”政策正式公布!预计约45万名香港机动车车主将享受到这一政策红利。登录“港车北上”信息系统申请注册。港车北上政策有何不同?车主可自由选择往来内地时间,在牌证有效期内香港机动车经预约可以多次入出内地。 金融保險 2023年05月31日 0 點讚 0 評論 176 瀏覽

解决方案:富通保险新产品“Value Continuity”,保费理财,利益最大化 今天,我们借着全市场保融最牛的富T「价值连承」计划来说说香港最近很火的保融业务,究竟如何利用保费融资的杠杆原理进行套利。保费融资简称保融,就是借钱买保险。1)保单首日现价要高——「价值连承」可达88%因为融资额是按首日现价比例计算的,否则保单不值钱,银行没有保障。「价值连承」保费融资预期收益回报分析综上所述:利用保费融资杠杆后,20年退保时,所实现的收益约为首付50,400美元的5. 金融保險 2023年05月28日 0 點讚 0 評論 177 瀏覽

香港保险怎么样?需不需要、能不能买? 今天尽量用客观的角度,不吹不黑的来说说香港保险有哪些特点以及适合配置的人群有哪些?不过要特别注意的是,香港重疾险对于各病种的定义各公司不同,也与内地多有不同,有较宽松的、也有更严格的,配置时需要具体且详细了解。笔者认为,对于像重疾险这类保障型产品,一般人群应该遵循“长期生活在哪里,就用哪里的保险来解决”的原则来配置,何况经过这些年的更新迭代,内地已有很多性价比超高的重疾险产品。 金融保險 2023年05月11日 0 點讚 0 評論 177 瀏覽