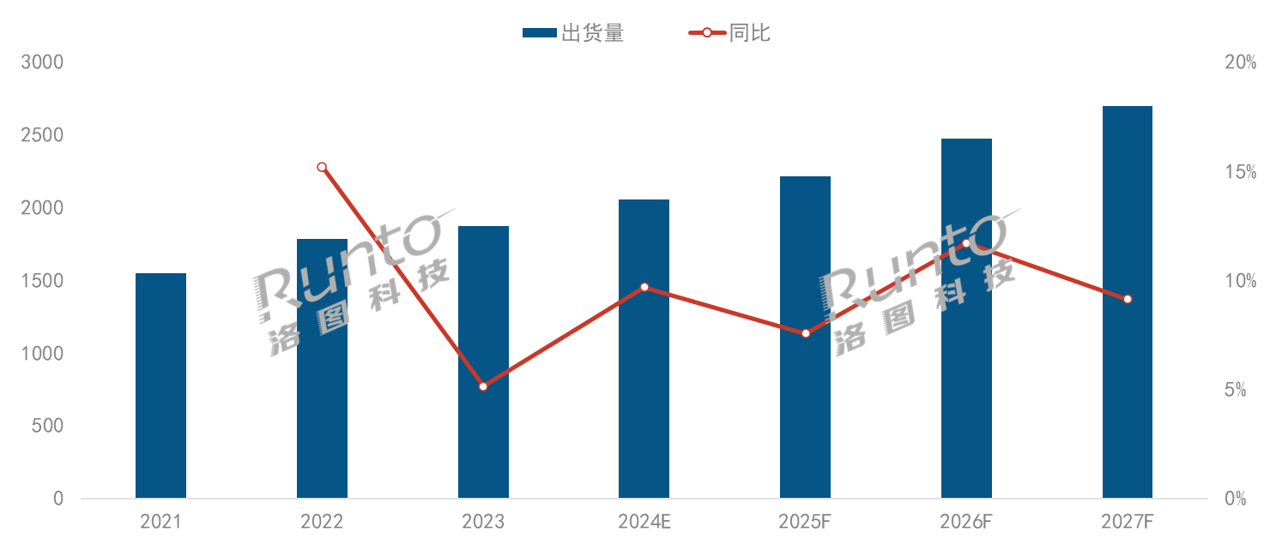

近期,市场调研公司洛图科技发布最新报告:鉴于年初的发展势头强于预期,全球前景获得改善,将全球投影机市场的2024年规模增速预测上调至9.7%。预计整体出货量将突破2000万台,达到2057万台,到2027年,投影市场将有望实现3000万台的量级。

根据2023年投影市场数据统计,全球投影机市场出货量为1875.2万台,同比增长5.2%,其中家用投影市场出货量1538.5万台。分区域看,中国大陆和北美是全球第一、二大的投影市场,2023年出货量分别为711.4万台、400万台。其中,仅中国大陆的投影机出货量就占到了全球市场的37.9%,北美作为第二大市场,出货量占比则为21.6%。

值得注意的是,北美市场的出货量占比较2022年上涨了3%。与此同时,亚太地区(除中国大陆以外)投影机的规模在300万台以上,2023年在全球市场的份额达到16.6%,是第三大市场。而西欧地区的投影机出货量超过250万台,在全球中的占比为13.8%,是第四大区域市场。

家用投影机市场崛起的背后:谁不希望拥有高性价比大屏?

投影机之所以能够在全球市场大放异彩,钛媒体App分析离不开三方面原因。

首先是用户需求端,随着流媒体服务和数字媒体内容的普及,家庭用户对大屏幕观看体验的需求增加,投影仪因其能提供更大的显示尺寸而成为了一个吸引人的选择。

此外,近几年,投影仪便携性和易于安装的特点开始被更多用户所关注,尤其是对于租房用户或者是希望在卧室、起居室、外出露营使用时,它相比传统的电视产品拥有更高的部署灵活性,相比平板电脑、PC又具备更大尺寸的屏幕。因此,用户对投影机的兴趣越来越浓,市场热度也随之增高。

另一方面,则要得益于技术端的发展,从光源上划分,投影机可以分为汞灯、LED和激光三种,其中,LED光源成熟化可以说是推动投影市场走向大众普及的技术关键。

LED投影技术的故事开始于20世纪的后半叶,当时发光二极管(LED)作为一种新兴的光源技术开始被探索。LED本身在1962年就被发明出来了,最初仅用作指示灯和小型显示屏。但随着技术的进步,人们开始意识到LED在照明和投影领域的潜力。

进入21世纪初,LED投影技术开始得到发展,其商用化大约始于2000年代中期。虽然从技术进程上,LED投影机相比汞灯投影机并不具备先发优势,但是它在使用寿命、色彩表现、能耗上的表现亮点以及即开即用的使用特性,使得它更加符合家用场景的需求。

而随着产业链成熟和LED技术普及,投影机的价格也不断走低,这也是它能够打开市场的重要因素,业内人士表示:“过去10年投影机技术的发展可以用‘日新月异’来形容,同样是3000元价位段的产品,如今用户花1000元左右的预算,其能够获得的产品性能表现跟几年前3000~4000元价位段的产品基本一致,在部分智能体验和产品便携性、易用性甚至可以反超。”

在用户需求不断扩大、产品价格门槛持续降低以及技术和产品表现力逐渐成熟的共同作用力下,投影机有望在未来3~5年内发展成为千亿级市场。

根据海外数据平台ReportLinker发布的报告,现阶段,投影机全球市场规模正处于增长状态。它将从2023年的106.8亿美元增长到 2024年的113.3亿美元,复合年增长率为6.1%。到 2028 年,它将以5.5%的年复合年增长率增长到140.2亿美元。

ReportLinker的报告中指出:预测期内的预期增长可归因于家庭、办公室等场景投影机应用的日益普及、激光投影技术的进步、游戏和娱乐领域的不断扩大、混合会议和协作的兴起以及户外活动和大型聚会的复兴。

预测期内预计的主要趋势包括家庭娱乐和数字教育对产业的持续拉动、激光投影技术的突破以及LED投影技术的快速发展。

从供需关系来看,2023年5月,日本电子和信息技术产业协会报告称,日本的电子设备总产量达到523.65亿美元,其中消费电子产品产量达到21.7843亿美元。

这比2022年5月的17.14亿美元有所增加,考虑到很多投影知名品牌如爱普生、索尼等都来自于日本,因此,市场对电子设备的需求不断增长和厂商备货量的增加也是激活投影机市场的重要因素。

钛媒体App分析认为,未来几年,投影仪将更多地被用于扩展显示功能,用于满足更大的屏幕观看娱乐、演示、游戏或是与家人、朋友共享移动端设备的显示内容,从而增强视觉体验。

技术迈入“岔路口”,激光向上、LED向下

前文提到,投影机本身并不是什么“新物种”,它的早期形式可以追溯到17世纪的"幻灯机"(Magic Lantern),这种装置使用透镜和光源将画面投射到墙上,通常用于娱乐和教育。

然而,现代意义上的投影机是在20世纪初被发明的,随着电影的兴起和相关技术的发展,投影机开始逐渐进入公众的视野。19世纪20年代,德国发明家Oskar Messter(奧斯卡·梅斯特)等人对投影机进行了重要的改进,使其更加适用于电影放映。

而在消费电子领域,1989年,世界上第一台液晶投影机“爱普生VPL-2000”诞生,其后随着DLP(数字光处理技术)的逐渐成熟,投影机才开始进入“家用”时代。

与如今大家对家用投影机已经产生高度认知的情况不同,在投影机诞生的初期,“家用”并非是最重要的场景,投影机主要以电影放映、教育、科研等领域的应用为主。

其中一个关键因素就是彼时投影采用的光源为汞灯,也就是很多80/90后印象里的“灯泡机”,每次开启后缓慢亮起的灯光并伴随有明显的风扇噪声是它最明显的标志。

钛媒体App从业内人士处获知,汞灯投影存在3个技术层面的弊端:灯泡寿命短,通常只有2000~4000小时,需要定期更换;发热量大、能耗高,通常都需要配备主动散热装置来进行降温;显示对比度低、色域覆盖能力较弱,无法做到对复杂色彩的还原。

但汞灯投影机也不是全无优势,在亮度和购机成本上,汞灯投影机依然可以与后来居上的LED投影机相抗衡,这也是它能够在商用领域依然发光发热的重要原因。随着数字媒体的普及,消费者和企业都开始追求更高的画质。

LED投影机随之进入高清时代,不仅支持更高的分辨率、解决了汞灯投影机存在的使用寿命、功耗问题,还因其能提供更广的色域和更好的色彩饱和度而受到青睐。自LED投影技术推向市场后,很快便在家庭影院市场中占据一席之地。

根据洛图科技的数据,LED投影机已经是市场主流的类型,2023年,LED投影机在全球投影市场的出货量占比为75.4%,与2022年基本持平。

与之相比,由于商用市场需求的低迷,汞灯光源的全球份额持续萎缩,2023年降至14.5%,下降了2.1个百分点。随着新兴光源成本的不断下探,以及欧盟将限制汞灯产品的生产和进口,未来份额还会继续下降。

而LED投影机与家用市场的兴起,同样也孵化出了一批品牌,根据IDC的最新数据,全球投影机市场出货量前5名厂商是极米,坚果,爱普生,峰米和当贝,合计市场份额超过41%。

其中,消费级投影机市场出货量前五分别为极米,坚果,峰米,当贝和小米,商用投影机出货量排名前三的分别为爱普生,松下和BenQ。

值得注意的是,极米、坚果、当贝、峰米这些品牌,几乎都是过去10~15年中新成立的,通过发力家用场景、积极布局LED投影机相关产业并背靠中国市场。短短几年时间,它们就已经在出货量甚至销售额方面超越了老牌的Epson、松下、BenQ、索尼等品牌。

如果说过去10年投影机是依靠LED技术开辟了家用赛道,那么近两年开始兴起的激光显示技术,则有望在未来通过更高的亮度、更好的色彩以及护眼等特性,带领投影机产品完成新一轮的技术和体验革命。

激光显示概念最早出现在上世纪60年代,这一全新技术路径提出时,业界就发现该项技术具备独特优势,比如谱宽窄、亮度高、方向性好。随着后续技术端的不断开发,激光显示在高分辨率、广色域、观看舒适度等方面的技术“长板”也被发掘出来。

数据显示,2023年,激光产品(含LED+激光)在全球市场的出货量占比超过一成,较2022年上涨1.9个百分点。细分市场内部,三色激光正在成为发展方向。2023年,三色激光的内部渗透率已达到21%,中国市场则已接近40%。

截止目前,海信是激光显示领域技术积累最扎实的品牌,公开资料显示,其累计申请国内外专利2300项,不仅是在技术层面,海信也在积极推动行业向规范化、规模化发展。截至目前,已累计推动25项国际标准、行业标准、团体标准的制定发布。

2022年5月,海信旗下品牌Vidda发布了全球首款4K激光家用投影机,其后,包括坚果、当贝、极米等品牌也纷纷入局。除了国内品牌以外,包括爱普生、索尼、松下、BenQ等被大众所认知的消费电子品牌也都推出了激光投影产品。

此外,钛媒体App还观察到,像美国本土品牌ViewSonic (优派)、以境外电商为主攻方向的VANKYO也都完成了在激光投影机上的产品布局。可以说,激光显示技术已经被行业内公认成为下一代投影机的光源选择。

进入2024年,几乎所有的投影品牌都将重心转移到了激光投影上面。年初,极米发布三色激光新品RS 10,近期,又有投资人在上证E互动平台向海信视像询问2024年新款三色激光智能投影相关信息,海信视像回复称:Vidda三色激光投影预计将于5月发布,Vidda官方微博也于4月1日承认新品将于5月发布的消息。

与此同时,2024年作为一个体育大年,奥运会、美洲杯、欧洲杯等体育赛事有望提振商业交易和消费情绪,一方面带动工程文旅类商用投影市场回暖。另一方面赛事促销将刺激消费者为获得更好的观赛体验而新购或换购大屏设备。这些都成为促进投影产品达成2000万台的出货量以及迈向千亿级市场规模的有利因素。

發表評論 取消回复