2024年第一季度進入尾聲,整個手機市場在3月份也迎來一波小高潮,包括榮耀、小米、一加等品牌相繼發佈旗下新品。對比以往的市場,不變的是行業依舊非常卷,高端卷技術,中端卷價格。而最大的變化則是,AI成為手機新品發佈繞不開的話題。

“AI手機將是繼功能機、智能機之後,手機行業的第三個重大的變革階段”,OPPO首席產品官劉作虎曾指出,“AI手機時代下,手機行業和用戶體驗都將迎來革命性的變化。”

作為曾經手機圈的“老炮”,360集團創始人周鴻禕雖已不在圈內,也是“跨界”給出瞭自己的判斷:2024年是AI手機元年,大模型推動智能手機2.0時代的到來,不轉向AI的手機廠商會成為下一個“諾基亞”。

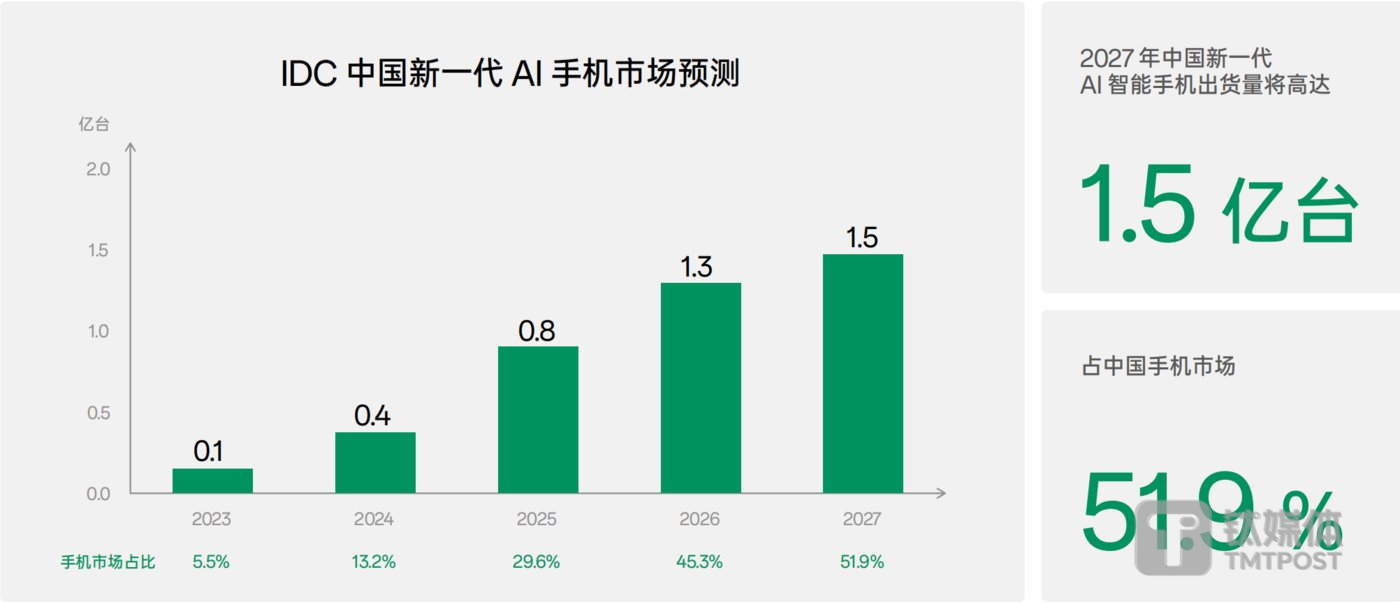

IDC預計,2024年全球新一代AI手機的出貨量將達到1.7億部,約占智能手機整體出貨量的15%。在中國市場,隨著新的芯片和用戶使用場景的快速迭代,新一代AI手機所占份額將在2024年後迅速攀升,2027年達到1.5億臺,市場份額超過50%。

在多位行業大佬看來,AI就像是曾經功能機到智能機的轉折點。某種程度上來看,這種想法並沒錯,但能否變成結果,還存在一定變數。就當前標榜著AI手機的產品體驗來看,和大眾期盼的還有所差距。

另外,還有很關鍵的一個問題是,AI手機在硬件和軟件上增加的成本,未來該如何平衡?站在消費者的角度,AI手機,是否會演變成手機廠商漲價增收的“噱頭”?

AI手機,成瞭一個“燙嘴”的詞

智能手機的AI化進程始於去年,當時諸如谷歌等國外科技公司發佈瞭能夠搭載在手機上的大型AI模型。統計顯示,目前,華為、小米、榮耀、OPPO、vivo等手機廠商均已發佈搭載瞭端側大模型的旗艦新品。相比較雲端大模型,端側大模型在隱私安全以及相應速度上都更有保障。

時間線來到今年春節後,OPPO和魅族在同一天宣佈對AI的佈局,其中魅族表現得更為激進,對自己的定位是研發出全新的AI Device,而不僅僅是局限於傳統手機的形態。目前來看,國內的主流手機廠商對於AI在手機上的應用均達成瞭一致,但如何與AI結合,何為真正的AI手機,不同的品牌的戰略也有所差異化。可以說,AI手機已經成為瞭一個“燙嘴”的詞語,它是未來的趨勢,同時各傢品牌也都想講出不一樣的故事。

關於AI手機的定義,IDC曾在《AI手機白皮書》指出,新一代AI手機的有四大能力特征:AI手機首先要能夠高效地利用計算資源,以滿足AI時代下生成式AI的計算需要;同時,AI手機要能敏銳地感知真實世界,瞭解用戶與環境的復雜信息;AI手機還需要擁有強大的自學習能力;此外,AI手機還將具備更充沛的創作能力,為用戶提供持續的靈感與知識支持。

簡單來說,未來的AI手機將從千篇一律走向人格化,從單一模態走向多模態融合。AI個人助理可以理解復雜需求,提供更聰明、個性化、貼心的服務體驗。解決用戶高頻高感知復雜任務場景,多模態的系統級AI體驗將把用戶從手機使用場景的復雜操作中解放出來。

在MWC 2024期間,小米盧偉冰也曾談到瞭關於AI手機的觀點,稱“反對把AI概念化,把原來的手機名字後面加個AI沒有意義。”當時,盧偉冰的這一言論還引起瞭一些爭議。據瞭解,目前小米在影像等場景已融合瞭AI的相關功能。

而在榮耀CEO趙明看來,現在才開始做AI手機已經太晚,真正的AI手機應該包含四個層級:系統層、單機層、應用層和網絡層。其中,系統層涉及跨設備、跨操作系統,用AI來使能。單機層是用AI來重構操作系統,應用層關註AI在手機端側上的應用,網絡層則是AI的端雲協同。“手機廠商的核心能力和價值應該體現在第一層系統層和第二層單機層。”

圖

值得註意的是,一向“保守”的蘋果,面對市場的重壓,也不得不公開表態大力推進生成式AI應用。此前,蘋果解散瞭2000多人的造車團隊,其中1/3的團隊成員轉向AI部門,推動生成式AI項目,具體的進展會在今年稍晚些時候公佈。在剛剛舉行的中國發展高層論壇上,庫克也透露稱,蘋果將在AI等多個領域與中國開展合作。

近段時間,蘋果在銷售市場和資本市場都遭受瞭一連串的打擊,而AI手機成瞭被迫加速的項目,不願“提及”但又不得不表態。馬克・古爾曼(Mark Gurman)表示,蘋果公司將在今年的開發者大會上發佈iOS18系統,預計將花費大量時間討論如何看待AI技術,包括如何整合這一技術,以及蘋果在AI技術上與競爭對手的不同思路。但相比較競爭對手,蘋果的計劃依舊是更為保守,並在研究如何利用人工智能功能處理隱私問題。一定程度上來說,蘋果的推進,很有可能會給行業提供一個范本,起到規范秩序的作用。

雷聲大雨點小,手機的AI感知力仍很弱

手機作為當下使用頻率最高的終端之一,在AI技術的推動下,整個上遊產業鏈也迎來瞭一輪升級,尤其是處理器一側。目前,高通、聯發科也都相繼發佈在端側跑通大模型的最新旗艦芯片,比如第三代驍龍8移動平臺能在終端跑通100億參數大模型,天璣9300則可以支持終端運行10億、70億、130億、至高330億參數的AI大語言模型。

在宣傳方面,OPPO已經在官網打出瞭AI手機的字樣,榮耀、vivo等也都在大力宣傳自身的AI技術。不過,就目前來看,國內手機品牌的AI功能是端側加雲端結合,但消費者端更多的感知仍是AI消除、文生圖等基礎功能,並沒有體驗到AI帶來的革命性改變。

不僅如此,目前手機上宣傳的大部分AI功能,通過三方軟件也基本都能夠體驗的到,有些效果還更好。這就導致目前的AI手機處於一個很尷尬的位置,高不成低不就,當下的淺層次應用難以引發用戶的換機欲望,還未到達及格線。最新的數據顯示,目前用戶換機周期已經提升至50多個月,性能過剩導致出現瞭很多“釘子戶”。

IDC高級分析師郭天翔對鈦媒體App指出,大部分AI手機廠商還是希望用戶更多使用端側模型。但是,目前端側模型由於參數,功耗,對硬件配置的要求等使得使用體驗感遠不如雲測模型,隻能在本地的一些AI消除或語音助手等使用場景發揮作用,想要更好的生成類使用體驗還是要用到雲測模型。

端雲協同是AI手機目前的主要手段,但多方面的限制,導致雲端依舊占據著主導。與此同時,從目前發佈會的重點以及線下導購的賣點來看,影像、續航以及顯示,仍是大部分廠商主推的功能,而AI更多的是“附加品”。

其實,這也反映出當下AI手機的處境,雷聲大雨點小,看似熱鬧的背後,很多品牌是被迫上桌,他們並沒有想清楚未來該如何發展,隻是覺得隨大流肯定沒錯。在沒有一個系統以及詳細的規劃下,體驗必然會打折扣。

更大的難題,誰該為AI帶來的成本買單?

根據IDC公佈的數據顯示,2023年全球智能手機出貨量同比下降3.2%,降至11.7億部,為十年來最低的全年出貨量。為瞭激活市場,手機廠商卷快充、卷影像,但最終效果甚微。AI大模型的出現,讓一眾手機廠商看到瞭希望。隻是,從目前的市場反饋來看,AI正在偏向“偽需求”的航線上。

鈦媒體App認為,AI對智能手機的助力是革命性的,隻是目前基於軟硬件上的不足,導致並未釋放出真正的能力。而這,也不是一朝一夕的事情,需要整個上下遊協力去推動的一項產業變革。並且,對於AI手機這一全新的產物,不能用傳統智能手機的思維去思考,應該站在用戶體驗的角度,以AI為手段去提升設備的運行效率。在這一過程中,可能某些手機上原有的形態和交互方式會發生改變,這是正常的現象,需要手機廠商跳出固有的經驗。

不過,在真正的AI手機變革到來之前,一個敏感的問題,率先被三星手機擺在臺面上來—AI功能該如何收費,是否應該收費。這是一個很現實的問題,也是一個必須要跟用戶、市場直面的問題。

一方面,手機廠商必然都會做自己的大模型,可能參數會比較小,但也會投入各種人力、算力等成本,這個量級也是在億元之上。另一方面,雲端的調用需要和百度等大模型廠傢合作,中間的費用成本前期也會是廠商自主承擔,但肯定不會是永久性。

IDC高級分析師郭天翔對我們表示,目前中國消費者在AI方面的使用習慣仍未養成,甚至很多人對於AI並不瞭解,也不知道AI可以帶來哪些使用上的體驗。所以現在談及AI功能收費為時尚早,各個中國廠商雖然幾乎全都佈局AI相關,並沒有一傢提及關於收費的問題。

但是,三星手機先提出瞭AI功能收費的問題。鈦媒體App咨詢三星客服後,得到的回答為:“使用部分AI功能前需要登錄三星賬戶,目前大部分Galaxy Al功能都可以免費使用(如:即圈即搜、通話實時翻譯、圖片助手),少部分Galaxy Al功能基於合作方故為有償服務(如:BixbyQ&A+WPS、AI圖生圖+美圖秀秀 ),實際請以軟件內信息為準。”

消費者使用需求尚未建立的情況下,過早談及收費,很有可能會影響消費者使用,探索的熱情。目前,隻有三星提及目前用戶可免費使用Galaxy AI功能,未來三星可能將其部分或全部AI功能變更為有償服務。但是,考慮到三星在中國市場體量有限,並沒有太大影響。

“這也給其它中國廠商進行瞭提前的試探”,IDC高級分析師郭天翔指出,目前參考海外AI功能的相關收費,ChatGPT PLUS一個月20美元,谷歌AI Premium一個月19.99美元,AI Pin一月24美元,Rabbit R1 一年200美元,可以看出基本都在20美元左右一個月。所以,未來中國市場的收費可能會參考這個價格,大概一個月20-30人民幣,消費者接受程度會更高一些。

不過,有網友指出,就目前國內手機的AI體驗,如果要收費完全就是“強制”增加成本的行為。在他們看來,手機廠商增加的所謂AI功能更多的是1+1< 2>

的確,關於誰該為“AI成本”買單的問題是廠商們需要思考的。考慮到要接入第三方接口,手機廠商還要為用戶的數據安全負責。另外,伴隨著未來AI生態的建立,很有可能就不需要在手機上安裝APP或使用時打開APP,進而會影響到各手機廠商的互聯網收入。

“這個收入目前在各個廠商內部都較為重要,純利潤收益。所以怎麼把這部分收益保持住或者是把損失降到最低,也同樣重要”,IDC高級分析師郭天翔說道。

某手機品牌研發人員表示,不同於過往影像的研發,AI的投入更大,並且會對手機的交互和形態都會有影響。前期已經在研究相關問題,具體的還要看AI手機的進程。是在終端售價上覆蓋成本,還是後期提供訂閱式服務,這點也要行業先達成一個共識。說白瞭,就看第一個是怎麼吃螃蟹的,市場認可瞭,也就推行下去瞭。

“其實說這一輪AI革命,大傢都看好國產手機廠商超車,但相比較革新手機體驗,大多數廠商看重的還是用戶的錢袋子,在終端售價以及軟件渠道上去獲利,去和三方大模型廠商分成。”

基於消費習慣和理念的不同,國外收費的路徑或許能走通,但是國內相對來說會更困難一些。當然,這也是由於在體驗上存在差異,導致更多國內用戶不願意付費。對於消費者來說,他們的邏輯很簡單,我可以為更好的體驗買單,但當下遠達不到願意為之付費的標準,所謂的AI手機最終也演變成手機廠商漲價增收的“噱頭”。

還是那句話,被迫讓消費者承擔AI增加的成本,或許短期內會增加銷量,但長期隻會催生出更多的“釘子戶”。

發表評論 取消回复