華為榮耀重回C位,小米OV如何直面老對手?

作者 | 雲鵬

編輯 | 心緣

華為強勢回歸,今年前兩周,銷量重登中國智能手機榜首!

距離去年8月29日華為先鋒計劃“爭氣機”發佈,僅僅過去瞭164天。

最近,這樣的消息正不斷刷屏,其根據是市研機構Counterpoint最新的數據統計。

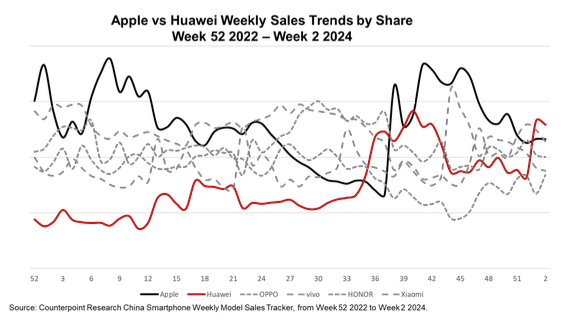

蘋果華為周度銷量趨勢統計,來源:Counterpoint

近期各種年度銷量數據持續刷屏,IDC、Counterpoint、Canalys“禦三傢”數據機構的報告均已出爐,各種“全球第一”和“全國第一”看的人眼花繚亂。

華為這邊直接爆出Mate 60系列出貨量達到3000萬部的傳言,近日Canalys數據發佈,華為全年手機出貨量3270萬部,傳言不攻自破。

華為Mate 60系列銷量突破3000萬部傳言來源,來源:微博

雖然傳言有些誇張瞭,但不可否認的事實是,華為四季度的銷量和激活量都已殺回瞭市場前三,國內前二,僅次於蘋果和小米,Mate 60系列“爭氣機”刷屏霸榜一機難求,頻頻直登央視新聞的場景還歷歷在目。

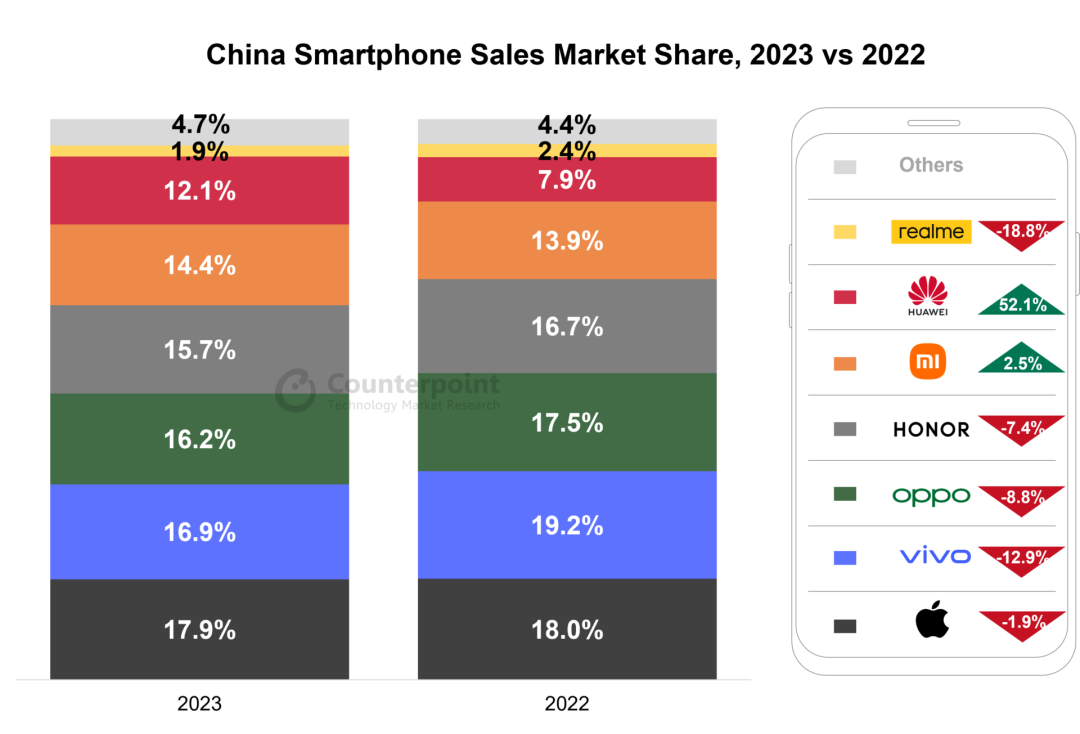

2023年Q4中國智能手機銷量市場份額,來源:Counterpoint

另一邊,三年前與華為“分傢”,從零起步的榮耀,更是直接坐上瞭國內智能手機市場四季度以及全年出貨量中國品牌第一的位置,僅次於蘋果。

一個是受盡不公對待、屢遭制裁、銷量一度跌入谷底的華為,一個是曾經被迫脫離大樹蔭庇、獨立成長、吃盡苦頭的榮耀,如今兩傢公司都已雙雙回到中國手機市場頭部,實現這一切,他們不過用瞭三年多。

毫無疑問,2024年的中國手機市場必然是暗潮洶湧、機遇挑戰並存的,AI大模型的戰事愈發焦灼、自研技術的競爭進入白熱化階段,新技術攪動著市場需求,也牽動著每傢廠商的神經,市場格局的變化正在進行時。

而這一年裡,華為和榮耀無疑會成為最關鍵的變量之二,成為手機產業舞臺聚光燈下的焦點選手。

華為自研芯片加速落地、越來越多的新機都呼之欲出,從旗艦到中高端市場齊頭並進、攻城略地;榮耀一邊用眾多自研技術武裝到牙齒,對標蘋果華為,一邊面向海外市場發起猛攻,榮耀又將如何面對老大哥華為的歸來,力扛高端市場壓力?

站在今天看去,華為榮耀是如何一步步重新找回屬於自己的節奏,一步步重回國內市場前排,重新成為頭部的?從技術到產品,從渠道到市場策略,華為和榮耀到底有什麼“秘訣”?OPPO、vivo、小米又將如何應對老對手的回歸?手機2024,好戲正在上演。

01 .

深扒各傢數據暗藏玄機

華為榮耀中國雙雄回歸是不爭事實

雖然華為和榮耀殺入中國手機市場頭部是不爭的事實,但各大市研機構給出的數據維度不盡相同,並且即使同一維度,在具體數量、份額占比上也有所不同,排名順序也會因此有所改變,撥開層層數據,或許我們會有更多有價值的發現,也會對華為和榮耀的手機銷售情況有更清晰的認知。

這次我們主要看的是主流市研機構最新發佈的四季度和全年的中國手機市場報告。從數據統計口徑上來看,IDC、Canalys統計的是出貨量(Shipments),出貨量更多是華米OV等品牌廠商的出貨量,更偏上遊,Counterpoint統計的是銷量(Sales),這個更接近手機經銷商銷售的感知,而BCI統計的是激活量,這個從某種程度上來說更接近消費者實際購買且開始使用的產品數量。

由於華為Mate 60系列從8月29日才開始發售,因此關註華為更多還要看三、四季度的數據,尤其是放量更大的四季度,全年不論是出貨量、銷量還是激活量,華為仍然穩定居於第六。

2023年全年中國智能手機銷量市場份額,來源:Counterpoint

第四季度華為的銷售量和激活量都位於國內市場第三,中國品牌第二,並且不同機構統計的數據增幅都較為接近,同比增長均超過70%,份額都在15%以上,華為三個月的手機激活量已經超過瞭1140萬部。

不過值得一提的是,華為手機的出貨量市場份額和增幅卻相對低一些,不論在IDC還是Canalys的統計中,其均位於第四位,市場份額在14%左右,同比增幅也在50%以下。

2023年Q4中國智能手機市場出貨份額,來源:IDC

這或許側面反映出,實際銷售端的火爆程度是要超過華為品牌出貨端,而且華為在三季度,也就是先鋒計劃發佈後的9月,已經向渠道釋放過一批產能。

榮耀這邊更值得關註的是全年整體數據,其並不存在短期爆發的一些產品機型,不過值得註意的是,在不同機構統計中,榮耀的排名有較大浮動。

比如在IDC的全年數據統計中,榮耀出貨量排名第二,國內安卓品牌第一,而在Counterpoint、Canalys和BCI的統計中,不論是出貨量、銷量還是激活量,榮耀均位列第四,國內安卓品牌第三,位於OV之後。

2023年全年中國智能手機市場出貨份額,來源:IDC

如果隻看年度出貨量份額,IDC和Canalys統計數據的差距已經達到瞭1個百分點,IDC為17.1%,Canalys為16%。

2023年全年中國智能手機市場出貨份額,來源:Canalys

當然,不同市研機構的統計渠道、數據來源,以及數據具體統計時間范圍都不盡相同,因此我們更多是可以綜合觀察,可以有獲得更全面的認知,同時通過不同的統計口徑瞭解產業不同上下遊段的表現。

不論如何,華為四季度的火爆、全年份額的顯著增長都得到瞭印證,榮耀四季度和全年的強勁表現,也令其躋身國產安卓品牌頭部。

華為榮耀成為中國手機雙雄,已成為不爭的事實。

02 .

跌宕起伏三年,從“爭氣機”到“純血鴻蒙”

華為榮耀的回歸憑什麼?

取得這樣的成績,自然不是一拍腦門就能做到的,也並非一朝一夕之功,但華為和榮耀的“速度”,已經不可謂不快。

榮耀2020年年底正式脫離華為,從2021年年初算起也不過三年,華為雖然從2019年開始遭到美國制裁,但最後一款搭載麒麟9000芯片的華為Mate 40系列手機於2020年10月底發佈,從華為更艱難的2021年開始算起,也大約是三年時間。

近三年華為榮耀中國手機市場銷量份額變化趨勢

縱觀2021年一季度到2023年四季度,華為的國內市場份額先是從15%開始波動下降,在2022年一季度達到6.2%的低谷後,在2022年三季度有瞭一個明顯的回升,達到瞭12.9%,後波動增長,來到瞭2023年四季度的15.2%,份額再次回到三年前的水平。

看華為這一路,不免令人感嘆,雖然有波折,但華為的確是“回來瞭”,誠然相比2019年、2020年巔峰時期一傢獨占四成國內手機市場的光景仍有不小距離,但終究是從谷底爬瞭回來。

榮耀這邊,在獨立後第一年的第一季度,市場份額一度來到瞭5.5%的低點,不過很快的,從2021年三季度開始,榮耀銷量份額就開始明顯回升。在2022年第二季度一度達到瞭18.3%的市場份額高點,去年三季度,榮耀再次重現瞭這樣的成績。榮耀突出的特點就是恢復迅速,成長快。

回望過去三年,華為和榮耀遇到的困難和挑戰既有不同,也有相同。

比如在供應鏈方面,華為是受制裁而芯片難產,不少海外供應商零部件也逐漸斷供,華為進一步加速關鍵零部件的國產化替代。軟件層面,谷歌GMS早已終止合作,2019年就“轉正”的華為鴻蒙快速迭代,成為華為整個硬件生態的底層系統支撐。

另一邊,榮耀獨立後同樣面對“一張白紙”的供應鏈,榮耀CEO趙明曾在發佈會上談到,剛獨立後的榮耀,最迫切的就是恢復供應鏈,榮耀的人一傢一傢地談、一傢一傢地簽,沒有產品的榮耀憑什麼贏得供應商信賴?沒有瞭大樹蔭庇的榮耀如何一步步恢復資金的良性運轉?其中挑戰可想而知。

與此同時,榮耀沒瞭此前長期依靠的芯片和系統,可以說是軟件、硬件都要重新開始做出一套自己的東西。從供應鏈、技術、產品到渠道,榮耀需要克服的困難並不比老大哥少多少。

如今,苦盡甘來,2023年8月華為“先鋒計劃”發佈,用上國產芯片的“爭氣機”一時成瞭上至產業各方,下至大街小巷熱議的對象,知名分析師郭明錤預測,發佈後四個月內,華為Mate 60 Pro的出貨量已經達到約600萬部,發佈一年內的銷量預計將至少達到1200萬部。

消費者湧入線下門店購買華為Mate 60新機,來源:華為

軟件側,華為自研的鴻蒙操作系統,從2019年首次發佈至今經歷瞭四個大版本迭代,今年鴻蒙星河版發佈,華為真正用純自研的鴻蒙內核替代瞭主宰操作系統生態數十年的Linux內核,真正的“純血”自研國產操作系統也完成落地。

榮耀這邊,各類自研技術加速落地,自研青海湖電池、自研射頻增強芯片、自研巨犀玻璃、自研折疊屏鉸鏈新結構、自研新材料、自研鴻燕衛星通信技術……從軟件、硬件到算法,市場份額登頂第一背後,產品力必須要過關,而自研技術無疑是保證產品力的關鍵因素之一。

正如不少分析師在交流中提到的,華為和榮耀能夠重回市場前列的根本,依然是產品、技術、渠道這些“硬通貨”,一位手機渠道商坦言,“光有情懷是沒用的,你的東西還是得好,否則是賣不動的,現在的消費者不是不花錢,對自己真正喜歡的東西、認可的東西,花錢隻比以前更多。”

華為的自研芯片、自研操作系統、自研衛星通信技術,榮耀的各類自研技術帶來的手機體驗的升級,都必然會成為其各自手機產品力的保證,也就是對消費者而言的“賣點”。

有分析師談到,雖然華為和榮耀是分傢瞭,但榮耀當時確實是“繼承瞭不少華為的東西”,並非真正的“從0起步”,因此技術的底子是有的。

渠道一直是“華為系”的強項,雖然在“爭氣機”出現之前,華為手機業務一直較為疲軟,但華為的渠道體系其實始終還在維系,並沒有垮掉,因此有瞭產品以後,華為依然可以快速鋪貨,實現銷量的快速恢復。

談到渠道,榮耀的“命”可以說都是代理商、經銷商們給的,根據當年的聯合聲明,榮耀收購方深圳市智信新信息技術有限公司,是由深圳市智慧城市科技發展集團與30餘傢榮耀代理商、經銷商共同投資設立的。有這層關系在,渠道在為榮耀出貨時也會更有動力,畢竟從某種程度上來說這也是在“為自己幹”。

2020年11月17日發佈的聯合聲明(部分)

近年有報道稱榮耀會有向經銷商“壓貨”的情況出現,但一位從業多年的手機產業人士談到,壓貨的前提也必須是預期要好,也就是真的能賣得動,幫一次可以,但不可能每次都幫,產品必須要經得起市場的檢驗,才會得到商傢的認可,企業是要掙錢的,不是做慈善。

可以說,不論是華為還是榮耀,雖然兩者重回頭部玩傢都不是“從0起步”或白手起傢,但也頗有壯士斷腕重頭再來的意味在裡面。

在這個過程中,華為和榮耀都將重點放在瞭技術研發上面。不論是華為一年1600多億元、十年累計近萬億元的真金白銀的研發投入,還是華為創始人任正非堅定投入基礎研究、廣招人才的決心和實踐,亦或是榮耀獨立三年已達8000人的研發團隊、在2022中國企業500強中研發強度第六位的排名,硬核技術創新的實力,仍然是廠商們在當今智能手機市場中征戰的最核心武器。

在如今智能手機市場向高端化發展、產品力競爭更多是技術創新競爭的大背景下,華為和榮耀的“勁”顯然是用對地方瞭,錢確實是花在瞭“刀刃”上,一旦機會到瞭,兩者才真正能有抓住機會的實力。

03 .

蘋果“給機會”華為榮耀能否抓住?

米OV必然不會坐等“被吃掉”

當然,一個季度或者一年的成功對智能手機廠商來說並不足以論英雄,對於華為和榮耀來說,後面的挑戰依舊艱巨,仍然有諸多“大山”需要面對和翻越,但同時,產業也醞釀著諸多機遇,等待有準備的人抓住。

就目前即有產業信息來看,華為這邊的重磅新品相比榮耀來的更快更多,雖然Mate 70系列還要等到9月份發佈,與蘋果iPhone 16系列正面硬剛,但華為P70系列大概率將在今年上半年發售,包括P70、P70 Pro、P70 Pro Art等機型。

根據郭明祺報告,P70系列仍然會采用華為自研的麒麟芯片,拍照硬件規格會有一定升級,2024年的出貨量保守估計也將在1000-1200萬部左右,相比P60系列,同比增長150%。

網傳華為P70 Pro渲染圖

值得註意的是,2024年蘋果的“砍單”以及迭代升級的放緩也是華為可以抓住的關鍵機會。

根據郭明祺調查,蘋果2024年的iPhone出貨量預估已經下調到2億部,同比減少瞭15%,他判斷蘋果可能是主流手機品牌中訂單下調幅度最大的一個。

雖然2023年四季度和全年,蘋果的出貨量和銷量都是中國第一,但根據IDC和Counterpoint數據,蘋果的出貨量和銷量均在同比下降,其中四季度銷量同比下降幅度接近10%,激活量同比下降幅度也超過瞭10%。

很明顯,iPhone 15系列賣的並不如iPhone 14系列。

在郭明祺看來,iPhone出貨下調主要因為其面臨結構性挑戰,不論是生成式AI還是折疊屏這兩大高端市場增量重點,蘋果均已錯失。相比之下,華為和榮耀在這兩方面均有佈局且這兩方面都是華為和榮耀的“強勢項目”。

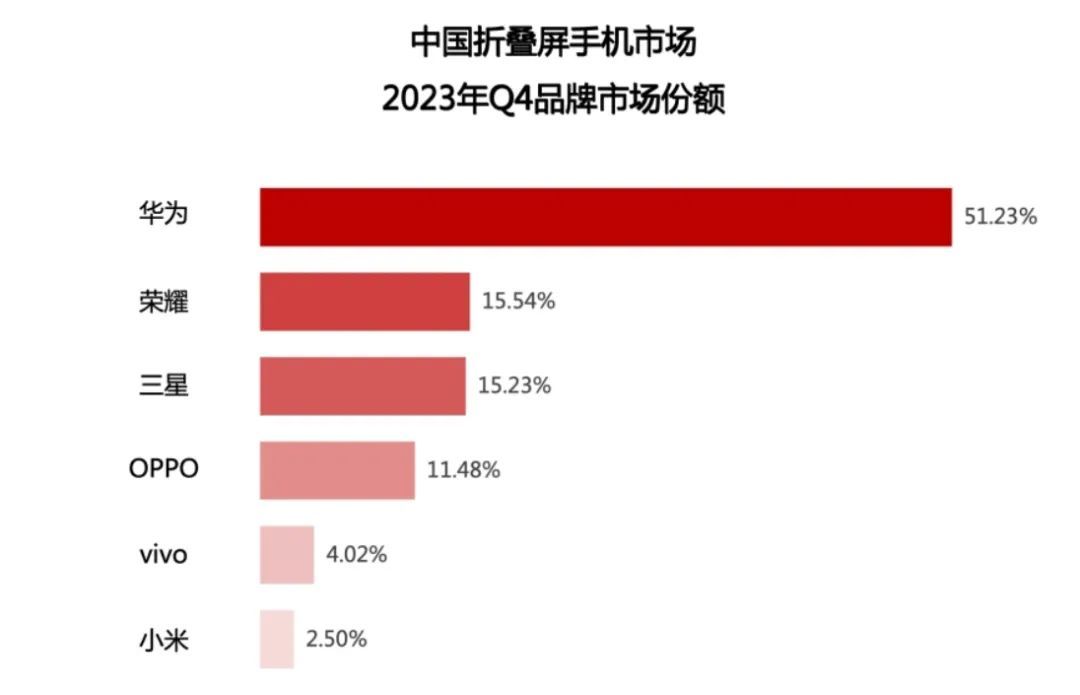

根據BCI數據,2023年Q4,華為和榮耀分別以51.23%和15.54%的出貨份額位列中國折疊屏手機市場第一、第二。華為和榮耀應用瞭AI大模型、支持各類生成式AI功能的操作系統和對應旗艦機也早已落地開售多時。

2023年Q4中國折疊屏手機市場出貨份額,來源:BCI

郭明祺在報告中提到,華為的回歸也是蘋果出貨量持續下降的主要原因之一。蘋果最快在明年,也就是2025年,才會推出設計改變較大的iPhone新機型和生成式AI相關應用。

可以說,對於華為和榮耀來說,2024年無疑是在國內高端市場徹底打贏蘋果的最佳時機。

當然,在國內市場之外,海外市場對於華為和榮耀來說也十分關鍵,海外市場對榮耀來說可能更加重要一些。

榮耀CEO趙明曾在各種場合被問及榮耀對華為歸來的看法,趙明也反復提到,他們歡迎也樂於看到華為的歸來,他們多瞭一個優秀的對手,在市場競爭對消費者也同樣是好事,榮耀的核心仍然是要“做好自己”,用技術和產品說話。

誠然,作為CEO的趙明說這些,是在大傢的意料之中的,但客觀來看,華為歸來後,榮耀高端機的銷售必然會受到一定影響,榮耀未來將海外市場作為“第二主戰場”,也不失為一種明智的選擇,恰好與華為錯開鋒芒。

就目前情況來看,華為想短時間內恢復海外市場,仍然是十分困難的,有不少眾所周知的阻力難以克服。而榮耀卻少瞭這些“包袱”,可以做的更加放開手腳。

榮耀與歐洲等海外市場的運營商保持著較好的關系,相關合作都在快速落地,趙明說,未來三到五年榮耀海外市場的復合增長率都會超過50%,這個數字已經著實不低瞭。

不過,最近有B站科技博主發文稱,歐洲上市的華為MatePad Pro 13.2已經開始用上與國內Mate 60系列所使用的芯片規格相同的芯片,華為產品在海外市場的恢復,已初展頭角。

歐洲上市的華為MatePad Pro 13.2與國內Mate 60的芯片規格相同,來源:B站勝利文縐縐

此外,隨著華為自研芯片在中端機市場逐漸鋪開,華為在旗艦機之外的更多價格段都將逐漸恢復市場份額。

在與華為內部人士的交流中我們瞭解到,目前華為內部“士氣高漲”,以前沒有手機也要努力,如今有瞭看得見摸得到的產品,“感覺完全不一樣瞭,更有奔頭瞭”。毫無疑問,手機業務必然會是2024年華為核心中的核心、關鍵中的關鍵。

可以預見,如果芯片產能可以進一步釋放,產能瓶頸如若能有效突破,2024年大概率將是華為手機高歌猛進的一年。

此前有不少行業報道中都提到,有行業高管透露華為2024年的手機出貨目標是6000-7000萬部,比2023年直接“翻番”。郭明祺也預估華為手機2024年出貨量將至少達到6000萬部,成為2024年全球手機品牌中出貨同比增長最高的廠商。

當然,華為和榮耀面對的也並不都是機遇,有國內主流市研機構分析師告訴智東西,華為Mate 60系列用戶中有不少是華為手機老用戶,按照40個月的平均換季周期計算,其實剛好是三年前華為麒麟芯絕版機型銷售前後的那一批用戶。

面對未來的市場競爭,面對新用戶的獲取,華為的手機需要拿出更強的產品競爭力,包括芯片性能不能像初期這樣止步“中端性能”,衛星通信的優勢也會被其他廠商快速追齊。

與此同時,國內手機市場仍然是存量市場,整體增速較低,預計2024年增速僅為低位個位數。如果華為的份額快速增長,勢必要吃掉其他品牌份額。

近五個季度中國智能手機市場整體出貨量及增長率,來源:IDC

OPPO、vivo、小米就會坐等“被吃掉”嗎,又憑什麼就一定會被吃掉?小米、OPPO、vivo是否也會采取更激進的應對策略,這些仍然充滿不確定性。

最後,2024年的智能手機市場必然是充滿巨大“不確定性”的一年,也是快速變化 的一年,這對每傢廠商來說都是一次考驗。

AI大模型時代已經到來,華為、榮耀、小米、OPPO、vivo、三星都在向著AIGC發起猛攻,各傢出招迅速。短短半年,上述所有頭部廠商均已完成AI大模型在手機端側的應用和落地。

AI手機市場份額預期,來源:Canalys

AI已經成為2024年智能手機產業最大的“確定”和“不確定”,確定的是,AI一定會成為主流技術發展趨勢,而不確定的是,誰能夠用的又好又快,笑到最後。

04 .

結語:中國手機雙雄回歸

市場洗牌在即

過去三年,華為和榮耀的經歷可以說是中國智能手機發展歷史上的兩段佳話,如今看去,其間感慨頗多。華為和榮耀的經歷映射著並見證著中國手機產業的發展,深扒之下,其對國內消費電子產業企業的發展頗具借鑒意義。

面對華為和榮耀的強勢,小米、OPPO、vivo等頭部玩傢同樣大招滿滿,從衛星通信快速追齊、AI大模型各顯其招、自研操作系統加速迭代,到超大杯重磅新品一個接一個拋向市場。可以預見,2024年的智能手機市場競爭必將更加激烈和精彩。

發表評論 取消回复