21世紀經濟報道記者費心懿 實習生周晗馳 上海報道

編者按:《光伏A股周報》旨在記錄、評述A股光伏板塊和龍頭企業的一周行情表現,總結影響行情表現的關鍵因素,任何觀點不構成投資建議。

本周(7月10日至7月14日),A股光伏板塊繼續調整。

21世紀經濟報道新能源課題組結合Wind數據,統計瞭78隻A股光伏概念股,覆蓋矽料、矽片、電池片、組件、電站、輔料、設備等產業鏈各環節。截至7月14日收盤,上述78隻光伏概念股合計市值約2.57萬億元。

1.光伏上遊價格基本維穩,多隻光伏股上半年業績預增

消息面上,7月14日,國傢發展改革委、國傢能源局、國傢鄉村振興局發佈《關於實施農村電網鞏固提升工程的指導意見》,提出到2035年,基本建成安全可靠、智能開放的現代化農村電網。

《意見》強調,推進配套供電設施建設,助力農村電氣化水平提升,服務新能源汽車下鄉。要統籌考慮鄉村級充電網絡建設和輸配電網發展,做好農村電網規劃與充電基礎設施規劃的銜接,加強充電基礎設施配套電網建設改造和運營維護,因地制宜、適度超前、科學合理規劃縣域高壓輸電網容載比水平,適當提高中壓配電網供電裕度,增強電網支撐保障能力。在東部地區配合開展充電基礎設施示范縣和示范鄉鎮創建,構建高質量充電基礎設施體系,服務新能源汽車下鄉。

產業鏈上,中國有色金屬工業協會矽業分會公佈的多晶矽報價顯示,本周國內N型矽料價格區間在7.3萬至8.2萬元/噸,成交均價為7.45萬元/噸,周環比漲幅為0.4%;單晶致密料價格區間在6.00萬至7.40萬元/噸,成交均價為6.57萬元/噸,周環比持平。

矽業分會指出,本周整體矽料市場持穩微漲,其中N型矽料與P型矽料之間的價差進一步拉大。按當前復投料價格計算,仍接近多晶矽企業平均生產成本,檢修停產的情況也有發生。供應方面,三季度新項目包括東立、寶豐、上機、合盛等項目多數於7月底投產,整體供應過剩的格局並未扭轉。需求方面,近期下遊矽片企業提升開工率,主要為集采引發的提產,需求有小幅改善的跡象。隨著三季度多數N型電池產線爬坡升級,下遊企業增加N型矽料(包括部分復投料)的采購,因此預期N/P型矽料價差或將進一步被拉大。

本周矽片價格小幅反彈。M10單晶矽片(182mm/150μm)成交均價為2.80元/片,周環比增幅1.82%;N型單晶矽片(182mm/130μm)成交均價為2.87元/片,周環比增幅1.77%;G12單晶矽片(210mm/150μm)成交均價為3.75元/片,周環比增幅為0.54%。

矽業分會指出,本周矽片價格小幅反彈,主要有兩方面原因,其一是由於原材料價格小幅波動,下遊傳導成本提升;其二是本月產出因天氣原因小幅下調預期,供需關系有轉好跡象。

供給方面,四川地區高溫限電,四傢企業不同程度降負荷生產。近期由於高溫炎熱,各級單位分別采取不同應對措施,前期內蒙古自治區包頭市結束限電後,四川地區開始新一輪限電。據統計,四川地區目前單晶矽產能合計97GW,分佈在樂山市和宜賓市,本次限電各傢分別影響當月產出的10%-30%,約合1.4GW左右。需求方面,電池價格小幅反彈,組件價格持穩運行。電池端,M10單晶PERC電池片主流成交價提升至0.72元/W,三季度隨著TOPCon等技術路線的N型電池大規模投產,刺激N型需求。N型產品性價比經過市場權衡後,N/P價差有收窄趨勢。組件端,主流成交價維持在1.3-1.4元/W之間。海外出口方面,出口維持火熱,溢價訂單成交規模大。

值得一提的是,7月7日,阿特斯、東方日升、晶澳、晶科、隆基、天合、通威、一道、正泰9傢組件企業聯合發佈倡議,就新一代矩形矽片中版型238Xmm*1134mm組件標準化尺寸達成共識,矩形矽片的尺寸之爭暫告一段落。組件尺寸定為2382mm*1134mm,組件長邊縱向孔位距為400mm/790mm/1400mm。

上市公司方面,7月13日,海優新材宣佈,公司向特定對象發行股票方案獲證監會同意註冊批復。海優新材發佈的預案顯示,本次定增公司預計募集11.36億元,其中3.16億元用於補充流動資金,其餘資金分別用於年產2億平米光伏封裝材料生產建設項目(一期)、上饒海優威應用薄膜有限公司年產20000萬平光伏膠膜生產項目(一期)。

7月16日,阿特斯發佈公告稱,擬在內蒙古自治區呼和浩特市投資建設光伏新能源全產業鏈項目,一期項目總投資約180億元,固定資產投資約130億元。

據悉,該項目總體規劃分為三期,其中項目一期為年產30GW單晶拉棒項目、80GW坩堝項目、10GW單晶切片項目、10GW太陽能電池項目、5GW光伏組件項目、5GW相關配套產品項目;二期為年產25GW單晶拉棒項目、5GW單晶切片項目、5GW太陽能電池片項目、5GW光伏組件項目、5GW相關配套產品項目;三期為年產25GW單晶拉棒項目、5GW單晶切片項目、5GW太陽能電池片項目、12萬噸工業矽項目、10萬噸多晶矽項目。

與此同時,本周亦有多傢光伏股披露上半年業績預告,均實現同比大幅提升。

TCL中環預計今年上半年業績大幅上升,歸屬於上市公司股東的凈利潤為44.80億至46.80億元,凈利潤同比增長53.57%至60.42%。雙良節能預計2023年上半年凈利潤約5.8億元至6.8億元,同比增長64.15%至92.45%。

愛旭股份預計同期歸屬於上市公司股東的凈利潤為12.60億至14.00億,凈利潤同比增長111.41%至134.90%。

2023年上半年,愛旭股份實現瞭電池及組件銷售量18.5GW至19.0GW,其中PERC電池產能持續保持滿產滿銷狀態,ABC電池及組件產能爬坡順利。另外,截至2023年6月末,珠海一期6.5GW高效ABC電池產能已實現滿產,配套組件產能也在逐步投產中,為後續公司ABC產品銷售奠定瞭基礎。

鈞達股份預計同期歸屬於上市公司股東的凈利潤9億元至11億元,同比增長230%至300%。報告期內,鈞達股份電池片出貨量為11.4GW,同比增長181%。其中P型PERC出貨量4.84GW,N型TOPCon出貨量6.56GW。半年公司電池片出貨11.4GW,同比增長181%。公司TOPCon二期項目投產在即,下半年TOPCon出貨有望大規模放量。

2、龍頭股本周走勢分化,天合光能業績向上與估值向下

本周,光伏板塊共有41隻個股浮盈。其中,四隻個股周漲幅超過10%。

其中,邁為股份(300751.SZ)、錦浪科技(300763.SZ)、賽伍技術(603212.SH)在板塊內領漲,周漲幅為15.92%、12.38%、12.26%。

本周股價周漲幅居前的十傢A股光伏公司制圖:21世紀經濟報道

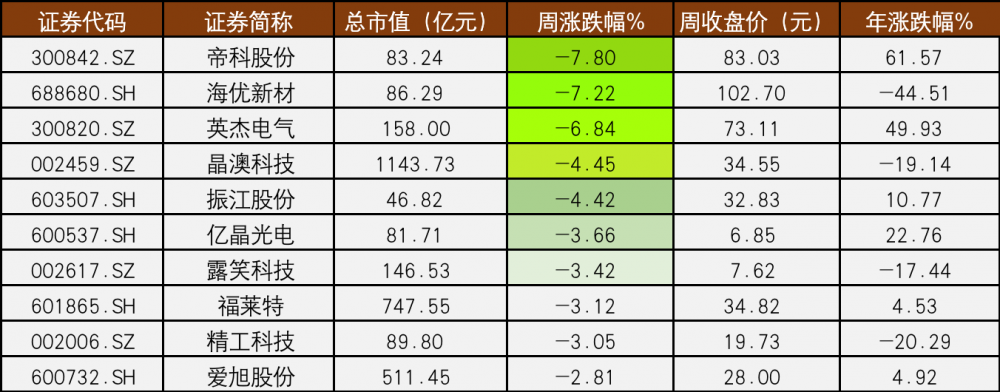

本周共有37個股浮虧,其中七隻個股周跌幅超過10%。

其中,帝科股份(300842.SZ)、海優新材(688680.SH)、英傑電氣(300820.SZ)在板塊內領跌,周跌幅分別為7.80%、7.22%、6.84%。

本周股價周跌幅居前的十傢A股光伏公司制圖:21世紀經濟報道

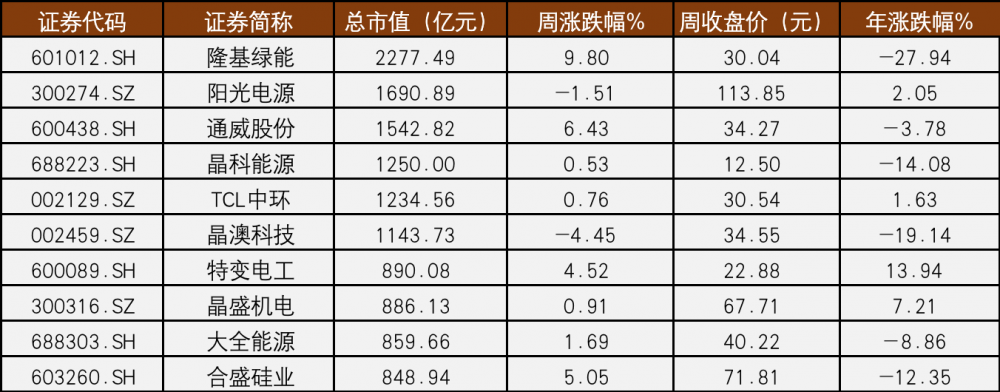

龍頭股方面,本周千億市值的龍頭股數量為6隻。晶澳科技(002459.SZ)在龍頭股中領跌,周跌幅超4%。隆基綠能(601012.SH)和通威股份(600438.SH)在龍頭股中表現較好,周漲幅分別為9.80%和6.43%。

本周市值居前的光伏龍頭股制圖:21世紀經濟報道

值得註意的是,天合光能的估值受挫,股價繼續下滑。最近五個交易日下跌1.58%,最新市值為811億元,跌出市值居前十的龍頭股榜單。而此時,距離該上市公司的市值高點已腰斬。

事情要從今年5月的一則大股東減持公告說起。

5月26日晚間,天合光能披露,興銀資本擬減持合計不超天合光能總股本5.23%的股票,即1.14億股;興璟投資擬減持合計不超總股本0.42%股票,即921.13萬股。兩者合計減持不超5.65%股份,按當日股價計套現近50億元。減持公告披露後的第一個交易日,天合光能股價應聲下跌16.34%。緊接著是連日下挫的股價。

而在光伏產能過剩的語境之下,天合光能仍奮力擴張。除瞭在6月底,天合光能再拋百億規模融資計劃。7月11日晚間,天合光能發佈公告,與什邡市政府簽訂項目投資協議,計劃在當地投建年產13GW單晶拉棒及配套項目生產基地,項目總投資約53億元,其中天合光能出資約43億元。

今年5月,公司也曾與什邡市政府簽署協議,擬投建年產25GW單晶拉棒及配套項目,項目總投資約107億元,其中天合光能出資約87億元,什邡國有公司出資約20億元。項目規劃總用地面積約500畝,建設期為12個月。

但在業務端,與在資本市場上估值迥然相異的是其業績預期。據多傢第三方行業統計機構的數據,天合光能今年上半年的組件出貨量有望位居前四,依舊穩居第一梯隊。

發表評論 取消回复