近年来,内地人赴港购买保险已成为一种趋势,“如何为宝宝选择香港保险”成为妈妈们关心的话题。 面对不熟悉的香港保险,妈妈们总有这样或那样的烦恼。 我希望这篇文章可以解决他们的问题。

香港保险优劣势比较

香港保险相对于内地保险的优势通过与内地保险的比较,我总结了香港保险的几个优势:

1. 覆盖的疾病种类更多。 以在香港流行的保诚终身危疾保险为例。 共涵盖69种疾病,其中主要疾病52种,早期疾病17种。 相比之下,大陆的保险大多只保40种大病,不包括早期疾病,也就是癌症的早期,是可以保的。 香港保险,大陆不承保。

2、同等保费,香港保费更便宜,香港保险整体保费率低于内地。 购买同等保额的重疾险,香港保险会比内地保险便宜20%到30%以上。 造成这种现象的主要原因是保险费率是根据预期寿命、卫生状况、疾病发生率等风险因素确定的。 目前,香港的平均预期寿命约为83岁,而内地则约为73岁。 因此,香港的保费率相对较低。

3、同等保额的赔付金额更高。 香港重大疾病保险不仅会支付基本保险金额,每年的累积分红也会在理赔时加入基本保险金额中一起支付。 例如,假设妈咪为刚出生的宝宝购买了基本保额为10万美元的保诚重疾终身人寿保险,如果第一年交完保费就理赔,宝宝将获得15万美元的赔偿. 如果孩子一直健康,不幸在80岁时生病,他将获得101万美元的赔偿。 与内地同类产品相比,香港保险在理赔和分红方面遥遥领先。

4. 退保时的现金回报率更高。 香港保险一般保证终身保障。 没有过期之说,但是中途随时可以退保。 (几年前退保会赔钱,所以下单需谨慎哦~)如果你也给宝宝买了20万人民币基本金额的重疾险,香港保险比内地保险高出77%。 而高档返还30%。

5、香港的大病保险理赔更加灵活。 内地重疾险一般在投保在保险期间内患重病,保险合同终止时,给予一次性给付; 但香港的重疾险理赔形式更多,同理,如患早期重疾(患病但尚未算大病级别),可先行赔付保额,保险合同继续。 若再次发生重大疾病,最高可预付100%的保额。

6、儿童重疾险投保限额高。 更别说在内地儿童人寿保险累计保额不超过10万元人民币。 重大疾病保险的限额也远低于香港。 重疾限额虽然没有写入法律,但中国大陆18岁以下儿童的限额根据保险公司的不同从30万到50万元不等,而且即使买不同的保险公司,一家公司赔付后,对方公司能否理赔? 一经问世,业内人士也感到不为人知。 但是香港的限额比较高。 最重要的是理赔后所有原件都会寄回,不会影响国内医保和保险公司的理赔。

7、高分红。 内地保监会规定,保险公司必须将至少70%的利润分红给客户; 香港不同的公司有点不同。 例如,保诚承诺将90%的利润分红给全球客户。 其他公司,最低不会低于70%。

香港保险与内地保险相比的劣势

当然,香港保险也有一些“先天不足”,妈妈们也需要注意。

1、跨境结算比较麻烦。 中国是外汇管制国家。 无论是汇往香港的外汇(如继续缴纳保险费)还是从香港收汇(如领取赔款)都比较麻烦。 但是如果你去香港买保险,在香港开银行账户,这个问题就迎刃而解了。

2.您需亲自到香港购买并缴费。 签单只能在香港进行,需要亲自去香港。 对于18岁以下的孩子,父母可以代为购买投保。 建议在香港银行开户后使用网上银行授权保险公司每年自动从账户中提取保费,安全省心。

3、需要考虑货币汇率风险。 如果是以美元计价的长期储蓄保单,我们需要承担一定的汇率风险。

总结:综观香港保险的优缺点,我个人比较喜欢买香港保险的原因有四

1、重疾险更便宜,教育险收益更高。 重疾险在上面的对比中已经详细介绍过了。 研究过一些教育险的产品,个人认为最好的是英国保诚的君生。 虽然6%左右的回报率不是特别高,比投资对冲基金等项目要少,但是因为是投资美元,美元的通胀率很低,比人民币投资回报率约6%。 让很多人(包括我)感动的是骏升公布的计划:

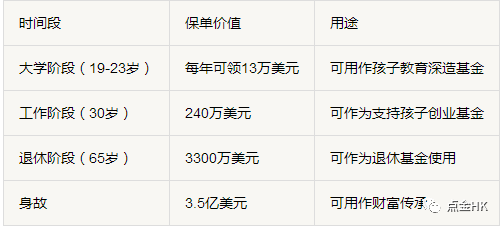

张妈妈在宝宝1岁时就为宝宝投保君生储蓄保障计划。 年缴约13万美元,分5年缴费。 总保费约为65万美元。

评估教育储蓄保险时,保证收入部分很重要,否则说好也不靠谱。 建议很诱人,但我必须提醒你,这些金额是预期回报,实际收入可能高于或低于此。 因为有保证收入部分,除非提早退保,否则不会有损失。 但因为有非保证收入部分,末期分红还是要看保险公司的运作。 这种情况下,选择香港排名前三的保险公司比较靠谱。 它们都经营了一百多年,历史数据可以作为参考。

2. 不同重疾定义更容易理赔。 国内重大疾病保险的重大疾病定义遵循中国保险业协会发布的《重大疾病保险疾病定义使用规范》,而香港的重大疾病保险定义因公司而异,而且总的来说,比国内的定义要好。 松动的。

还有一点需要强调的是,国内很多重疾险只能在诊治甚至手术后才能理赔,而香港的重疾险只需要提供诊断报告就可以理赔。

3.美元结算,这是它的劣势也是优势。 人民币连续升值多年。 我不确定它将来有没有贬值的风险。 购买保险时选择不同币种,可以降低存款全部为人民币的资产贬值风险。 而就目前而言,美元仍然是世界货币中最稳定的。

4、理赔程序相对简单。 国内理赔比较严格麻烦,人为因素多。 一位保险公司的朋友投诉说,由于内地存在很多伪造文件等不诚信现象,导致互信缺失,最终形成劣币驱逐良币的恶性循环。 我认为,随着管理的规范化,内地保险应该也会有所改善,但目前来看,香港保险更规范化、制度化。 香港的理赔程序稍后会跟大家说明,但我从来没有理赔过。 听入驻的朋友说很简单方便,也相信标准化体系下的流程。

选择婴儿保险应该注意什么?

比较完优缺点后,需要综合考虑是在内地买保险还是在香港买保险。 关于这个问题一直存在争论。 我认为,所谓对与错,只是辩论者经济状况不同,观点不同而已。

1、宝贝首选教育基金。 对于孩子来说,孩子对重疾险的需求不如具有教育基金功能的储蓄险重要。 由于教育支出在子女整体支出中始终占据首位,下图为南方都市报统计。

从上图可以看出,随着孩子的长大,家庭需要支付的教育费用会快速上升。 如果不提前计划,难免会给家里带来沉重的压力。

因此,家庭需要在孩子还小的时候提前做好准备,这样他们以后面临的压力就会轻很多。 以下是一个案例。

张妈妈在宝宝1岁时就为宝宝投保君生储蓄保障计划。 年度保费为12,825美元,分5年,总保费为64,125美元。 当孩子年满18岁时,张妈妈连续四年每年可领取约3万美元的学费现金。 这四年收到的金额约为12万美元,约为总保费的两倍。

通过案例不难发现,经过合理的保险配置,张妈妈和孩子长大后无论是继续读书还是出国留学,都不会给家庭带来太大的负担。

2.宝宝的重疾险保额必须在10万美元以上。 对于已经为宝宝配置了储蓄险且有盈余的家庭,为孩子配置重疾险是一个不错的选择。 原因很简单。 当前的社会保障体系对未成年人的保障非常有限。 如果孩子生病了,对很多家庭来说都是一笔不小的经济负担。

给孩子买个大病多少钱合适,我建议至少10万以上,从下面的治疗费用我很容易看出来:

尤其是儿童危重病的三大杀手(幼年白血病、双耳聋、脑膜炎后遗症)的治疗费用非常高,低保额的保险根本不够用。

3、宝宝应该选择医疗险还是重疾险? 很多妈妈都在纠结到底是给宝宝买医疗险还是重疾险。 要弄清楚这个问题,首先要给妈妈们普及一下两者的区别。

医疗保险和大病保险属于健康保险的大类。 这两种保险都可以处理人生病时的门诊挂号、住院、手术、康复等各种医疗费用,但是两者有很大的区别。

医疗保险主要针对“门诊和住院”发生的费用,而重疾保险针对的是“重大疾病”。 普通医疗保险条款主要保障投保因意外伤害或疾病入院诊治,或接受特定门诊手术所发生的费用,包括床位费、救护车费等,而重疾险保障的是被投保发生的费用 如果经医院诊断为保险合同约定的重大疾病,保险公司将按条款进行赔付,保障内容相对简单。

从以上定义可以得出,如果预期医疗费用高于保险费,可以选择医疗保险; 重疾险价格更便宜,但长期投资更有意义。

不过,这里需要强调的是,目前市面上的医疗保险大多只承保住院,很少有承保儿童门诊的。 没有医疗保险有更多的优势。

还有两个误解:

①很多人认为两岁以下的宝宝是疾病高发期,感冒发烧通常需要住院治疗。 这时,宝妈觉得一年的医药费很高,有保险就好了。 妈妈们都知道,保险公司更知道。 因此,两岁以下儿童的医疗保险价格非常昂贵,而且可能无法赚回保费。

②很多人认为重疾险对孩子的保障较少。 事实上,近年,为增加产品的竞争力,香港保险危疾保险都加入了儿童疾病的保障。 一般投保的疾病有7-10种。

综合来说,我建议还是给宝宝配置重疾险比较好。

4、不要盲目认为疾病种类越多越好

很多妈妈在给宝宝买保险的时候,都会查阅很多资料。 比较多种产品是好事,但随着对产品的了解越来越多,很多妈妈就会开始纠结于某些点。 在保障范围上,尤其是保障的疾病数量上,我觉得是没有必要的。

因为保险的条款其实很复杂,需要从复杂的产品中找到简单的点进行比较,而不是拘泥于54种大病,比如55种大病。 有什么不同?

这种小问题就不用考虑了。 事实上,90%的理赔都是癌症,也就是说还有很多疾病是特殊的小概率事件。 你可以听天由命,因为无论你买多少保险,都有被错过的可能。

5.投保时做好提现计划。 目前,市场上最受欢迎的两款储蓄险保单是保诚的君生和友邦的丰盛。 考虑到给宝宝的储蓄保险有相当一部分会用于孩子的教育,这就涉及到提现的问题。

首先,妈妈们,不要把储蓄保险的第一印象设定为可以滚10万到2000万美元。 香港保险没有那么神奇,冷静思考,不要为了一些肤浅的描述而冲动。

因为很少有人会一直持有一份保单,看到保单一点不动真的很不错,但是总会有提现的需求,一旦提现,分红就来了丢失的! (我建议所有这种时间换高收益的产品,问清楚提现的影响,有些保险代理人不会主动解释清楚。)

我建议,如果宝宝0岁投保,30岁以后全部养,那就选骏升。 现金价值从30年开始,比充裕的未来更显后劲。 如果没有,建议选择丰未来。

6、拖延犹豫是大忌,越早买保险越划算。 毕竟给宝宝买保险是一笔不小的开销,很多妈妈都会为各种小问题纠结。 我觉得多虑是好事,但也不要因为想太多而错过了给宝宝买保险的最佳时机。

因为保险总是越早买,重疾险自然不用说,随着身体机能的下降,同样的保额,保费自然会高很多。

储蓄保险呢? 很多人认为储蓄保险保费可以不分年龄随时购买,但我认为这涉及到一个人生规划的问题。

例如,为了刚出生的女儿(0岁),李女士投保 (加强版),保额为10万美元。 她每年需要缴付1078美元的保费,共18年,假设孩子从未领取过现金,她在55岁时可领取164万美元,约为总保费的33倍。 如果在65岁时提取,届时她将获得330万元,约为总保费的66倍。 如果她70岁,可以领取470万美元,大约是总保费的94倍。

如果李女士在女儿10岁时购买,则意味着当保单达到上述相同的现金价值时,李女士的女儿将大10岁。 如果保单涉及教育基金、退休金等计划,除非增加保费投资,否则收益可能不如当时预期的那么好。

我应该选择什么样的婴儿保险?

选大不选小,这里的规模是指保险公司的规模。 由于香港的保险公司是允许倒闭的,妈妈们在给宝宝选择保险的时候,不仅要注意产品本身,还要注意保险公司的整体规模,因为这代表了保险的能力公司经营稳定。 只有保险公司稳定性越大,面临倒闭风险的可能性就越低。

截至2015年12月31日,香港共有157家认可保险公司。 面对这么多保险公司,妈妈们该如何判断优劣? 我觉得整体年保费是一个重要的参考依据。 因为一家保险公司一年能吸引多少人购买自己的保险,不仅代表着市场对它的认可,也从侧面反映了保险公司的整体规模。

基于此,我整理了以下排名:

可以看出保诚和AIA在前两名和后者之间有着明显的差距,所以建议各位妈妈选择保诚和AIA。

这里的冷热是指市场的火爆程度。 以下是香港保险市场上最受欢迎的 4 款产品。

重疾险:01友邦嘉裕双保加强版

是同类产品中唯一通过有限的付款期限为100岁提供全面的早期危疾保障的产品。 涵盖54种重大疾病+39种早期疾病+7种儿童疾病,采用英式分红,投保后10年内身故或患重病,最高可获得50%的额外基本保障保险赔偿。 AIA Plus 的主要优势在于它注重及早保障。 39种早期疾病保障可胜过市面上大部分重疾险,而且在同等保额下,其缴费周期更短,总保费更便宜。

02保诚重疾人寿保险

重疾终身人寿保险是英国保诚主推的重疾险产品,涵盖52种大病+7种疾病+10种儿童疾病。 它还投保英国分红。 身故、重病、轻病等最高可获得50%的额外基本投保赔偿,并为六种特定疾病额外设定20%的投保赔偿。 保诚重疾终身寿险的优势在于对儿童疾病提供全方位的保障,基本都是针对指定疾病设置额外的投保赔付。 后者是因为指定疾病包括癌症、心脏病和中风这三大最常见的“人类杀手”,它们是上述“人一生中不同事件的死亡概率”中排名前三的高概率致命疾病”,所以我觉得很实用。

储蓄保险:01君生储蓄分红计划

骏升储蓄分红计划是英国保诚针对香港市场推出的一款长期稳定的储蓄保险。 骏升储蓄分红计划以高现金价值和稳定的分红(常年保持6%以上的预期年回报率)在香港储蓄保险市场占据多年主导地位,被誉为“保险真人”地产”和“富三代”。 ,深受爸爸妈妈们的喜爱。

02 丰富的未来计划2

Rich Plan 是香港最畅销的储蓄保险计划之一。 其最大的特点是极具竞争力的长期回报潜力(高达6.4%的预期年回报率)。 它结合了储蓄和人寿保险的特点。 它易于投保且保费交付灵活。 它特别适合那些想用很长一段时间来为他们的资金增值的人。 以及短时间内不需要取现的用户。 在整体经济环境不明朗的背景下,该计划成为父母保障子女未来投资理财的首选,深受中国内地和香港父母的喜爱。

編輯:碩谷新聞聚合

發表評論 取消回复