香港保险吗? 数据说话:

自2005年以来,香港保险急剧增长。

截至2014年,内地居民购买香港保险保单16万份,占比21.4%。

2015年,这一比例大幅攀升至24%。

截至今年上半年,内地游客新保单占比共计26.6%。

过去10年,内地居民购买香港保单的比例增加了近14倍,增速远高于内地保险市场和香港本地保险市场。

那么问题来了:内地人去香港买什么保险? 据杂志介绍,主要分为三种:

1.储蓄保险

2.万能寿险

3.重大疾病保险

储蓄保险

香港保险的美元储蓄分红产品一直是内地朋友的最爱之一,无论是为孩子提供教育资金,还是为自己提供养老保险。

储蓄,顾名思义就是储蓄保险的保障能力比较弱,可以看成是一种金融保险。 每年交一笔钱,到一定年限后,可以灵活选择退保,此时的回报率非常高。

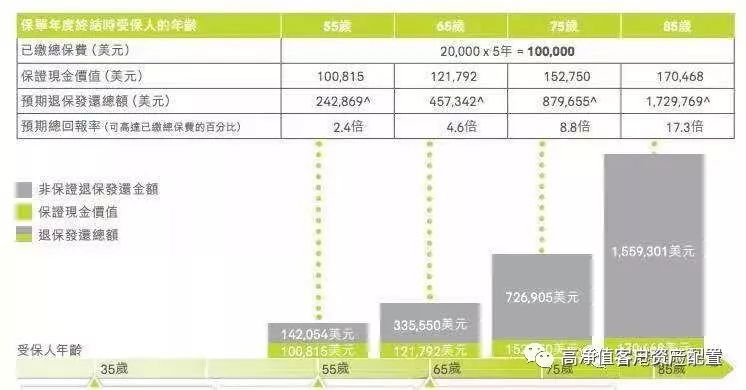

比如某香港公司的产品之一:

35岁投保,年缴保费20,000美元,5年期,共计100,000美元,若20年后(即55岁时)退保,预期回报将是已缴付保费的2.4倍; 若保单于65岁退保,预期回报为已缴付保费的4.6倍。 若保单于75岁退保,预期回报为已缴付保费的8.8倍。 若在85岁时撤保,预期回报为缴付保费的17.3倍。 换句话说,期限越长,预期回报越高。

需要注意的是,上图中绿色部分是100%保底收益,这部分的收益不是特别高; 灰色部分是非保证退保金额,这部分的返还金额不一定是保证的。 会有花车。

从目前的历史盈利实现率来看,保险公司的数据还是非常好看的。 这也是大陆人偏爱储蓄型保险的原因。 虽然确定性回报不高,但非保证退保金额非常稳定。

储蓄保险

优势:

1、利率不一定高,但是货币的时间价值加上复利是稳定的,一定的,后期价值会越来越大。

2、香港储蓄保险一般是美元保单,可以对冲人民币贬值的风险。

3、香港储蓄保险灵活,需要时可以本息同时取出; 也可以选择每年只取利息,让本金继续滚动赚取利息。

适合人群:

1、对自己的理财能力不是很自信,或者觉得存不下钱,需要存钱。

2. 或者在进行高风险投资的同时配置低风险产品分散风险。

3、如果孩子以后想去美国或香港留学,需要为孩子存教育基金。

万用寿险

在香港保险,万用寿险以其灵活性受到高端客户的青睐,成为高端客户规避风险、规划人生、实现理财目标的理想工具之一。

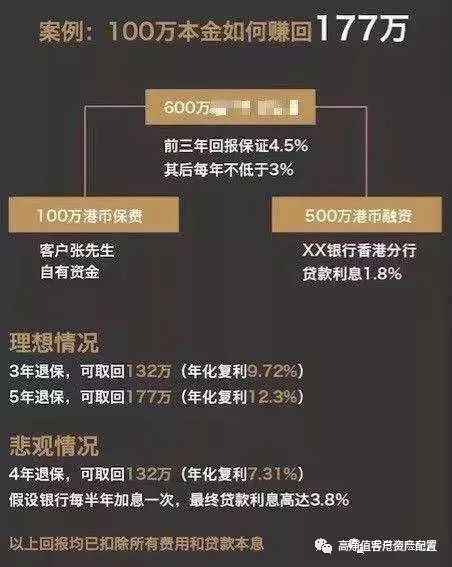

一位用户购买了600万港元的万能寿险。

首先,我将100万港币的自有资金交给了保险公司; 第二,我在本地银行开户,通过融资功能以5倍杠杆向银行借了500万港元,利率只有1.8%。

也就是说,成本是:100万本金(给保险公司)和每年1.8%的利息。 该利率与同期银行利率相比超低。

收入是600万元保单的万能寿险产生的利息。 按照目前的融资利率(1.8%),扣除月息后,5年后,如果客户选择退保,可获得177万港元,年化复利为12.3%。

这样一来,杠杆的运用几乎实现了无风险套利~

万用寿险

优势:

1、资产安全。 虽然客户可以享受到极大的保护,但资产在海外以高度保密的方式进行管理。

2、保单红利。 目前的保单回报率约为每年 4%(最低保证每年 2%-3%)。

3、高保障。 它可能是支付的保费的几倍。

4. 资金灵活客户可选择保费全额融资贷款,或部分贷款。

5.终身保修。 这种万能人寿保险可以保证终身。

适合人群:

1、具有高净值和丰富投资经验的投资者。

2、由于产品保障额度高,缴费周期短,适合资金充裕的人群。

重大疾病保险

香港保险最新数据显示,2018年上半年新增保单中,重大疾病险占2018年上半年保单数量的62.9%。

据我了解,内地人大多在香港购买有分红的长期保险,其中香港重疾险备受追捧。

从第五年开始,无论是退保还是疾病保障,您都将开始享受除保额外的分红。 也就是说,如果从第五年开始,如果生病了,不仅可以获得15万美元的保额,还可以获得相应的分红。 金额显示在上图中最右边的一栏中。

但是,内地有分红保单很少。 就算有分红,换成现金的也很少,价格也比没有分红贵很多。

放两张对比图:

如果从内地购买保险,保额的增长幅度很小。 如果跟年化3%的银行存款对比,70岁以后就追不上了,到100岁保额才涨到30万。

再来看看香港的危疾保险:

显然,短期来看,首年保额是国内分红产品的2倍以上,终身保障; 长期来看,80岁保额56.4万,是国内寿险的3倍,保额分红远超银行存款3%; 90岁的保额为112.8万,也远超银行存款。

重大疾病保险

优势:

1、价格便宜。 在大致相同的情况下,香港的重大疾病保险比内地便宜近30%。

2、覆盖面广。 内地产品保障涵盖的重大疾病一般在40种左右,而香港产品保障涵盖的重大疾病一般在60多种,甚至可能达到100种左右。

3.香港分红危疾保险。 要知道内地的重疾险保额是固定的,而香港的分红重疾险是逐年增加保额,抗通胀消费。

适合人群:

1、担心生了大病之后,家人的生活没有保障。

3、长期熬夜、加班、工作压力大的人。

好了,今天的介绍就到这里了,希望能解开大家对香港保险的一些疑惑~

介绍

首创金融信息服务平台是由香港、台湾、中国金融界精英共同创办的综合性金融机构。 公司管理团队拥有超过20年的海外投资及财务管理经验。 第一金融信息服务平台自成立以来,已发展成为资产管理、财富管理和投资银行三大主营业务线,并以跨境资产配置和跨代财富传承为公司业务的核心领域。 公司旨在提供贴心的产品,同时有效控制风险,穿越周期,持续有效地为投资者创造价值。 首家金融信息服务平台,以专业的实力和态度,为合作伙伴和客户提供更优质、更全面、更安全的金融服务,实现财富保值增值。

我们聊天号

編輯:碩谷新聞聚合

發表評論 取消回复