现在去香港投保内地人多的是,多得让人头晕目眩,多到不持有香港的保单似乎不时尚。

不少内地保险公司感到不满,说香港保险抢了他们的饭碗,像谣言一样批评香港保险。 同时,很多国内人一想到购买香港保险,心里总是忐忑不安。 据说香港保险可以倒闭,不敢去香港投保。

毕竟,所有的争论仍然集中在保险公司的破产问题上。 很多内地人坚信中国政府不会让保险公司倒闭,所以内地的保险是靠谱的。 但是资本主义国家的政府没有这么霸道的规定,任由保险公司倒闭,所以在海外投保是有风险的。

人家投保,归根结底还是图个心安。 但是“心安”这个概念是非常主观的。 很多信耶稣的人都会说,“你一信主,主就存在了”。 信佛的人常说:“诚则灵”。 说到保险,它从根本上说是一种金融工具,一种金融安排。 金融的本质是契约,所以关于保险,到底靠不靠谱,首先要从法律法规上找证据。

1、我们从内地和香港的法律规定中寻找保险公司的破产制度

关于“华人保险法》和香港的《华人香港特别行政区香港保险条例》 ”和“内地保险公司不许倒闭”。

关于保险公司破产清算下保单的保护(/):

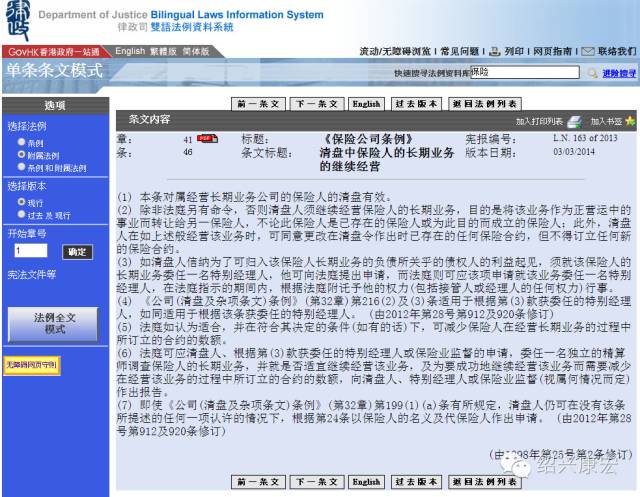

香港保险条例第46(2)条规定:“除法院另有命令外,清盘人须继续经营该保险人的长期业务,以将业务转让予另一名保险人,不论该等承保人是现有承保人或为此目的成立的承保人;

本条为香港特别行政区基本法网站:%u4FDD%u9669%u516C%u53F8%u7834%u4EA7,页面如下:

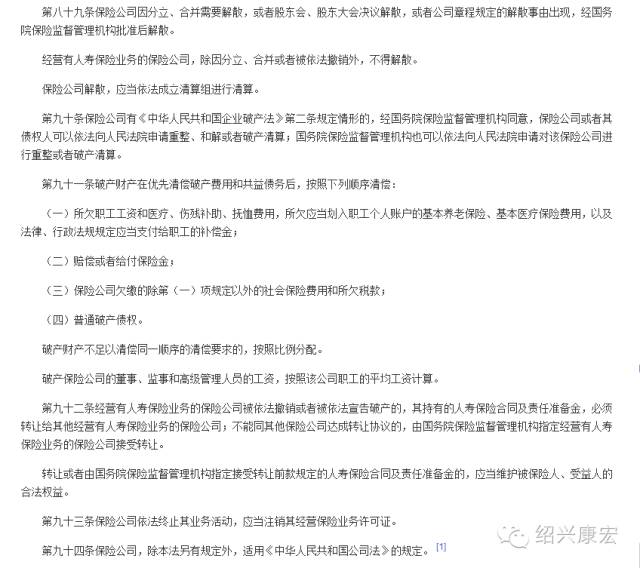

《华人保险法》第八十九条至第九十二条规定了保险公司分立、合并、撤销或者解散的有关事项。

这是通过“百度百科”找到的《华人保险法》的定义: 页面如下:

对比内地和香港关于保险公司破产的法律规定,香港保险条例规定,如果一家保险公司清算,其长期业务必须转移至另一家保险公司或因此事项而设立的保险公司;

但是,中国有两个规定。 第八十九条 经营人寿保险业务的保险公司,除依法分立、合并或者撤销外,不得解散。 第九十二条 经营人寿保险业务的保险公司被依法撤销或者宣告破产的,其持有的人寿保险合同和责任准备金必须转移给其他经营人寿保险业务的保险公司; 保险公司达成转让协议的,国务院保险监督管理机构应当指定一家经营人寿保险业务的保险公司接受转让。

可见,在大陆法律中,解散与破产不是一个概念。 事实上,大陆法律也规定寿险公司可以破产。 破产后,其持有的长期保险合同也将被其他寿险公司承保。

现代社会保险公司属于金融机构中非常重要的金融生态。 他们的客户不是企业,而是普通大众和政府机构。 因此,保险公司承接的业务型金融机构多于商业银行和投资银行。 社会责任重大,因此应采用更严格的监管规则。

国内的保险监管机构是“保险监督管理委员会”,其制定的法规是《保险法》(全称《华人保险法》)。 香港的保险监管机构是“保险业监理处”,以它为依据的法规就是《保险公司条例》。

《华人保险法》共187条,加上主席令第11号,共21523字。 《香港保险条例》全文英文有71,006字,香港政府官方中文译本相差5倍。

《保险法》中关于保险公司的部分是第三章第六十七条至第九十四条,占总篇幅的六分之一不到。 保险业是关系国计民生的重要行业。 我们认为,保险条例再详细也不过分。

2.毕竟法律也是人定的。 让我们对比一下历史

香港:可以说,香港自清政府统治以来,170年来没有出现过寿险公司破产案。 香港政府会委任一名政府委任精算师到每家合法经营的保险公司的核心精算部门,从公司内部监督保险公司的运作,保障客户的利益。

一方面,保险公司只能投资政府认可的低风险投资工具; 另一方面,他们会分担一家公司客户的保费,并与其他保险公司承保,整个行业都会分担风险。 如果境外保险公司在香港注册,其经营的业务由母公司独立核算。

如果母公司存在财务风险,香港政府指定的精算师将绕过保险公司的董事会,直接向香港政府汇报。 香港保监会有权冻结公司资产,不允许其离港,以保障客户利益为先。

这道防线的“生命力”也在2008年的金融海啸中得到了充分展现。 当时,虽然全球顶级投资银行和商业银行纷纷倒闭,但保险公司却安然无恙。 友邦保险的母公司AIG 因金融危机出售了友邦保险的大部分股份。 因此,香港友邦不仅没有遭受2008年的金融危机,反而回购了母公司持有的大部分股份。 2010年在港股IPO募资205亿美元,成为迄今为止全球第五大IPO,成为香港本土控股的保险公司。 事实上,全世界的寿险公司都不允许破产,否则就不会有雷曼兄弟及其旗下的其他400家银行和AIG保险濒临破产,美国政府也没有伸出援助之手。 挽救了雷曼兄弟和剩下的400家银行,并出资收购了美国国际集团AIG保险85%的股份,没有让美国国际集团AIG保险倒闭。

中国大陆:1949年新中国成立后的70年里,没有一家保险公司倒闭,倒闭的只有一家银行,那就是1998年海南发展银行因疯狂炒海南土地而倒闭。

3、再看香港政府对保险业及其他资产偿付能力的要求

香港大部分保险公司的赔付能力超过300%(内地保险公司一般只维持在150%的区间)。 为此,香港发展至今,我们还没有看到香港保险有倒闭的机会。 如果真的发生,香港的保险市场只会比内地更加成熟,监管机制只会更加严格。

香港保监会规定,经营不善的保险公司会被再保险公司或其他大型保险公司收购,以继续经营,以确保客户的权益。 因此,客户最多只是因为保险公司经营不善而失去红利收入,但保障类的投保保障必须100%保证。 例如,每卖出一份人寿保险,香港保险都会要求香港保险在香港维持保单价值的80%,以更好地保障投保的利益。

香港政府亦正设立香港人寿保险再保险基金,为在香港销售的每份人寿保险保单提供担保。 而且,随着香港保险市场的发展,香港监管机构会加大对客户的保障,近期会制定客户保障法案,确保所有在香港购买保险的客户都得到充分保障。

4、再看看金融信用评级机构对香港保险的评级

香港的保险公司大多是优质的外资保险公司。 公司的发展历史长达200年。 如果有破产的可能,现在应该看不出来。 这些保险公司资产积累丰富,全球投资能力明显强于国内。 我们投保就可以享受这些百年保险公司的稳定分红。

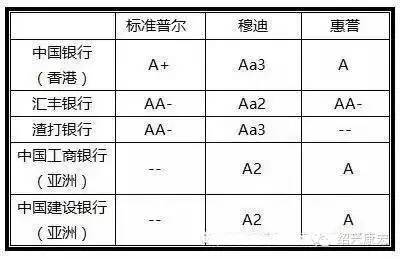

目前,国际公认的金融信用评级机构包括标准普尔、穆迪和惠誉。 三大评级机构的服务比较相似,但在服务范围、信用评级设定和评级标准等方面各有侧重。 标准普尔信用等级分为20个等级,最高等级为AAA; 穆迪和惠誉评级共分为19个级别,最高级别分别为Aaa和AAA。 上述三个评级机构的信用评级低于BBB-/Baa3的为非投资类。

简单了解了这些常识之后,我们再来看看一些耳熟能详的中国内地和香港金融机构(包括银行和保险公司)的信用评级。 数据来自各金融机构官网的“投资者关系”。 》信用评级披露及三大信用评级机构官网,供大家自行参考对比。

表一:中国大陆几家主要银行的长期信用评级结果

表二:香港几家主要银行的长期信用评级结果

表3:中国内地几家主要寿险公司的长期信用评级结果

表4:香港几家主要人寿保险公司的长期信用评级结果

通过简单的分析比较可以看出,保险公司的信用等级高于银行,香港的金融机构无论是银行还是保险公司的信用等级也都高于国内机构.

5、再看看保险公司的国际评估

由 G20 建立的全球金融规则制定者金融稳定委员(FSB) 公布了九家具有系统重要性(即大到不能倒)的保险公司名单。

Too Big to Fail(简称TBTF)是一个经济学概念,是指当行业内一些大型或骨干企业濒临倒闭时,政府不能掉以轻心,甚至不惜投资公共资金对其进行救助,避免那些已经倒闭的企业产生巨大的连锁反应,对整个社会造成更严重的危害。 这种情况被称为“大到不能倒”。

“大到不能倒”(too big to fail)是全球性金融机构FSB(Board),又称“全球中央银行”。 2008年全球金融危机爆发后,2009年4月上旬伦敦G20峰会确立了全球金融监管体系,以稳定全球经济。 FSB 负责评估和监督“大到不能倒”的金融机构。 这意味着,当一些规模较大或在行业中处于关键地位的企业濒临倒闭时,政府不能掉以轻心,甚至要投入公共资金进行救助。 为避免企业倒闭引发巨大的连锁反应,对整个社会造成更严重的危害,这种情况被称为“太大而不能倒闭”。 FSB 每年都会发布一份“大到不能倒”的金融机构名单。 在保险领域,将评选出9个保险集团。 2015年11月,FSB发布最新名单如下:

9 家不能倒闭的保险公司

1.英国保诚(plc)

2.安联保险(SE)

3.美国国际集团(AIG)

4.英国英杰华集团()

5.法国安盛集团(AXA SA)

6. 大都会集团 (, Inc.)

7、中国平安集团(上榜的唯一中国企业)

8. 保诚金融 ( , Inc )

9.荷兰环球保险集团(Aegon NV)

2015年荷兰Aegon取代意大利

看到这里,小编松了口气,至少香港九家保险公司倒闭的概率比我全家重病的概率要低很多!

香港保险圈

聚焦管理热点

編輯:碩谷新聞聚合

發表評論 取消回复