编辑丨中鼎控股集团

众所周知,香港保险的产品因红利丰厚、回报分红、保障范围更广、保费更低、理赔更便捷、售后服务更完善、美元调配能力强等特点,广受内地客户青睐。资产。

香港保险的高分红从何而来? 为什么能达到现在的知名度? 今天就来说说吧。

香港的独特优势

香港保险的历史可以追溯到鸦片战争时期。 建当保险公司(又名广州保险公司)由广州迁至香港,成为香港最早的保险公司。

二战结束后,香港乘着内地经济高速发展的机遇,成为连接世界与内地的重要口岸。 随着国际物资流动不断增加,香港保险业迎来快速发展期,不少国际知名外资保险公司也纷纷进驻香港。 未来,香港作为重要的国际金融中心,成为中国经济走向世界的窗口,时至今日依然如此。

2013年,因为央视《保险从远方来》的报道,再次为大众打开了一扇大门。 通过这扇门,公众看到的不仅是高回报,还有透明带来的安全感。 随后,在人民币国际化和汇率逐渐逼近7的背景下,香港的保费和投保比重不断攀升。

原因与香港自身特殊的经济制度有关:

1)《中英联合声明》明确规定,香港回归中国后,普通法(及衡平法)仍将继续实施。 这一点非常重要,因为现代金融体系在普通法环境中有效运作。 这个优势是大陆法系尚望尘莫及的。

2)香港实行联系汇率制度。 由于港元与美元保持固定汇率(俗称联系汇率),大大降低了香港金融机构之间以及香港金融市场与国际金融市场之间的交易成本。 香港特区政府拥有庞大的外汇储备,香港特区政府可以长期保持财政盈余,香港一直获得最高的主权信用评级。

3)香港没有货币管制制度,资金可以完全自由进出香港。 不管是人民币,美元,还是港币,只要在香港,都是自由货币。

4) 香港是亚洲的金融中心。 在世界金融中心指数中长期位居第一梯队(纽约、芝加哥、伦敦、东京、新加坡等高中生每年都争夺前10名),并在全球金融中心排名第三。世界很长一段时间。 它有一个发达的资本市场,渗透到世界各地。

上述优势是其他国家或地区无法同时享有的。 正是香港独特的制度和产品优势,吸引了越来越多的各国人士购买香港保险。

下面从两个层面谈谈内地和香港保险息差:

1、为什么大陆保险的利率这么低?

一、中国股市持续低迷

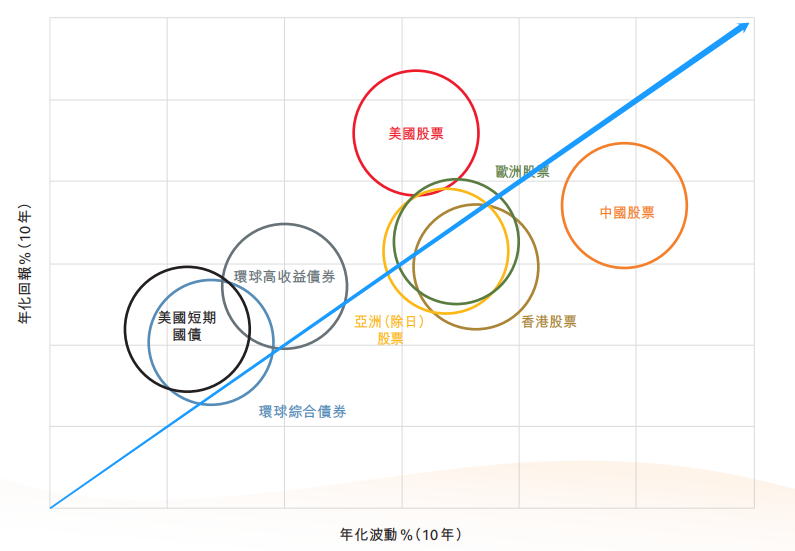

回报越高,风险就越高。 这是默认规则。 但它有一个前提,就是在相同的投资环境下进行比较。 下图是某投资公司做出的收益和风险分析图。

可见,过去十年,中概股投资者在波动较大的情况下,获得了不成比例的回报。

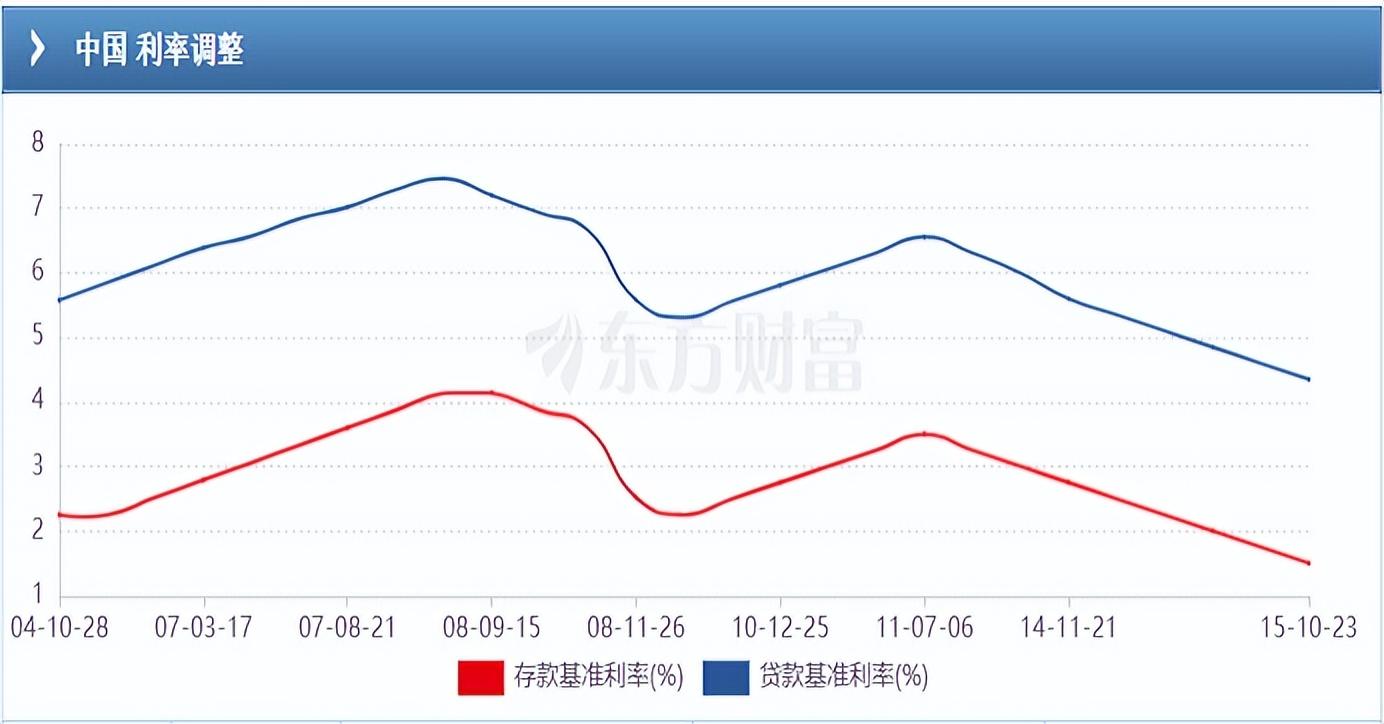

2.中国定期存款利率下降

过去几年,中国的存款利率也大幅下降。

三、中国国债利率下行

与利率相对应的是,国债收益率也呈下降趋势。

这三个都处于低水平。 他们占保险资金配置的大部分(约 90%):

注:上表来自中国银保监会官网

因此不难预测,虽然银保监会规定长期险的模拟利率上限为3.5%,但近几年的实际情况可能远低于此。

当然,我们不能用历史数据来预测未来。 但在中国经济增速放缓的背景下,相信保险公司不能对未来的投资回报给出过于乐观的估计。

2、为什么香港保险的利率比较高?

1、广阔的投资视野

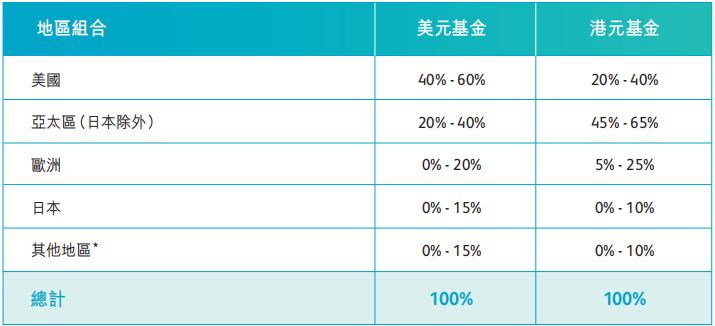

以香港某储蓄保单产品的投资区域为例:

香港保险的资金可以捕捉到全球的投资机会,获得更高回报的预期大大增加。 以下为各投资标的表现:

2、主动资产配置

与内地保险主要投资存款和债券(超过50%)相比,香港保险投资策略更为积极。 除了低风险的债券,很大一部分资金将配置在股票或房产等高收益产品上。

当然配置风格还是比较正的,优缺点都有。 在糟糕的年份,保单收入可能会大大减少。 比如2022年,该产品的投资收益为负。 但作为一种长期投资产品,单年资本市场的波动给保单带来的风险在可控范围内。

3、高分红率

根据中国保监会2015年发布的《分红型保险精算规定》,保单可分配盈余的分红比例不低于70%。 由于保险公司的决策者从另外30%中获得了更多的利益,即使不低于70%,他们实际上也会按照最低的70%分配给保单。 但销售员却用“不少于”来夸大收入,导致更多的销售纠纷。 因此,2020年银保监会再次下发《关于加强人身保险精算监管有关事项的通知》,要求示范分红比例统一为70%。

对于香港的保险公司来说,这个比例是比较高的。 例如,英国保诚、安盛等公司承诺将不低于90%的“可分配盈余”分配给保单。 其他香港保险虽然没有明确规定分配比例,但大部分在分配分红时都会遵循“保单至上”的基本原则。

香港保险的这些承诺受到监管。 2017年1月1日,香港保监会正式实施《指引16》:《承保长期保险业务指引》。 要求保险公司在首页公布分红分红保单红利实现率和过往红利分配记录,同时说明分红的计算方法。

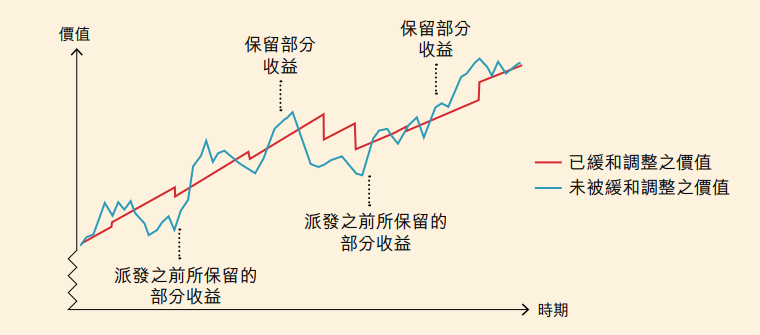

4.缓解机制

由于经营历史悠久,香港保险形成了强大的资金池缓释机制,可以补偿投资回报不佳年份的保单。 这个资金池的来源,一部分来自多年投资回报较好的拨备,一部分来自遗留资产。

以为例,该公司曾经历多次大规模战争和事故,导致大量保单无人保单(或全家在战争中丧生),这部分遗留资产可能超过10亿英镑. 因此,在2008年的金融海啸中,保诚的保单收入并未受到太大影响。

说到这里,大家应该明白为什么香港保险会有这么高的收入了。

其实香港保险只是一种选择。 我们平时买的基金,底层逻辑也是股债结合。

如果可以接受高风险,那就买偏股型基金。 如果你想减少波动,那就买债券基金。 如果想要更平衡,那就买混合型基金。 至于怎么分配比例,交给基金经理吧。 股票和债券的比例将根据市场情况进行评估。

基金和保险的本质是把钱交给专业人士管理。 保险的特点是长期、稳定。 在保本的前提下,如果想追求高回报,那么香港保险或许是个不错的选择。

編輯:碩谷新聞聚合

發表評論 取消回复