香港保险

优势

一、重大疾病保险

1、便宜:同样的保额,香港保险的保费比国内保险便宜30%左右;

2、投资回收期短:以20年的贡献年限为例,中国不同公司的投资回收期约为35至50年,而香港通常是投资回收期;

3、有免保额:以*真诚健康人寿保险*保险为例,首十年额外给予35%-70%的保障(看现在优惠内容和客户年龄) ;

4、有红利:香港重大疾病保险通常都有自己的红利,根据是否发生理赔分为以下两种方式:

A。 无理赔:年老退保,可领取退保保证额及终期红利,

b. 如遇理赔:理赔金额为保证金额+红利。 以上述100万为例,理赔金额为基本保额100万加红利35万或70万加红利部分需支付给客户。

实现有病救人,无病养老的目的。

5、理赔条款宽松:国内的理赔门槛比较高,通常是留给后代的慰问金,而香港保险的定义通常比较宽松,理赔门槛较低。 以中风、偏瘫为例,国内理赔只有确诊后180天有相应后遗症才需要赔付,而*程24小时后才可以赔付。

6、保护范围超过国内;

7、理赔简单:

快递所需的材料来港时即可付款。 名额众多,竞争激烈。 从而能够为客户带来更加人性化和优质的服务,在理赔方面提供便捷高效的服务。

2.储蓄理财保险

金融保险的主要优势如下: 两点:

1、实际收入高

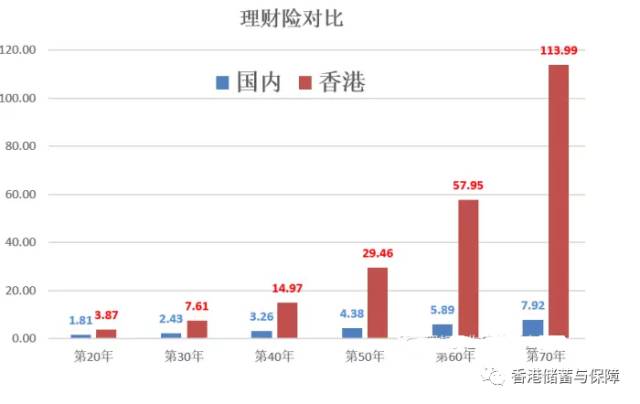

由于成熟的风控和全球资产配置优势,历史分红水平远高于国内同行。 香港保险公司投资全球,历史分红水平远高于国内保险,可为客户带来5-10%的稳定回报,而国内同行通常在3%左右。 按照7%和3%的年收益,随着时间的推移,差距逐渐拉大,如下图:

以100万本金为例:

第20年,双方收入与本金的差额为200万;

第40年,双方收入差距扩大到本金的11.7倍,即1170万;

70年,收入差扩大到本金的106倍,也就是1.06亿。

2.提取自由:

中国很多产品都有**年后退出的规定。 比如教育基金18岁以后才能提取,养老金56岁以后才能提取; 香港的金融保险通常没有这个要求,保险公司通常只是客户资金的保管人,客户对资金的控制权有最终决定权。 客户可根据自身需要提前或延后提款,只需提交申请表即可。

3、法治社会,严格监管

香港保险是自律与他治相结合,行业受到严格监管:

其他法律法规:保险公司规定

异构机构:保险委员会

自律组织:香港保险

編輯:碩谷新聞聚合

發表評論 取消回复