最近很多人问E哥,在香港投保需要体检吗? 今天写一篇文章来解释一下大家心中的小困惑。 为了节省大家的时间,根据我自己的经验,我将分三种情况来说明一下要不要体检这个问题。

投保香港保险的前提是“诚信至上”,因此如实告知自己的生活习惯(如吸烟、饮酒等)和身体状况(是否患过重大疾病等)非常重要。 ),因为这些是决定保险公司是否批准保单申请的关键因素。

保险公司在受理投保时,会从风险控制的角度拒绝他们认为不愿意或不能承受的风险,因此会要求一些特定人群到保险公司指定的香港医院进行体检。 当然,体检费用由公司承保。

哪些属于特定群体?

1.投保金额超过保险公司体检投保金额。 每个公司的医疗保险金额是可变的。

2、如上述免除材料不齐全或指标不充分,投保时仍需进行体检。

3.投保自愿申报既往病史,此类疾病风险较高,如脂肪肝、大三阳、小三阳、肾结石等,保险公司一般会要求其针对具体情况进行体检部分。

承保医学和临床医学是有区别的。 通过体检承保时,保险公司更关注客户身体状况未来的发展趋势。 有些疾病是可逆的,以后对身体没有影响或影响很小。 保险公司将支付额外费用或除外责任(甚至是正常费率)。 对于这些客户,保险公司的大门并没有对他们全部关闭。 .

如果您了解风险并计划为自己投保危疾保障,您首先需要注意的是:

1. 仔细回忆、查阅过往的体检报告和病历?

2. 你有什么小的健康问题吗? 增生,指标不正常?

3.您是否看过医生、拍过X光片、做过手术或住院过?

不需要体检的人

1、来港配置纯金融产品,即与人的健康和生存无关的产品;

2、来港配置重疾险和医疗险,无任何既往病史、病历、手术记录和慢性病史;

3.投保金额低于免检金额。

保险承保是如何进行的?

哪些因素会影响投保结果?

01

保险承保是如何进行的?

保险承保()是指保险人(保险公司)对投保申请进行审核,决定是否接受承保风险,并在接受承保风险的情况下确定承保条件的过程。

保险公司不是慈善机构,也要考虑自身的风险。 此外,不同人群的风险不同,因此需要投保进行分类,区别对待。 通过区别对待,保险公司保持了公平原则,对高风险的保险公司收取较高的保费,对低风险的保险公司收取较低的保费。

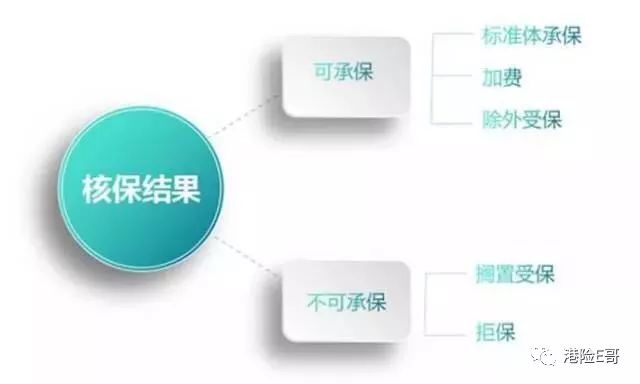

所有投保在保险公司一般有以下承保业绩:

02

哪些因素会影响包销的结论?

那么哪些因素会影响包销的结论呢? 主要但不限于考虑以下因素:

有些疾病或症状是不可逆的,保险公司会搁置这些病例,甚至拒保。 下面我们就以实际操作来说说体检和核保吧。

1. 吸烟:如果被保险人是吸烟者,通常在被保险人如实告知后,保单会按照吸烟的比例进行承保。

2. 体重:超重或体重过轻是可能导致费用增加或拒保的一个因素。 根据BMI(体重KG/身高M*身高M),30以上为肥胖,18.5以下为瘦。 承保的权重因素也会结合客户的血压等健康问题综合判断。

3. 乙肝:乙肝携带者可以投保,不管是大三阳还是小三阳,但是一般是要加保的,保费率和肝功能指标等健康问题有关。 之前我有过一个三阴乙肝患者,男性,肝功能各项指标都正常,最后按正常率承保。

4、乳腺疾病:如果超声检查有乳腺囊肿或纤维腺瘤,根据严重程度,搁置或拒保的可能性比较大。 但是,如果您以前有过这些乳腺疾病,但经过治疗或手术后,已经完全恢复正常,那么基本上是可以按正常的比例承保的。

5、脂肪肝:根据脂肪肝的程度区别对待。 一般来说,轻度脂肪肝可以按正常费率承保,除非有其他健康问题; 中度或重度脂肪肝可增加费用或拒保。

另外,从保险公司的角度来看,只接受标准级别的申请,所以如果有严重的既往病史,通常会被拒保; 接受非标准级别的申请,所以一般来说,严重的既往病史会被推荐通过医疗核保。

投保时切记不要隐瞒病情,否则可能无法理赔。 目前,一些保险公司为慢性病患者提供专属保险,但此类保险的范围相对较窄,一般都有观察期。

精彩过往

☟

……

編輯:碩谷新聞聚合

發表評論 取消回复