过程

01

投保流程

在内地投保流程很简单,直接通过互联网,或由保险顾问投保,或双方在餐厅或咖啡厅签字。 总之,一定要在同城完成。

香港保险必须在香港签,这是香港法律的要求。 在香港以外完成的任何投保程序均属无效。 所以如果中介告诉你不用去香港就可以完成投保,那100%是骗子。

02

更新过程

内地保险续保流程简单,用内地银行卡即可。

香港保险的续保程序比较复杂。 不能直接从大陆电汇保费到香港保险。 带现金去香港交保费太麻烦了。 信用卡在内地有2.8%的手续费(首保费除外)。 最稳妥的方法是在香港开设银行账户,使用网上银行解决一切问题。

03

理赔流程

索赔双方均需提供相关材料,要求基本相同。 提交所有材料后,如符合理赔条件,将收到理赔款。

香港的索偿往往以支票的形式进行,这是最有争议的地方。 一水的文章不能用支票兑换。 其实回到第二点,你可以让保险顾问把支票直接存入香港的银行账户,或者让保险公司直接把钱存入香港的银行账户。

大家会问,香港账户里的钱怎么退回大陆? 网银转回大陆账户,然后结汇成人民币,或者直接刷香港银行卡消费(基本上所有银行卡都有银联标志,旅游时和刷大陆银联卡一样境外,回内地仍可刷香港银联卡)。

04

承保流程

大陆保险的承保一般是一锤定音,购买前的身体状况决定承保结果。 标准、附加费、例外情况、搁置、拒保等均在当时确定。 之后,被保险人的身体发生变化,不会发生变化。

香港保险的承保是一个长期动态的过程。 根据购买前的身体状况,如果您得到不标准的承保结果(如增加或排除),您可以根据您的身体恢复情况申请重新承保。 这一点对于非标机构的客户是非常有利的。

第2部分

产品评论

01

医疗保险

医疗保险产品的选择取决于您自己的需求。

如果你是购买基本医疗保险和中档医疗保险,当然要选择大陆保险。 香港保险范围至少包括私立医院,所以保费自然对应私立医院,会高很多。

如果买的是高端医疗,可以比较内地保险和香港保险的保障范围、保费水平、理赔上限、是否保证续保等等。 两个地方各有优缺点。 一般来说,香港高端医疗的保费会比较便宜。

医疗保险是使用最广泛的保险。 毕竟,人一生中得病住院的概率,一定要大于得重病死的概率。 找一个好的保险顾问,帮您理赔无后顾之忧。

02

重大疾病保险

重疾险一般是大家买的第一保单,所以是所有公司必备的。 两地重疾险的区别,大概可以写两篇文章。 长话短说,只说重点。

内地保险的优势在于轻中重度疾病理赔后可免保费。 同时,轻中度疾病的理赔是在重疾保额之外的,不会影响重疾的理赔金额。 但香港保险只免除重疾理赔后的保费,轻疾理赔的保额会占重疾理赔的保额。 比如你买了一份保额100万的重疾险,然后小病理赔20万,重病理赔。 内地保险继续理赔100万保额,香港保险理赔80万保额+保单分红产生的保额。

香港保险的优势在于拥有储蓄型重疾险,这样重疾的保额可以随着储蓄时间的增加而增加,从而抵御通货膨胀。 然而,内地的重大疾病保额一直是固定的。 比如我30岁的时候投保100万元的保额,75岁的时候内地的保险公司理赔100万元。 理赔款的购买力明显下降。 香港保险75岁理赔,因储蓄分红,理赔额可达300万,更好地维持了理赔额的购买力。

癌症是发病率最高的严重疾病(超过75%),癌症逐渐成为需要长期治疗的慢性病。 因此,患癌后可以多次理赔,这是重疾险非常实用的功能。 从理赔时间来看,内地保险一般可在第一次理赔5年后进行第二次癌症理赔,但香港保险目前有第二次癌症理赔产品,等待期为1年。 从理赔次数来看,内地癌症保险一般有2-3次多次理赔,香港保险癌症一般有3-5次多次理赔。

03

人寿保险

人寿保险是每个有孩子的家庭都应该拥有的东西。 我们对家庭的责任体现在这项保单中。

如果是定期寿险,香港保险的保费比内地低,免责项目少(只有自杀第一年不赔),体检免赔额高(体检豁免一般可达150万至200万美元)。 不过,定期寿险的整体保费并不高。 如果不想去香港旅游,可以直接在内地购买。 不管在哪里买,一定要买。

如果是终身寿险,产品很多,可以单独写一篇。 这是重要的一点。 购买终身寿险时,往往有特殊用途,如保护资产、传承财富、预防婚姻危机等。

在保险合同中,投保为保险付款,被保险人为保险标的。 被保险人的老、病、死与理赔挂钩。

在设计寿险保单时,我们可以根据实际需要,选择内地保险或香港保险的投保被保险人不同的权利范围,以达到我们的目的。

04

储蓄保险

大陆保险和香港保险在这里的主要区别是货币。 内地保险是人民币保单,而香港保险是美元保单。

如果你想要不同币种的资产,比如各种投资方式的平衡,比如准备孩子出国留学,建议香港保险。

如果想匹配在内地养老社区的居住权,可以推荐内地保险。 内地部分储蓄保险和年金保险会直接与退休社区对接。

在确定需求量大的前提下,我们再详细比较一下不同的好处。

香港保险也有一些独特的玩法,比如保单融资,10%的保费由自己支付,90%的保费由银行支付,银行贷款利息和保单收益率的差额用于实现高回报率(是的,香港的银行贷款年利率低至2%。

敲黑板,读结论。

内地保险和香港保险都有大量的买家,每天各自卖出大量的保单。 没有人是傻子,怎么可能买到不值钱的东西。 重要的是看它是否适合您的需求。

作为消费者,你的需求是现在买对的,以后再买。 内地保险和香港保险各有优缺点,适合的才是最好的。

我需要保险吗?

先用两道选择题来判断你觉得自己是否需要买保险。

第一个问题:

以下三种钱,只选一种,你会选哪一种?

A. 不会变少,也不会变太多。 (银行)

B、有时会变化很大,有时会变化一点点,甚至可能什么都没有变化。 (证券)

C、不会变少,但有事就会变大。 (保险)

第二个问题:

如果将来有一天,一个人需要50万医药费,准备钱的方式有3种,你会选择哪一种?

一次在银行存款50万现金,准备好生病。

每年在银行存25000元,要坚持存20年才能生病。

一年存1万元是强制性的,但你需要的时候至少可以有50万医药费。 你只需要存20万元20年,你一辈子至少有50万医药费。

相信完成这两道题后,大家对保险会有更深的认识。

这两道选择题可以说明:

那么问题来了,如果需要保险的话,需要多少钱来买保险呢? 理财与保险的比例应该如何分配?

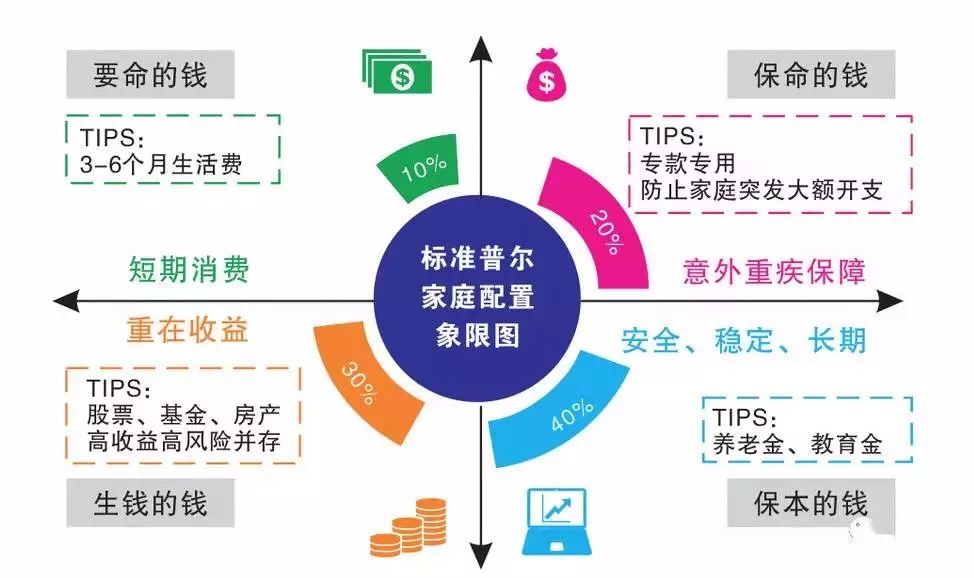

防护效果如何

来看看风险来临时能起到多大的保护作用。

最合适的家庭理财方式

那么,怎样才是正确的家产分配方式呢? 下图为普尔对全球10万户资产稳定增长的家庭进行调查,分析得出最合适的家庭理财方式:

保险应该怎么买?

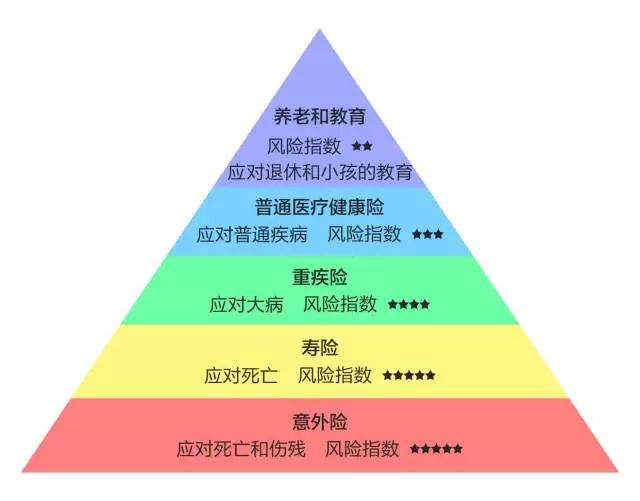

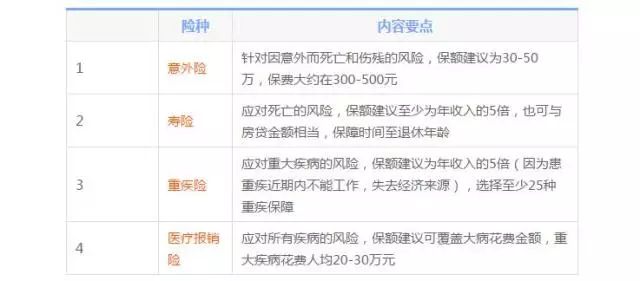

保险最基本的目的是为了规避未知的风险,所以要考虑哪些风险对人生的影响最大? 按照风险排序,投保顺序确定为:意外险、人寿险、重疾险、医疗险、养老险、教育险。 (香港保险宝贝认为重疾险应该排在第一位)

一、风险保障

针对突如其来的大额开支,保障在家人发生意外或重病时,有足够的钱来挽救生命。

2.日常开支

是家庭3-6个月的生活费,一般占家庭资产的10%。

3.风险投资

包括股票、基金、房产等,高风险投资创造高回报。

4.固定储蓄

储蓄用于确保退休、留给孩子的钱等。

总结

第一,保险就是保险。 它不能兼顾所有金融产品的功能。 不能像银行存款一样在早上存入,下午可以取出。 不能像股票一样今天买明天涨(当然可以跌)。 因此,购买保险的独特保障是很有必要的。 功能是确保在未来未知的日子里有一笔可知的钱。

第二,不要把保险当成保险(如果你对这两个词过敏的话),它只是金钱的一种存在状态,所以你一定要把握保险是金钱的本质,不要纠结于金钱的本质。产品名称。

据香港保监局官方统计,假设一年365天没有假期,2016年,每天有1125名“内地游客”来港购买保险,日保费总额达2亿港币。 一次性保单的投资及储蓄保单,平均每宗保费为280万港元; 按年缴付保费的定期缴付保单,平均每宗保费为100,000港元。 各位读者问问自己,你会一次出280万,还是一年出10万,去买一份保险? 从这些数据可以看出,每天来港购买保险的数千名内地游客中,绝大部分是高净值或中高端客户。

到2017年,情况有所改变,平均每天有1122人在香港购买保险,与2016年大致持平。日均总保费在2亿港元至1.4亿港元之间,一次性保单平均保费降至256万港元,定期给付保单平均保单降至8万港元。 虽然每年有超过40万内地人来港购买保险,但保费却有所下降。 原因之一是,2016年10月,银联国际暂停银联卡支付香港保险保费,大额香港保险刷卡“投资”渠道受阻。

2018年前三季度,平均每天仍有1220名内地游客来港购买保险。 每天赴港购买保险的内地游客比往年增加近百人次,日均总保额1.2亿港元。 一次性保单的平均每张保费为210万港元,而定期保单保单的平均保费则稳定在8万港元左右。

可以看出,2018年更多内地人来港购买保险,香港保险的热度并没有下降。 特别是内地中高端客户持续稳定来港购买年缴约8万港元的香港保单。 2018年,内地游客购买的香港保单中,约60%为重疾险,约30%为储蓄型终身寿险,约10%为其他险种,包括高端医疗险、高端万能险保险、高端定期寿险、养老保险和年金保险等,产品结构保障程度远优于内地市场整体保障程度。

也就是说,来港买保险的内地人是最先回归风险保障的。 他们有钱,有安全感。 他们一年交8万元,不怕路,主动找上门,保险重点。 对于保险公司来说,去哪里找这么优质、利润丰厚的保险客户呢? 内地有很多世界500强的保险公司,但他们留不住中国这些最优质的保险客户群,眼睁睁地看着他们不断涌入香港这个小地方。

笔者认为,内地游客赴港购买保险的趋势将保持甚至增加。 会出现监管和机构套利行为。

香港保险的未来一直是“内地客”,未来也将是“内地客”; 过去是监管和制度套利,未来也是监管和制度套利。 “监管和制度套利”可能太晦涩了。 说白了,两地保险监管和经济制度不同所造成的保险产品和服务的差异会长期存在,而香港保险的未来就在于此。 香港保险监管和制度套利空间将随着粤港澳大湾区国家战略的推进而扩大。 因此,香港保险的出路可能在粤港澳大湾区。

国家建设粤港澳大湾区的战略意图清晰明了,三地之间各种制度和政策的套利空间也必然随着融合发展而逐步消除香港保险 香港保险扩大影响力和覆盖面奠定基础。 粤港澳大湾区的建设,很可能意味着香港保险将更容易触及更多内地人。

香港保监局表示有意协助香港保险在大湾区设立保险服务中心,提供咨询、理赔、续保等服务。 香港保监局主席郑茂基也对媒体表示,他已将香港业界的意见转达内地监管部门。

編輯:碩谷新聞聚合

發表評論 取消回复