正文共2715字,预计阅读时间:5分钟

导读:香港储蓄分红险优势依旧碾压内地同类产品

从2020年1月因疫情关闭海关,到2023年1月重新清关,整整三年时间,储蓄保险在香港的受欢迎程度下降了很多。

但人气下降只是因为无法在香港投保,宣传声音也少了,并不是失去了往日的荣光。 除了一些领先的优势,香港储蓄保险在过去三年也发展了新的功能。 下面我们就来看看目前香港储蓄保险相对于内地储蓄保险的优势。

盈利优势

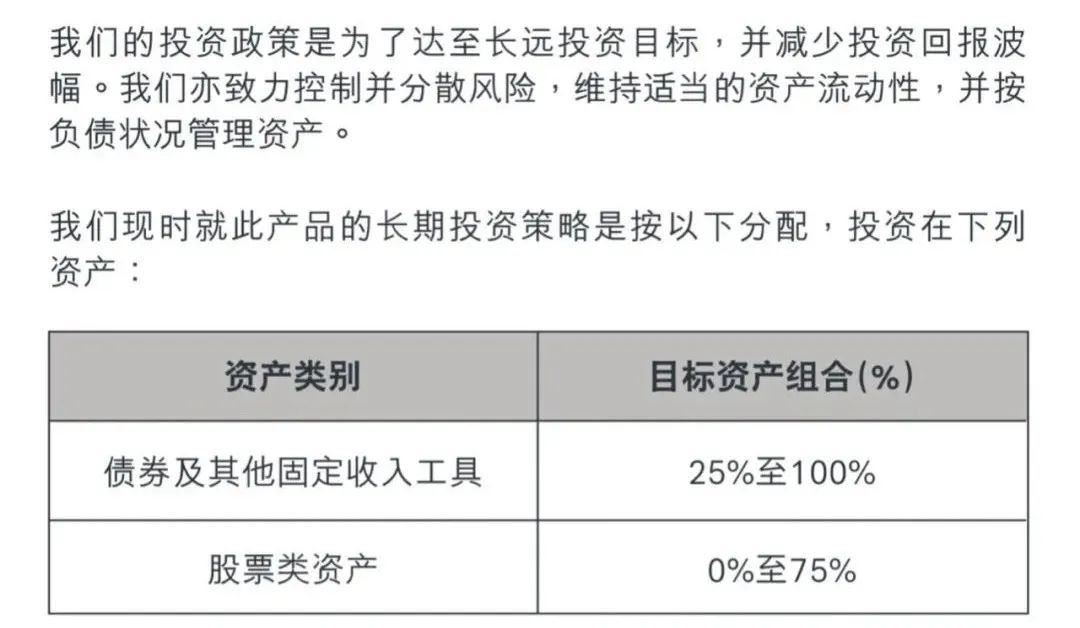

储蓄保险的收入来源于保险公司将收到的保费进行投资,一部分与客户分享,一部分作为利润留给公司和股东。

香港保监局并无此规定。 保险公司可以灵活运作。 储蓄保险的产品手册通常包括投资策略,例如:

很多人担心:保险公司投资亏了怎么办? 好问题。

投资回报的差异,根本上是因人而异。 香港作为全球金融中心,拥有丰富的金融人才,香港的投研团队也不乏顶尖的投研人才。 事实上,安盛背后的资产管理公司和万通保险背后的霸菱资产都是全球顶级的资产管理公司,管理着超过万亿美元的资产。 但内地投研人才主要集中在证券行业,资本市场本身不成熟、不健全。 能做好股权投资的保险公司并不多。 比如幸福人寿2018年亏损68亿,而其总保费收入仅为91.6亿。

香港储蓄保险也有最低保障,虽然相对较低。 即使保险公司赔钱,保险给付还是有底线的。

保费融资以扩大福利

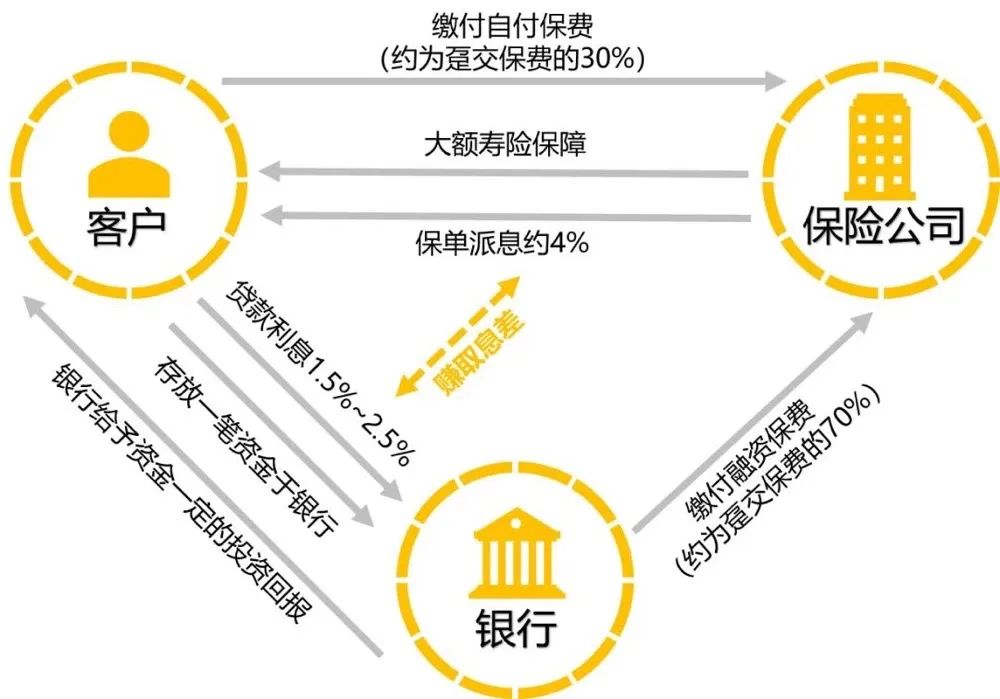

香港储蓄保险有一个内地保险尚不具备的“独特优势”,那就是——大额人寿保单的保费融资。

保费融资是投保、保险公司和银行围绕“保险合同”进行的合作。 其操作方式类似于贷款买房:投保先向保险公司支付一定的“首付款”,然后再向银行借款一定数额购买大额人寿保险保单,投保后投保成功后,保单将由银行保管,作为贷款抵押品,直至还清贷款。

保费融资主要有两种:一种是杠杆式终身寿险,比如买1000万保额,一次性缴费,保费200万,终身保障。 任何时候被保险人身故,都将获得1000万的赔偿。 200万交给保险公司,这个终身寿险也有150万的现金价值,银行可以把90%的现金价值借给客户,也就是135万。 客户只需为这份保单支付650,000,加上每年支付给银行的利息。 由于银行贷款利息通常较低,低于保单现金价值的增长,即使受保人在多年后仍然健在并支付了一定的利息,保单的现金价值也是上涨,交出的钱比交出的钱多; 而如果被保险人早逝,他可以用较低的保费获得较高的赔偿。 此类保单已成为高净值人士继承资产的重要工具。

另一种是储蓄保险,通常支付五年。 第一年的保费由客户支付,之后四年的保费由银行贷出。 同样,贷款利率低于保单收益,形成套利空间,提高收益率。 实践证明,此类保单持有5-10年年化收益率高达6-10%,不仅比传统保险的收益率高很多,而且不像传统保险一样锁定多年。

保费融资的核心是保单利息低于保单收益率,从而创造套利空间。 近年逐渐成为香港保险最流行的投资方式。 但在内地市场,银行贷款的利息远高于保单的回报率。 不能玩了。

多种货币选择

香港储蓄保险以前是美元和与美元挂钩的港币,但近年增加了多种货币,可选择人民币、欧元、英镑等多种货币。 担心汇率波动的朋友可以选择人民币,看好美元升值的朋友也可以选择美元,保单生效一定时间后可以自由兑换。 对于一些熟悉国际金融市场的客户,可以利用每年一次转换保单货币的机会,抓住市场机遇,获取超额收益。

无限次更换受保人

我们知道储蓄保险短期持有收益率低,长期持有收益率高。 如果过往保单的受保人身故,保单将终止,其后的潜在利益亦将终止。

事实上,内地很多保险推销员所说的“资产继承”,只有通过“无限次变更保单”的功能才能实现。 保单的受保人换给儿子,儿子换保单给孙子,代代相传保单

保单可以拆分

内地储蓄保单及之前的香港储蓄保单只能退保或部分退保以提取现金价值。 目前的保单可以拆分成多个部分,这样就可以根据自己的需要分配给不同的受益人,而无需保单保单费用。 投降或部分投降。 避免因退保造成的损失。 同时,通过保单币种转换功能,分拆保单可以指定不同币种。 如果家人去到世界上不同的国家或地区,也可以轻松应对。

简单的信任

当人寿保险的保单身故时,通常会有一大笔财产留给保单受益人。 目前香港很多人寿保险都加入了简单信托的功能。 保单可以在身故前要求保险公司安排此项功能(不收取任何费用)。 被保险人身故后,保险理赔金不会一次性给付给保单受益人,而是按照保单生前的意愿分期给付,有效避免了保单受益人的生前遗嘱问题。受益人“支出”索赔。

司法隔离

“除非内地最高人民法院审理国际惊天大案,香港保险特区政府配合,否则可能会受到影响,让我收拾你?”

精算师卡雷过去十年和未来十年都专注于保险。 连续多年取得全球人寿保险行业MDRT、COT、TOT顶级荣誉,专注于为新中产家庭量身定制保障和财富管理解决方案。 团队成员大部分毕业于香港大学、武汉大学、中山大学、南京大学等一流大学。 他们在金融、医疗、法律、教育、媒体等领域积累了丰富的经验和资源。 团队秉持中立、客观、诚信,追求专业卓越。 我们不代表任何保险公司,我们只忠于客户的利益和职业道德。

欢迎加入我们的团队

保险方案交流或咨询

可扫码联系

編輯:碩谷新聞聚合

發表評論 取消回复