以保诚历史悠久的名牌产品——保诚“理想人生”储蓄红利保险为例

这是客户于1995年购买的保诚「理想人生」计划,缴费期为10年,客户于2012年共持有17年。香港保诚公司以投保时的假设红利为基准1995年,17年间只有4次低于预期,两年只有-0.54%和-0.56%。

在剩下的大部分年份里,保诚的股息都高于预期,有的年份甚至达到了10%以上。

17年来,我们经历了1998年的亚洲金融危机、2002年的非典疫情危机、2008年的美国次贷危机,以及随后的欧债危机。 这些年都没有导致保诚的股息再次减少。

(香港17年分红史解读)

但是,由于连续出现不符合预期的派息情况,2004年保诚香港下调了新签保单的预期派息假设。 竞争力,但这是外国人的行为方式。

不过,2005年后,经济回归常态,保诚的股息水平开始一如既往的“高”。 所以可以看到,客户在2007年购买的保诚“理想生活”计划的年度分红水平比预期高出几十个百分点。

保诚是世界保险业最稳定的公司之一。 保诚的派息一直超出客户预期,正是长期的出色表现,才赢得今天的普遍赞誉。

那为什么保诚要给客户发那么多红利呢?

客户最常问的问题之一是:“你们产品的预期回报这么高,能实现吗??” 在香港,保诚旗下大部分保险产品的预期回报远高于市场上90%的保险公司。 (至于剩下的10%,小编没见过,但在香港这种金融保险机构比较多的地方,可能有多少就不得而知了)。 下面我们就来探讨一下为什么保诚可以承诺如此高的预期回报。

1)遗留资产让保诚的投资更加灵活

在官网可以查到,成立于1848年,在超过168年的悠久历史中,通过不同来源积累了大量遗留资产(超过2.7亿英镑)。 那么问题就变成了,这些遗留资产的“不同来源”究竟是什么?

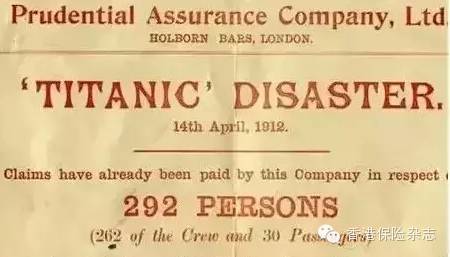

据保诚培训学院院长介绍,遗留资产是在向客户支付应有的收入和报酬后的额外回报。 超额回报一是因为公司的投资收益超预期,二是应该支付的部分赔偿金却没有合法受益人前来领取(比如保诚参与了泰坦尼克号的赔偿,第一世界战争和第二次世界大战,但由于部分伤亡找不到受益人,此类赔偿金作为遗留资产保留)。 而遗留资产现在一直在支持公司的新业务。

下图为保诚参与泰坦尼克号沉没事故,以及292人的理赔证明:

遗留资产对保诚新业务的支持体现在两个方面:

第一,由于遗留资产的所有权归保诚所有,公司可以自由使用遗留资产进行高风险高回报的投资,保诚的新客户可以享受这部分投资的分红(见第二条)点(详见保诚)收益及股息分配比例),但不必承担遗留资产投资失败的风险。

第二,当经济环境非常低迷,公司的投资回报低于预期时,保诚将动用遗留资产履行对保单持有人的责任。

2) 独特的股息承诺

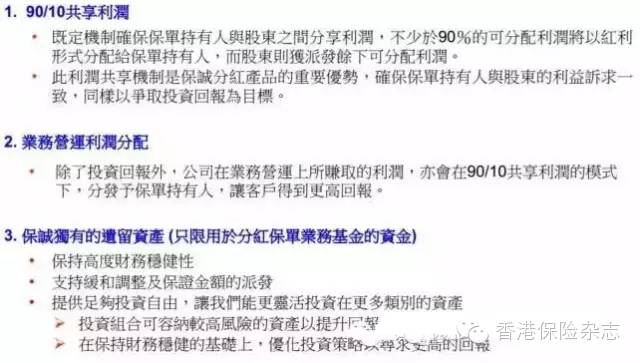

保诚是唯一一家承诺将至少90%的投资收益分配给参与计划保单持有人(即购买保险的人)的保险公司。

我们都知道,保险公司收取客户的保费后,除了会拨出保险准备金和公司费用外,剩下的保费都会用于投资。 投资产生的利润将分配给部分购买分红险的客户(大部分人寿保险属于此类),其余收益将落入股东的腰包。 不过,多数保险公司并没有明确说明将收益的多少比例分配给客户。 可能在经济景气的时候多分给客户,也可能在经济不好的时候先保证股东的利益。

但只有保诚在公司的法律制度中非常任性地表示,所有购买分类计划的客户至少可以获得90%的投资利润,而股东最多只能分享10%的投资利润。

以下截图来自公司文件:

那么保诚为何如此反复无常? 我们不得不简单回顾一下历史

保险的起源起源于古代欧洲的海上航运。 由于航海技术落后,经常面临被风暴袭击而迷失航向的危险。 再加上一旦发生意外,造成的损失通常是个人无法承受的,所以大家约好了。 万一海上发生事故,大家一起分担。 这种“一人有难,大家平分”的理念是现代保险中将个体风险转移给一组实体这一理念的由来。 英国也是古代最早开展海上运输的国家之一。 工业革命后,英国的海上贸易越来越发达,这也催生了与海上贸易相关的金融业,包括债券和保险业的快速发展。 海上保险的概念也被运用到各个领域。

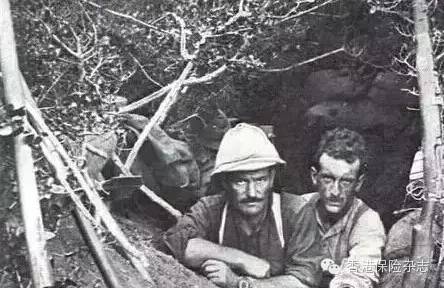

1848年5月春天,一群英国工厂工人聚在一起说,现在我们工厂生意兴隆,大家都赚了很多钱,但万一哪天工人不小心被机器手臂砍断了,那怎么办?靠我们养家糊口的妻儿? 所以其中一个人建议先收一年的工资,50个人就有50年的收入。 如果哪个工人出事了,这笔钱可以保证他家人以后的生活,大家。 这听起来是个好方法。 还有人说,这么大一笔钱,大家不要太在意。 我看到XX海运贸易公司最近在发行债券。 我们可以通过购买一些债券获得一些收入。 大家都觉得这个方法很好。

后来干脆请了几个懂投资的专业人士来管理这笔钱的投资,然后把投资收益的一部分作为工资给他们。 因为这笔钱主要是给工人的家属提供保障。 我们都是渡过难关的好兄弟,投资收益的大部分应该分配给工人。 于是大家达成一个比例,管钱的专业人士最多只能拿到10%的收益,剩下的90%要给兄弟们。

后来,越来越多的工人加入了这个计划,“来自pru的男人”甚至成为当时最流行的口号。 于是,在这个工业革命浪潮下的春天,一家有着革命远大理想的保险公司保诚成立了100多年,不是为了资本家的利益,而是为了保障绝大多数人的利益。工人。 经过一战、二战和工业信息革命的浪潮,今天它是世界上最大的保险公司之一。

下图:百年前,保诚由一群怀揣梦想的劳工兄弟创立。 (来自保诚官网)

好了,保诚的故事讲完了,那么这个90%的分配比例对我们的客户有什么影响呢?

如前所述,保诚在过去一个世纪积累了大量遗留资产,公司可以大胆将其用于投资。 新客户的资金将进入遗留资产的资金池,共同分享遗留资产产生的红利。 比如公司在1970年代买入恒生银行的股票,到今天涨了好几倍。 那么客户的资金都参与到这样的投资中,客户得到的90%红利自然是非常可观的。

3)优秀的史料

上面说了那么多只是为了说明保诚的回报率这么高的原因,那么到底是什么事实呢? 现在是干货的时候了。 我们来看看保诚官网公布的保诚产品实际收益率与预期收益对比:

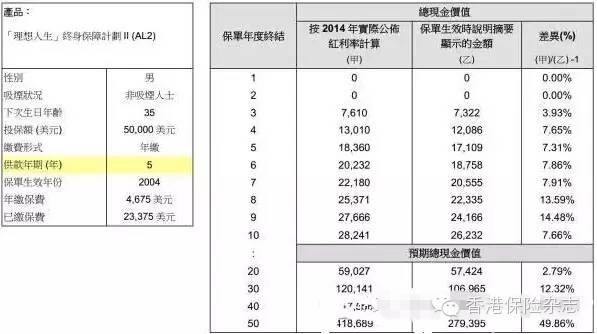

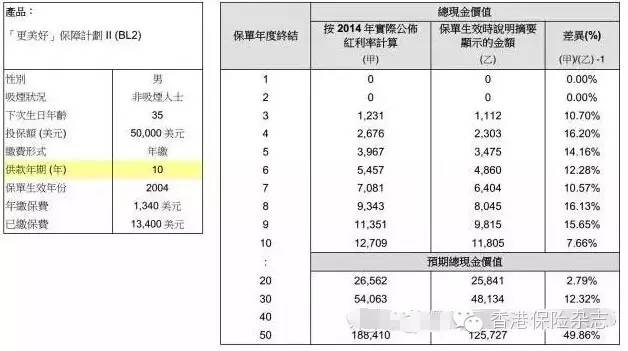

下图为2004年生效的保诚理想人寿保单的红利记录,保单第10年的实际红利价值比承诺的红利价值高出7.66%。 在此期间,2008年的金融风暴并未对保诚的盈利造成丝毫影响。 而分红,可见保诚的经营稳健。

受保人为男性,于2004年投保保诚理想人寿计划,投保时35岁,保额5万美元。 被保险人已缴付保费五年

我们再看一个2004年生效的 Plan的例子,在政策生效后的第10年,的实际股息价值比承诺的股息价值高出7.66%。

受保人为男性,于2004年投保 Plan,投保时35岁,投保金额为50,000美元。 被保险人在10年内缴纳了保费。

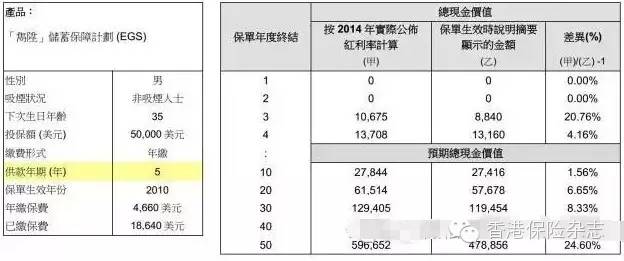

下图为2010年生效的保诚君生政策的分红记录。从下图可以看出,保诚君生实际平均分红比承诺分红高出4.16%

受保人为男性,于2010年投保 Plan,投保时35岁,投保金额50,000美元。 被保险人在5年内缴纳了保费。

4) 全港最佳信贷评级

好了,上面说了保诚的历史,投资的原则,列举了实际的例子。 最后,我们来看看国际三大评级机构给保诚的评级: 国际标准机构对保诚的评级

未列出香港其他保险公司的信用评级。 如果您有兴趣,可以自己找到它们。

信用评级的标准很多,包括公司过去的业绩、目前的发展模式和未来的发展潜力、人才和资本战略储备等等。 但我们只要想想一件事,如果一家保险公司承诺的预期回报不能总是达到,它是否可以被评为香港最好的信用评级?

編輯:碩谷新聞聚合

發表評論 取消回复