重大疾病保险

长期以来,保险一直是我们生活中不可或缺的金融工具。 各种保险公司,各种险种,让人眼花缭乱! 如图所示:

近年来,重大疾病保险已成为中国公众的财务必需品。 所谓重疾险,就是当被保险人不幸遭遇重大疾病时,按照约定的保险金额一次性给付的保险。

然而,市面上的重疾险种类繁多,如何选择是个头疼的问题! 今天就带大家看看重疾险的配置思路,希望对大家有所帮助!

思路一、保修范围和期限

抗癌险是主要针对癌症(即医学上所说的“恶性肿瘤”)而设计的保障;

大病保险的保障范围比较广,因为它涵盖了我国官方规定的25种常见重大疾病,而抗癌保险保障的恶性肿瘤只是这25种中的一种。

重疾险适用人群更广,更基础,而防癌险则适合年龄较大或无法购买重疾险的伴侣。

从保证期限来看,保证期限越长越好。 其实我们需要根据自己的预算购买长期险,坚持购买长期险的原则,所以定期的重疾险是一个不错的选择。 国内重疾险最高保60年或70年或20年或30年等,经批准可追加。 香港的重大疾病保险保障至受保人100岁。

思路二:死亡赔偿

就国内保险而言,身故责任重疾险是指一旦发生重大疾病/身故,先发生的赔付(共赔一次)。 与之相反的是纯重病。

包含身故责任的重疾险价格一般比不包含身故责任的重疾险高1000到4000。 所以,资金有限,追求性价比的小伙伴可以购买纯重疾险。 身故人寿保险责任可以由纯人寿保险补充。

有钱又有安全感的也可以选择含身故的重疾险。 有个秘密告诉大家,香港的重疾保险只要你死了(自杀或枪击除外,一年内除外)都赔!

思路三:轻症补偿

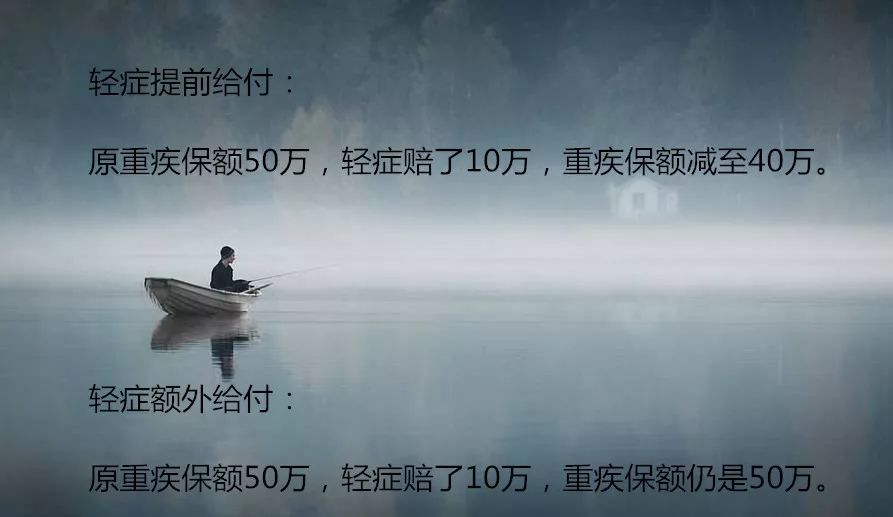

“大病要是赔得起,差点就死了是吧?感觉自己付不起啊?” 小病责任也很好的解决了你的疑惑。 例如,常见的原位癌也包括在索赔范围内。

思路四:多次支付

就国内而言,这里再强调一下,“多次赔付”并不是说符合重疾定义后随便赔3-4次。 通常,产品设计会把大病分组,分组赔付。 同一组大病只有一个理赔额度,所以组数越多对消费者越好。

香港的重疾险基本上是分倍赔付。 当然,付款次数和是否分组略有不同,所以您在选择时可以咨询我们的客户以获得最佳的配置方案。

思路五、保险金额的选择

如果选择每年给付,一般以家庭年收入的10%~20%为宜,保障金额(发生保险事故后保险公司支付的赔偿金额)为家庭年收入的10~20倍更合适。

我们不能只局限于医疗费用,还要考虑到收入的损失+恢复和休养的成本,甚至未来的通货膨胀。

为什么要来香港买重疾险?

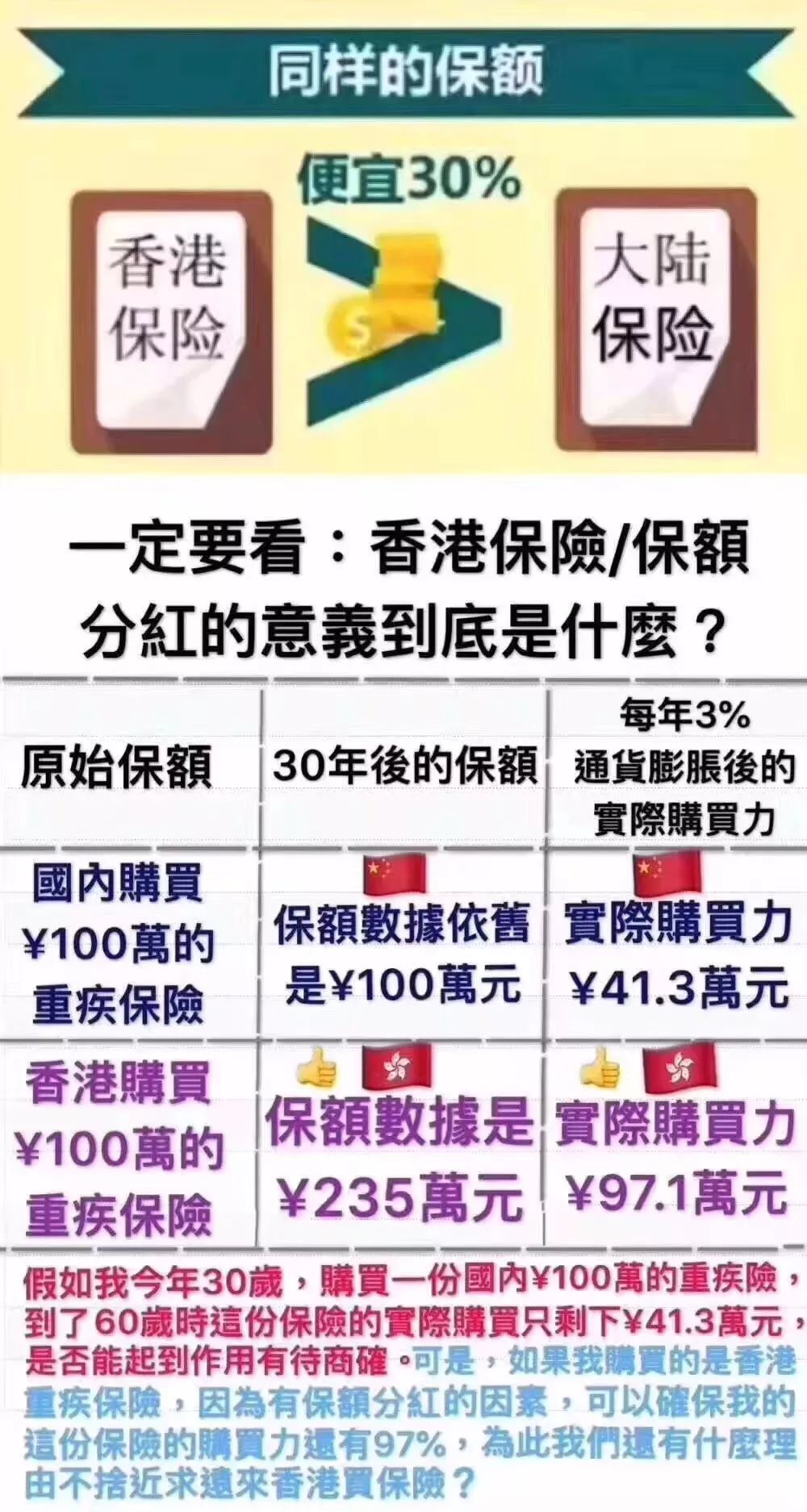

有人会说,国内有很好的重疾险,为什么要坐飞机去香港买,麻烦吗? 不想多说,只分享2张图给大家。

图1:

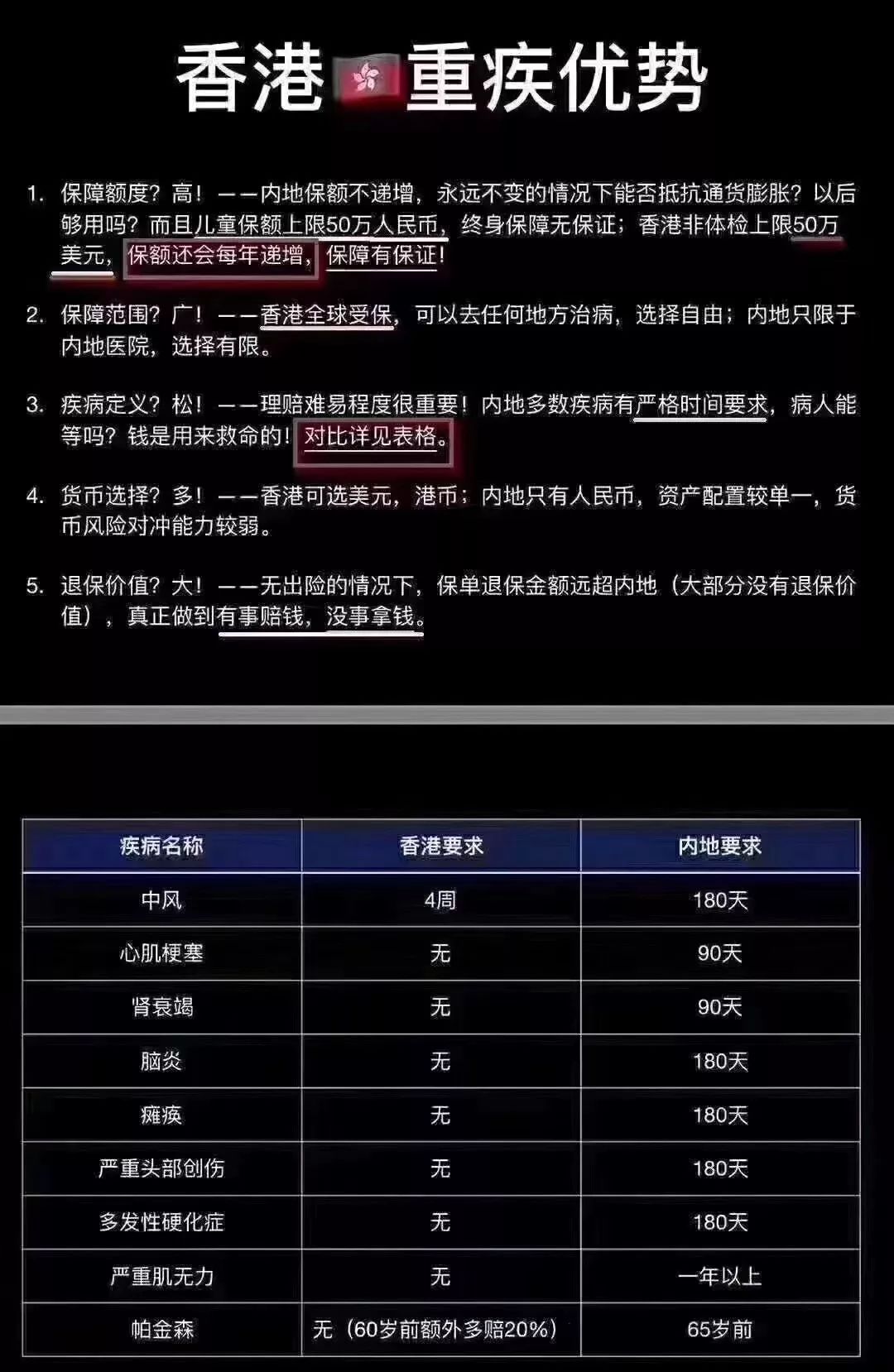

图二:

香港的重大疾病保险是各大保险公司必买的,所以新老更替让人眼花缭乱,不过下面几款是最热门的,大家可以关注一下:

当然,各家公司也有意推陈出新,但最畅销的产品无外乎以上五款热门产品。

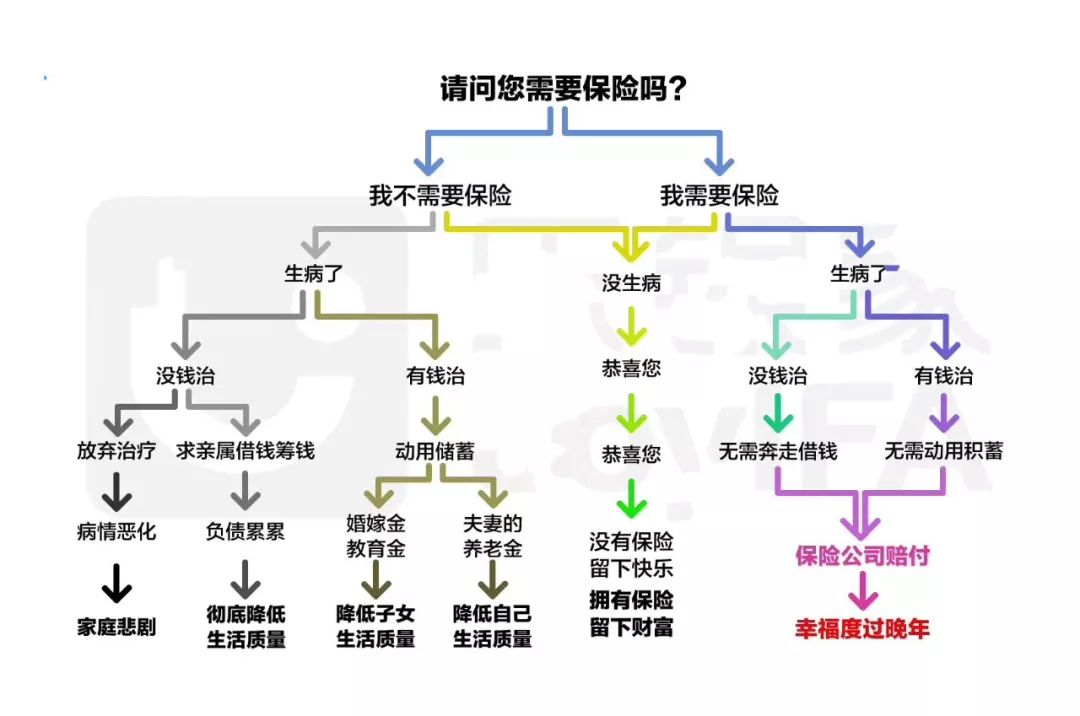

你需要保险吗?

看完这5个购买重疾险的小窍门,是不是觉得豁然开朗呢? 想必大家也觉得,保险的核心是围绕着两个原则:一是需求,二是财力。

有人会说,我身体很好,为什么要买? 看这张图片:

无力辩解!

不言自明!

編輯:碩谷新聞聚合

發表評論 取消回复