现在市面上有可以多次理赔的重疾险产品。 一般客户会问香港保险宝贝:一个产品就可以,为什么要买多个产品? 还是数据说话~

1:再保险公司统计

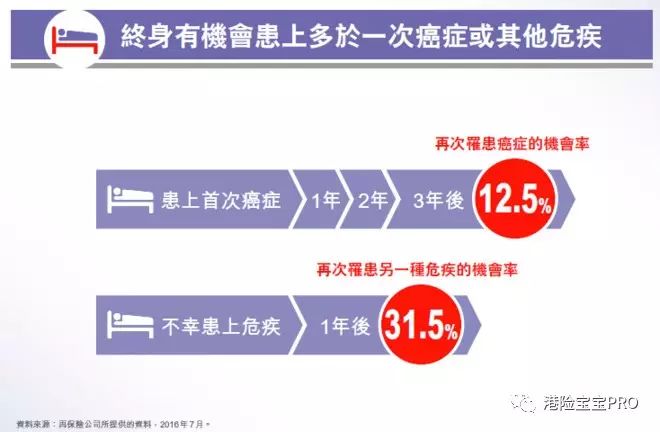

癌症患者3年后再次患癌的几率为12.5%(包括,复发、转移、新癌); 患有其他严重疾病(非癌症)的患者一年后再次患上其他严重疾病的概率为31.5%。

看这个概率,你是不是觉得一个人一旦得了大病,后期再患大病的概率会比普通人大很多。 就像一个中了新股的人,总能中新股一样。 如果买了一次理赔已经理赔的产品,理赔理赔之后基本不可能再买新的重疾,这样以后的生活基本都是在裸奔。 尤其是现在大病年龄已经下移了。 比如A女士35岁得了乳腺癌,得到了赔偿。 有了这个补偿,治疗就成功了。 治愈后,治愈后的生命不是大病产品所能保障的,而恰恰A是最需要保障的。

2:哪些产品应该多次覆盖?

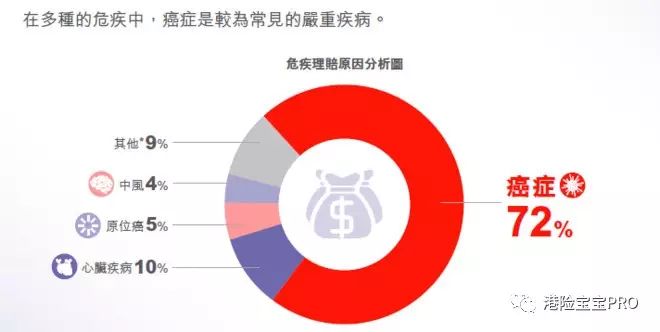

癌症排在第一位,心脏病、原位癌、脑卒中也是高发疾病。

3:多款产品需要注意什么?

等待期:两次索赔之间的等待期,这是最重要的指标。 癌症之间的等待期一般是5年,现在也有3年的产品。 非癌症重大疾病的等待期一般为1年。

癌症多重理赔条件:癌症是否在等待期后复发,转移是否受保,还是必须是新的癌症?

保费豁免:首次危疾理赔后,后续保费是否豁免?

说了这么多,重疾险作为最重要的安全屏障,将风险带来的损失降到最低。 没有人愿意生病,但人有生老病死,月有阴晴圆缺。 疾病来临时,购买了香港重疾险,该如何申请理赔?

重大疾病保险理赔要求

一

何时提出索赔?

保单持有人必须在被保险人被诊断出患有严重疾病之日起180天内提供所有必需的信息,否则保单持有人有权不接受索赔。

二

所需的基本文件

投保人必须返回以下文件:

A. 填妥的索赔表;

B.投保人自费获得指定医疗机构出具的医疗报告(请使用与个别重大疾病相关的医疗报告);

C.出院小结(复印件);

D.化验/X光/电脑扫描/磁共振/病理检查报告(复印件);

E.投保人和被保险人的身份证明文件(副本),如果他们从未提交过

三

需要额外的文件

因意外身患重大疾病,请提交:

警察报告/交通事故报告/成绩单或酒精测试报告(复印件)

四

如果您有以下附加文件,请提交

A.带诊断证明的病假证明(复印件)

B. 注册医生/医院出具的转介信(复印件)

C.其他保险资料,如其他保险公司出具的理赔声明或被保险人医疗计划提供者出具的理赔结果证明(复印件)。

五

索赔付款方式

索赔金额应以支票支付;

理赔支票寄送方式:平邮至投保人在本公司备案的通讯地址;

注意:如果未选择,索赔支票将由顾问转发。

六

重要事项

A. 所有文件一经提交,恕不退还;

B.理赔处理后如需取回核查原件,请在理赔单上注明;

C. 理赔申请完成后,将核实原件寄给投保人,寄送方式以理赔支票选择为准。

最重要的是,保单持有人无须亲自来港办理上述理赔手续! 如此人性化的设计,得益于香港保险坚持“严进宽出”的原则。 香港保险宝贝认为,只要符合投保的所有条件,就可以投保自己想要的产品。

編輯:碩谷新聞聚合

發表評論 取消回复