近年来,香港保险深受内地消费者欢迎。 在他们看来,香港保险不仅费率低于内地,预期回报率也更高,而且产品形式多样,更能满足他们的需求。

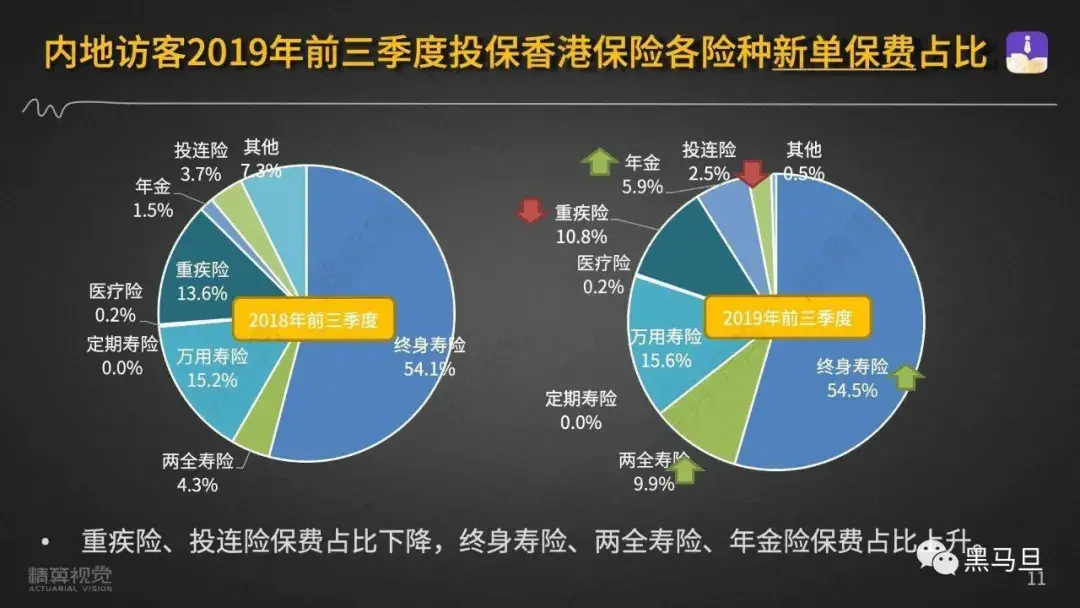

香港保监会3月13日公布的最新数据显示,2019年内地游客带来的新保保费为434亿港元,占个人业务总额的25.2%。 其中,重疾险和终身寿险仍是最受欢迎的保险产品。

那么,香港保险真的比内地保险便宜吗?

《国际金融报》邀请了香港保险精算远景协会会长、北美准精算师Alex,通过三到四个专题,与大家聊聊两种保险的区别。

今天,我们推出第一期——香港保险与内地保险的定价差异。 (后续,两家保险公司在监管制度、产品形式、合同条款等方面的差异将陆续介绍)

5 个定价原则

综上所述,保险产品价格的确定主要受利润率、发生率、退保率、预定利率和费用率的影响。

利润率代表了保险公司资金的“时间价值”,也代表了保险公司股东对其资金所要求的回报率。 股东的资本回报要求越高,保险产品定价时设定的利润率就越高,保险产品的价格也就越高。

发生率表示保单所承担的风险发生的概率(如身故、重病、意外的概率)。 由于风险的发生具有不确定性(即可能发生也可能不发生),保险公司在确定保证责任成本时会采用“索赔金额×发生概率”的计算方法。 因此,风险发生的概率越高,保险产品定价时需要的纯风险保障就越高,保险产品的价格也就越高。

退保率代表客户在某一保单年度选择终止保单并取回保单现金价值的概率。 因此,前期退保的概率越高,退保时公司给予客户的补偿越多,保险产品定价时需要预留的损失赔偿金额越高,保险产品会更贵。

预定利率代表保险公司用来增加客户资金价值的投资回报率。 因此,保险公司在定价时使用的预定利率越高,相当于补贴客户的投资回报率越高,折算后的保费价格就越便宜。

费用率代表保险公司在经营过程中所面临的各项费用和成本。 比如佣金、员工工资、办公室租金、系统开发成本、税收等。因此,保险产品定价时设置的费用率越高,保险产品的价格就会越高。

以上五个“费率”在保险产品的精算定价模型中相互作用、相互作用,最终决定保险产品的价格。

香港保险真的便宜吗?

下面,我们将从上述定价原则一一分析保险在两地的具体价差表现。

我们先来看利润率,这是股东的需求。

从保险市场的发展来看,香港保险市场属于成熟市场,而内地保险市场属于新兴市场。 如果都是上市公司,对股东的回报要求相对较低,产品的额外利润也较少。 然而,目前内地一些中小企业为了快速抢占市场,并不以利润和新业务价值为考核导向,有时甚至做一些“亏本生意”。

从风险发生率来看,香港保险的受保人群主要包括香港本地居民和部分中产以上的内地居民。 据统计,香港的平均预期寿命为全球最高。 女性的平均预期寿命为87.66岁,男性为81.7岁。 同时,香港的饮食、卫生、医疗条件都优于内地。 这相当于为香港保险设置了一道无形的“风险壁垒”,使香港保险产品定价所采用的死亡率和重病发病率低于内地。

在退保率方面,由于香港保险有佣金回扣制度(保单持有人提早退保,或被证明有误导销售,中介人须全额退回佣金予公司),而保单的初始现金价值保单小,恶性退保(套利)现象较少,这使得香港的保险提前退保率明显低于内地,投保人无需为提前退保的消费者“买单” .

就投资收益率而言,香港保险属于环球投资,可配置较多的美元股权资产,长期投资回报较高。 用于产品定价的非保证预定利率通常为8%。 内地保险公司只能进行非常有限的全球投资,大部分保险公司配置人民币债券。 虽然收入稳定,但超预期收入增长空间不大。 根据监管要求,在产品定价中,普通寿险的预定利率上限为3.5%,长期年金保险的预定利率上限为4.025%。

让我们看看成本率的差异。 由于香港的工作场所租金和雇员工资水平较高,附加费率高于内地。 在税收成本方面,香港缴纳的企业所得税低于内地(香港为16.5%,内地为25%),节省了成本。

不过,近年来,内地保险业开始快速发展,保险产品更新换代迅速。 特别是2013年寿险预定利率由2.5%放开后,长期保障产品保费大幅下降,市场竞争激烈。 ,产品性能的提升非常明显。 一些中小险企甚至频频推出“亏本”的“底价”重疾险产品,足以让不少大型险企倍感压力。

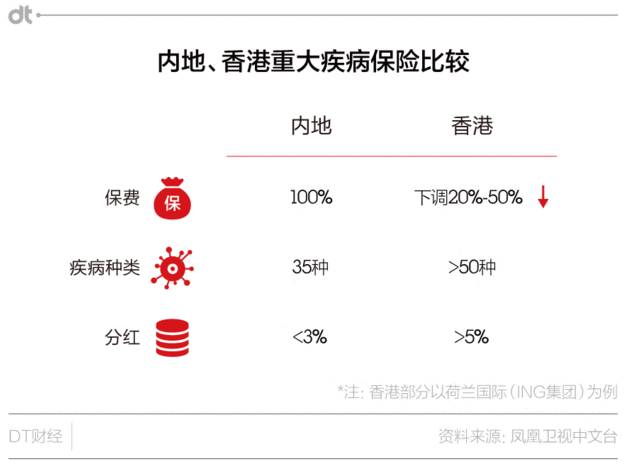

例如,一名30岁男性购买香港主流重疾险产品,缴费20年,保额50万元,一年保费12538元。 同等条件下,该男子在内地购买了某款重疾险。 若不计入身故,保费为每年6570元,身故返还保费为每年7765元,身故赔偿保费为每年10115元。

因此,诸如“香港的重疾险保障范围广,价格明显低于内地重疾险”之类的论调已经很不客观了。

需要强调的是,当我们讨论香港保险与内地保险的定价差异时,绝对不是要将两者进行比较。 目前,香港保险具有美元保单、预期收益较高、产品形态多元化等诸多优势。 内地保险也有快捷方便的理赔; 消费型重疾险杠杆率高,轻中度疾病豁免; 储蓄型年金保险的保证收益更高; 拥有符合国情的百万级医养养老社区产品优势。 两者在满足消费者多样化需求方面扮演着不同的角色,提供不同的功能,相得益彰。

編輯:碩谷新聞聚合

發表評論 取消回复