本文字数:2000字

阅读时间:5分钟

本文首发于2018-05-13

你为什么要谈论这个话题?

一则新闻引起了不小的波澜,那就是:香港保险公司拒绝为患白血病的小儿子赔付,内地客户赴港抗议。 因为这个真实的故事发生在离广州不远的香港,所以我觉得不得不发,因为我觉得不得不发。 目的是让更多内地朋友了解真正的香港保险。 更危险。

香港保险如何狂欢?

从上表可以看出,自2007年以来,内地客户从52.4亿港元增至2016年的726.9亿元,占比6.5%至40.6%,支撑了近一半的香港保险。

但到2017年,内地游客赴港新投保保单下降至508亿元,占比32.5%。

香港保险已经从北上广深渗透到内地的每一个角落。 下面是宝哥的老家,同样被港保炮轰的四五线城市平顶山。

销售狂欢过后,索要一大堆鸡毛?

内地客户小儿子患白血病,被香港保险公司拒赔。 情况如下:

拒绝的原因是:

我曾经住院过一次,在投保的时候有一个项目没有如实披露。 那是 2014 年 2 月的第一次住院。

这个案子应该驳回吗? 宝哥的观点很明确:付款不应该被拒绝。

为什么?

1、二儿子2016年2月第二次住院,申请医保理赔成功。 申请理赔时提交的材料中有明显的第二次住院字样。 保险公司此时很清楚,却放弃了自己的权利;

2、二儿子经过第3次、第4次、第5次、第6次住院治疗后,均获得医保理赔成功;

3、2017年9月,二儿子第七次入院,确诊为白血病。 11月,申请医保和大病保险理赔(拒赔)。 此时,距离政策生效已有2年,“无可争辩”已经过了“期待”;

4、投保一年后,即2016年8月,二儿子到深圳市福田妇幼保健院体检,一切正常,投保后身体健康;

5、投保前疾病主要诊断仅为:急性上呼吸道感染,已治愈。

所以,

为什么香港的保险公司拒赔?

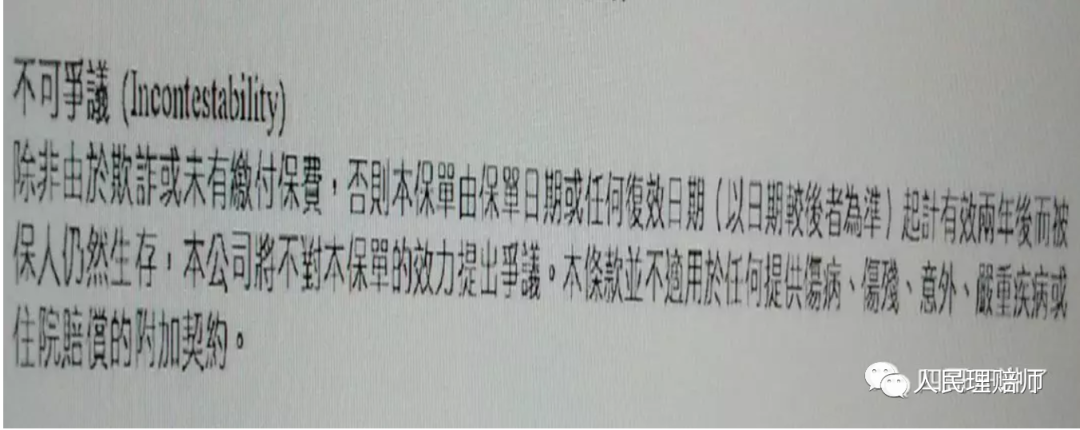

1.重疾险和医疗险不受两年不可抗辩期限制,见图:

香港的保险也有两年不可抗辩条款,但是:不适用于受伤、重病、住院赔偿的附加合同。 问题来了。 客户这次是申请医疗险和重疾险,直接掉坑里了。

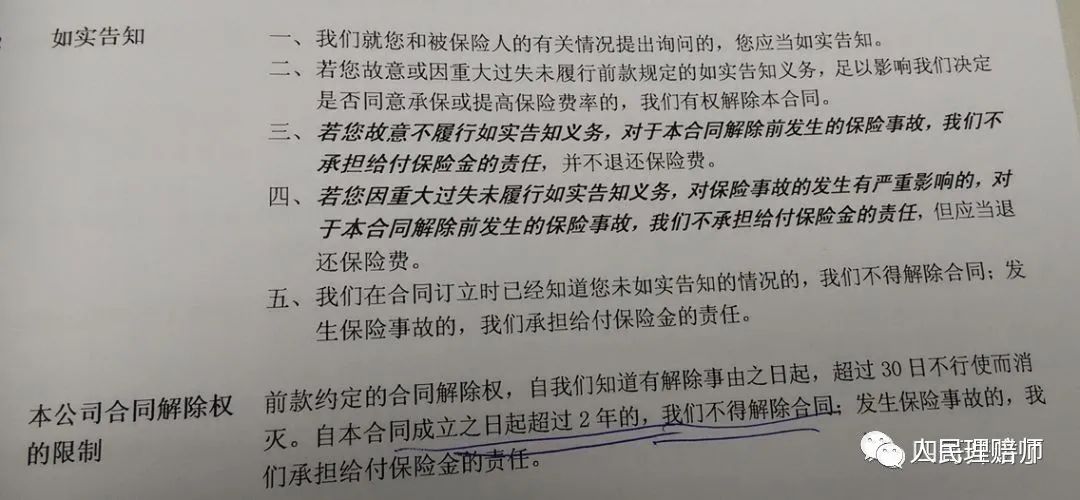

的条款完全符合2009年10月1日实施的新保险法,所有险种均适用2年不可抗辩条款,无需协商!

2、香港是一个“文明社会”,强调最大诚信原则,要求客户如实告知。

有一次,我和两个核心的香港同事谈过最大诚信原则。 香港同事自豪地说:香港是文明社会,人寿保险讲究最大诚信原则,要求客户如实告知。

问题来了。 香港的保险健康告示问的很广泛,比如问“有没有胸部和呼吸系统的问题”、“其他血液和血管疾病、有没有其他的赘生物”或者“你在过去五年内有没有遭遇过意外或疾病?” , but not not above”等,这些查询包括了以往所有的异常情况,属于“无限通知”。实际上,这已经违反了保险中“有限查询”和“有限通知”的原则。 .

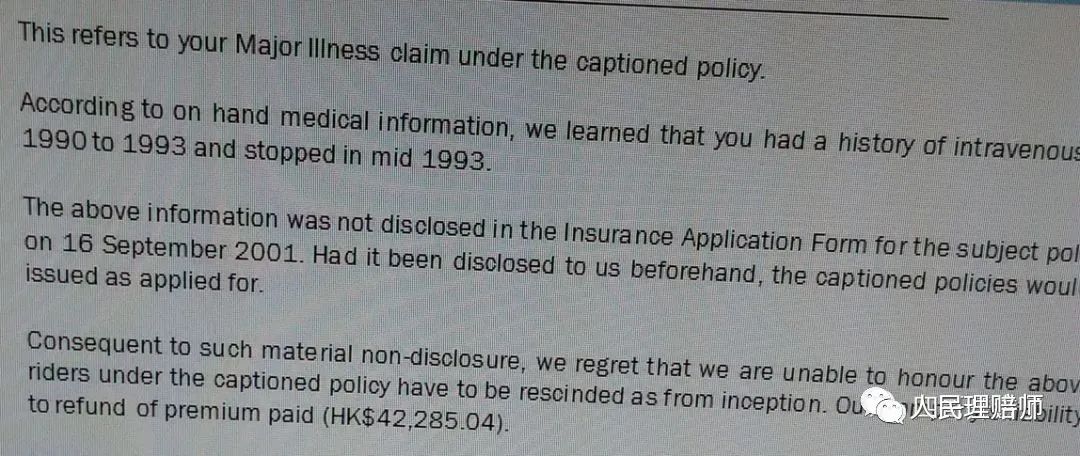

让我们看一个例子:由于以前有静脉注射史而被拒绝索赔。

因客户在投保前拒付“(静脉注射)”,本案发生在“香港*盛”,我用的是公司理赔结论原图。 1993年前有打针史,2001年购买重疾险,2014年重疾理赔(20年前病史,13年前投保),但以投保前有过为由拒绝赔付。

所以,在这里面,我们清楚的看到,拒付只是因为客户在申请之前有过“(静脉注射)”的过程(注意是过程,不是症状,更不是确诊疾病)保险,在内地的保险业是司空见惯的,是难以想象的。 在中国大陆的保险行业,保险公司很难在投保前以客户的症状(注意,不是疾病)为由拒绝赔付,更何况投保前只是打点针! 谁没有做过静脉注射? !

文明社会,野蛮社会? 1860年八国联军火烧圆明园,2018年美国打叙利亚,哪个不是“文明”对“野蛮”的践踏?

以前宝哥也觉得西方好一些,但是经历过,接触过,沟通过后,才知道大陆好一些,大陆人民真的很幸福。 虽然我们大陆也有各种不足和不足。

为什么客户想要

香港海港城拉横幅?

因为正常渠道解决不了问题。 我们先看看香港的正常渠道。

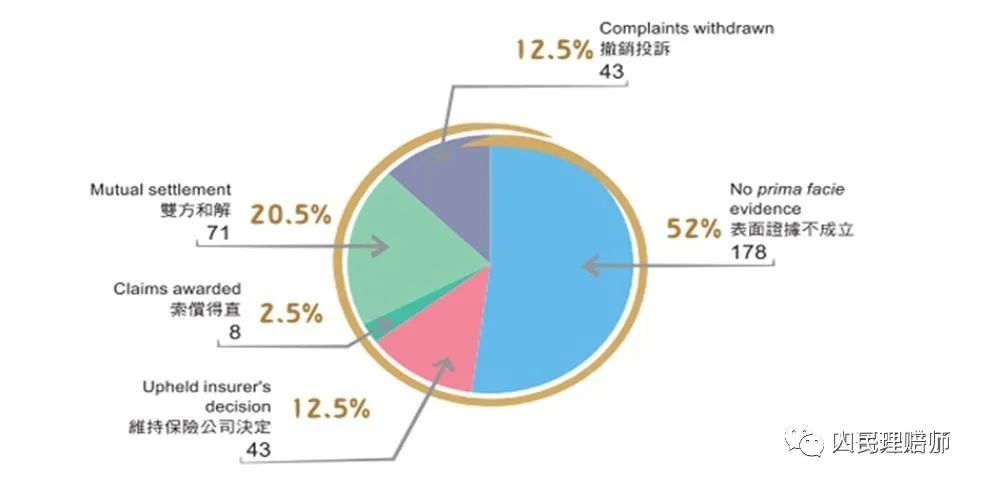

1、香港保险索偿局难以保障客户利益

香港保险索偿中心受理100万港元以下的索偿纠纷,每宗投诉均需提供书面材料,平均处理过程需时4-6个月。 客户获得支持的概率很小。

保险理赔局决定示意图

获香港保险索偿局支持的客户约占2.5%,统计上属于小概率事件。 在中国大陆,客户得到保险纠纷解决机构的支持是大概率事件。

2、香港的律师费很贵

律师费很贵,而且是按小时收费的。 就连知名律师也难以估计完成诉讼需要多长时间,需要多少费用。 如果败诉,原告将要支付对方的律师费。 保险公司可以聘请律师。 有多贵? 贫穷真的限制了我们的想象力。

这两种方法都不行,拉横幅是最好的选择。

如果这种情况发生在中国大陆,情况就很简单了。 一般来说,保险公司都会正常赔付,很直接。 如果他们不付钱,那么客户就想解决这个问题。 非常简单,省力。 这里,我就不展开了。

在“”/”/””中已有有关香港保险的相关说明。

智者未进则退。 放弃自己的主场,去客场,不战而败,这是大概率事件。 内地人放弃内地保险转投香港保险,是未战先败的典型。

包哥对香港保险没有敌意。 某些人群有特定的需求,同时他也非常了解它的“玩法”。 买香港保险没问题。 不过我建议,对于千里迢迢跑到香港买几十万的重疾险的普通家庭,还是要三思。

香港保险在销售狂潮之后,开始逐渐进入理赔周期,不要只留一地鸡毛。

最后再重复一遍:到2017年,内地游客赴港新投保保单下降至508亿元,占总量的32.5%。

请想一想,为什么?

往期文选(香港篇)

原创不易,拒绝白看,点亮“看”

編輯:碩谷新聞聚合

發表評論 取消回复