需求解决方案:中国平安人寿保险股份有限公司太平洋太平泰康新华人保险股份有限公司代表重疾险产品分析评价 平安、国寿、太平洋、泰康……业务人员在也叫做轻度重疾或重疾的轻度状态;一直以来也有比较统一的、各公司约定俗成的一个理赔标准(平安福19II以前版本的平安人寿重疾险除外);比如信泰人寿的超级玛丽2号MAX重疾险,可以在被保人60岁前,额外赔付重疾保额的60%。中国人保寿险的人保福 金融保險 2023年06月04日 0 點讚 0 評論 594 浏览

出乎意料:抢眼美元存款,暗藏双雷 5%,相较人民币存款产品而言确实更加吸睛。”“前段时间收到客户经理推荐的美元存款产品,1年期利率超过5%我准备上车”“我也有5%利息的美元存款产品了,真香”……从储户晒出的种种购买经历来看,相较人民币存款产品,美元存款产品利率确实较为吸睛。美元存款产品与人民币存款产品最大的区别就在于存入币种的不同,美元存款产品存入的是美元,取出时也为美元。 金融保險 2023年06月04日 0 點讚 0 評論 508 浏览

测评:重磅-看香港同行对“多重给付重疾险”终极测评指南 在这种市场环境下,「多重赔付重疾险」迅速崛起,并逐渐成为香港保险市场的主流重疾产品。由于这种新型的「多重赔付重疾险」内地市场尚不存在,这一点也成为了香港重疾险现阶段相较于内地的一个独到优势。「多重赔付重疾险」的实用性判别目前香港市场上带有“新癌症多重赔付”定义的重疾险主要有以下几款:友邦「加裕倍安保(加强版)」:可在首次癌症赔付后,额外提供两次的癌症赔偿,每次为原保额的80%; 金融保險 2023年06月04日 0 點讚 0 評論 460 浏览

意外:保险101:保险太贵,要不要退? 大家好,欢迎来到万宝资讯。在网上咨询保险的朋友一般有两类。这不是要求产品推荐,而是询问您是否要放弃保单。退保的一般都是买平安福、国寿福等终身重疾险。交了几年保费,看到每年扣除的保费比网红保险贵多了,觉得亏大了。如果立即退保,你将损失80%的已缴保费,继续缴费你会不甘心。这真是进退两难。遇到这样的情况,我们该怎么办?01.真的很贵吗?首先,我们要搞清楚自己是不是真的处于劣势。每 金融保險 2023年06月04日 0 點讚 0 評論 533 浏览

事实:银行存款保险制度已经实施8年。 存款本金的损失在什么情况下可以得到补偿? 我需要支付保费吗? 5月以来,浙商银行、渤海银行、恒丰银行3家股份制银行加入“降息”队伍。 最新的一年期整笔存提款利率仅为1.85%。 那么为什么这么多储户把钱存在银行呢? 答案只有一个,安全,安全,还是安全。新华社2015年3月,国务院正式颁布《存款保险条例》,自2015年5月1日起施行。8年过去了,银行存款保险制度依然保障着人民群众的财产安全。 那么,你真的知道如何存款吗? 什么情况下你的本金损失可以得到补 金融保險 2023年06月04日 0 點讚 0 評論 649 浏览

意外:香港分红保险有哪些附加价值? 2023年2月6日起,香港与内地全面通关,开放所有出入境口岸。 经过三年艰难的“口罩”期,内地对香港保险的需求爆发式增长。 在香港购买保险似乎是目前的趋势。 除了收入,香港保险特别受欢迎的原因是什么?1.支持多币种保单与内地保单全是人民币保单相比,香港保险有多种货币保单的选择。 目前AXA和AIA是市场上支持最多的货币选项,均支持9种货币选项,分别是美元、港币、人民币、英镑、澳元、加元、新加 金融保險 2023年06月04日 0 點讚 0 評論 616 浏览

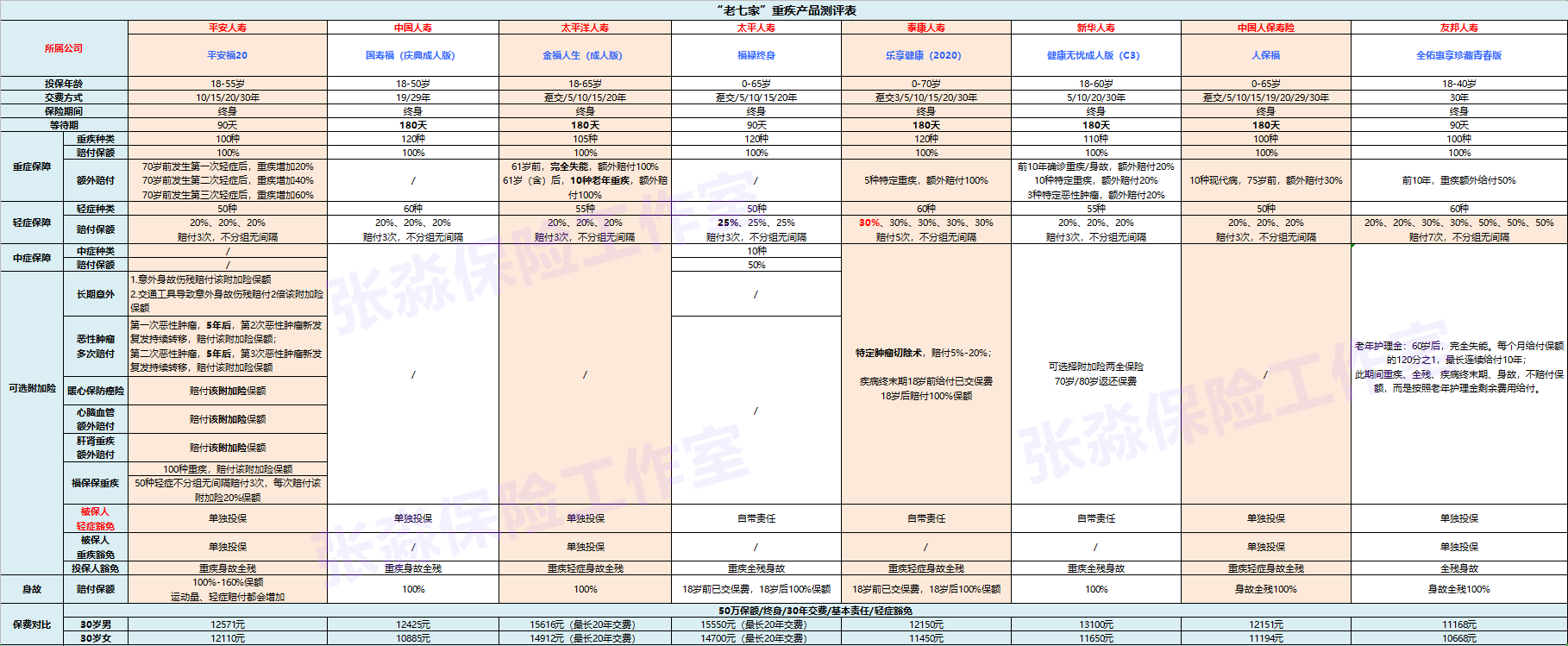

七大外资重疾险测评:买保险该不该选外资保险公司? 改革开放以来,在相当长的一段时间里,“外资”一直是一个专有名词,往往代表着产品可靠、服务专业的形象,随之而来的当然是更高的价格。那么在保险行业,外资保险公司的产品贵,合理吗? 鉴于很多朋友也有这方面的疑问,那么今天深兰君就和大家一起评测一下国外保险公司的产品。 具体内容如下:1、外资保险公司的背景有多好?说到外资保险公司,首先深蓝君给大家澄清一下现状:目前友邦保险是中国唯一一家外资独资保险 金融保險 2023年06月04日 0 點讚 0 評論 594 浏览

意外:硅谷银行暴雷后,美国存款保险制度现身 美国联邦存款保险公司2023年3月11日表示,硅谷银行已被加州监管机构关闭;硅谷银行拥有约2090亿美元资产;该银行是今年第一家破产的受保险机构。 金融保險 2023年06月04日 0 點讚 0 評論 226 浏览

香港储蓄保险适合哪些人? 储蓄保险实际价值过去一年港股市场异常波动,投资者随时可能失手,令不少人关注能提供稳定回报的产品。 养老保险计划的保费缴付周期较短,一般为3至5年,投保可取回目标储蓄金额。 养老保险产品的主要卖点是固定收益和回本快,因此很受投保欢迎。01养老保险为我们提供了什么价值?对于风险承受能力较低的人来说,养老保险是一个不错的选择。 储蓄保险是一种保守的理财工具。 如果内心无法承受任何投资损失, 金融保險 2023年06月04日 0 點讚 0 評論 257 浏览

事实:欧美银行业危机持续,投资海外资产安全吗? 黄金是一个很好的对冲... 如果是家里边有一定的储蓄,对于欧美银行好像都不太靠谱。好多人担心说,好多险资他们投的是银行确实是资产量,但险资它的资产量太大了,资产量巨大,时间周期太长了就发生10次金融风险,也够险资把这个钱赚回来。货币转跌的一些风险在波动好,所以不用太过焦虑。避险工具19年之前黄金现在到2000(美元每盎司),涨幅已经很大了,我觉得是已经有往上偏离比较突破了。投资不买实体黄金还是要买纸黄金。 金融保險 2023年06月04日 0 點讚 0 評論 198 浏览