得益於宏觀政策效應的不斷顯現,及國內需求的逐步恢復,工業生產加速回升,企業效益持續改善。國傢統計局今日(12月27日)的數據顯示,11月規模工業企業實現利潤同比增長29.5%,企業利潤連續四個月實現正增長;當月,規模工業企業營收增速同比增長6.1%,較前值加快3.6個百分點,連續五個月回升。受訪專傢相信,隨著國內需求端的進一步回暖,及宏觀政策效果的持續釋放,工業制造業部門經營狀況將不斷改善,特別是在市場信心有效提振環境中,民間部門的投資活力亦會逐步恢復。

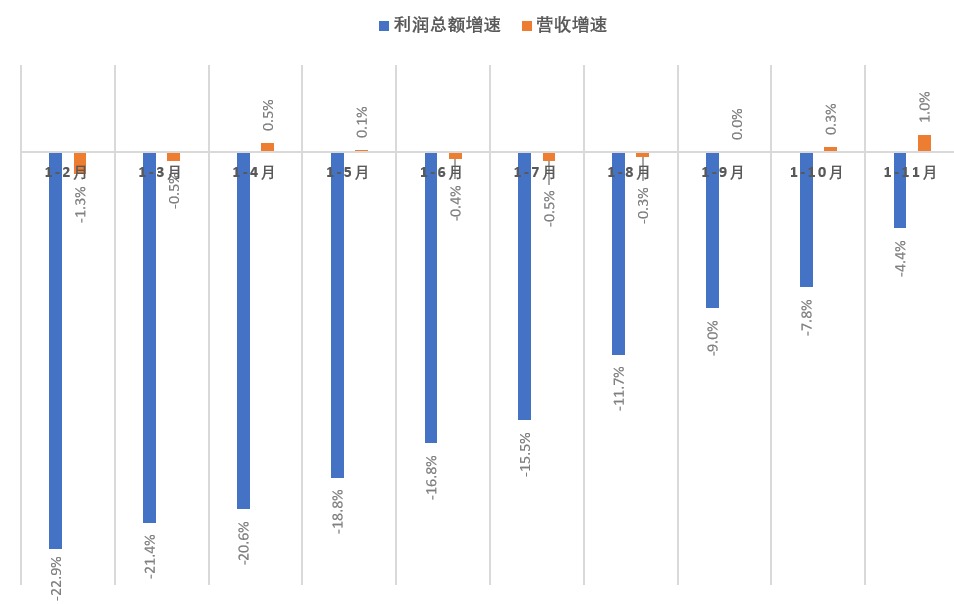

2023年規模工業企業累計營收與利潤總額同比增速 / 記者倪巍晨制圖

數據還顯示,今年前十一個月,規模以上工業企業實現利潤總額69822.8億元(人民幣,下同),同比雖下降4.4%,但降幅較前十個月收窄3.4個百分點。同期,企業營收增速同比增長1%,較前十個月加快0.7個百分點。

國傢統計局工業司統計師於衛寧指出,今年以來“助企暖企”政策持續發力顯效,經營主體效益總體得到改善。具體看,前十一個月,規模工業企業中,國有企業、外商及港澳臺商投資企業利潤同比降幅較前十個月分別收窄3.7和1.5個百分點;私營企業利潤同比增長1.6%,為年內首次“由降轉增”;大、中、小型企業利潤降幅也分別收窄3、2.8和4.7個百分點。

光大銀行金融市場部宏觀研究員周茂華表示,內需持續修復、工業紓困支持政策效果持續顯現,以及去年同期低基數及季節性因素,帶動規模工業企業效益持續好轉,“11月規模工業企業利潤、營收繼續實現雙增,表明工業部門整體經營狀況延續改善趨勢”。

八成行業利潤增速回升

記者留意到,今年前十一個月,利潤增長行業中,黑色金屬冶煉和壓延加工業利潤總額同比增長275.6%,電力、熱力生產和供應業增長58.2%,有色金屬冶煉和壓延加工業增長21.8%,電氣機械和器材制造業增長17.2%。

於衛寧介紹,前十一個月,在41個工業大類行業中,有24個行業利潤同比增長,利潤增長面為58.5%,較前十個月擴大14.6個百分點;同期,有33個行業利潤增速較前十個月加快或降幅收窄、由降轉增,利潤回升面為80.5%,較前十個月擴大7.3個百分點。

周茂華認為,工業品市場需求的持續回暖,以及企業溢價能力的改善,帶動工業企業利潤的回升,考慮到逾八成工業行業利潤增速回升,目前工業部門的復蘇更趨廣泛。不過,不同工業行業之間的分化仍較明顯,高技術與裝備制造業利潤保持較快增長,惟紡織、黑色金屬采礦業開采、房地產相關行業盈利仍續收縮,反映行業復蘇存在不均衡的問題。

截至11月末,規模工業企業每百元營收中的成本已連續五個月同比減少;此外,11月企業產成品存貨周轉天數、應收賬款平均回收期,也分別較10月末減少0.1和0.2天。

展望未來,申萬宏源宏觀高級分析師屠強相信,在地產投資恢復、基建加快發力、消費溫和恢復,以及海外發達經濟體“供需缺口”收窄環境中,未來中國的工業品需求將繼續改善。他續稱,從當前企業庫存指標看,工業實際庫存將進入“更可持續的補庫存階段”,且更多的補庫存將在明年二季度後出現。鑒於服務業庫存更低,其補庫存或快於工業,未來需政策加力穩定企業信心。

宏觀政策料適度發力

周茂華坦言,當前全國消費和內需正逐步向趨勢水平收斂,工業部門市場溢價能力開始增強,各行業也逐步恢復均衡,工業部門生產成本的降低、融資壓力的緩解,以及高技術、裝備制造業部門為整體工業盈利表現的支撐,未來工業部門經營狀況有望持續得到改善,民間部門投資活力亦會逐步恢復。

中國經濟正處於向趨勢水平恢復的階段。周茂華補充說,鑒於目前需求端復蘇整體落後生產供給,加之明年海外需求前景存在一定不確定性,後續宏觀政策有望適度發力,並強調“逆周期”和“跨周期”的調節。為進一步鞏固中國經濟良好的恢復態勢,建議在推動消費和需求穩步復蘇的同時,持續優化供給結構,優化宏觀政策工具組合,進一步降低社會融資成本,加強政策間的配合。

於衛寧強調,今年以來工業企業利潤呈現加快恢復態勢,下階段要深入貫徹落實中央經濟工作會議精神,著力擴大國內需求,激發各類經營主體活力,大力推進新型工業化,不斷增強內生動力,持續鞏固工業經濟恢復基礎,進一步推動工業經濟回升向好。

發表評論 取消回复