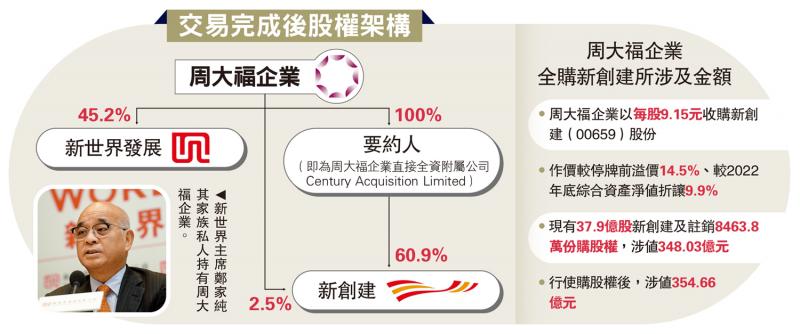

鄭裕彤傢族私人持有的周大福企業,出手調整系內公司架構,以最多逾355億元,將新世界發展(00017)原本擁有60.9%的新創建(00659)收購,之後再提全購,借此私有化新創建。

不過,今次交易存在利弊,有數點需要留意。首先,新世界向周大福企業出售新創建持股,獲得近218億現金收益,撇除派發特別息,餘款接近178億元,將令新世界淨資產負債率降低5個百分點。

其次,周大福企業持有新世界約45.2%股權,後者擬派發每股1.59元特別息,令周大福企業穩袋18億元,因此收購新創建股份實際隻需約337億元便成事。

今次交易股息率8.1厘

再者,交易一旦落實,新創建將不再是新世界發展的附屬公司,既可令新創建享有更大的財務靈活性,亦可厘清兩間上市公司未來的業務架構,即新世界專註發展房地產,新創建繼續其物流、公路等業務。

以上看來,可謂一舉多得,但小股東呢?新世界小股東或可因為今次交易獲得特別股息,每手收息1590元,單是今次交易獲得的股息回報也有8.1厘。

要知道的是,周大福企業提出收購價9.15元,雖然比較新創建停牌前存有溢價達到14.5%,但是比較2022年底綜合資產淨值10.15元折讓近一成,小股東未必投贊成票。此外,由於新世界出售股權後,將失去新創建每年的利潤及股息貢獻,需時抵銷損失。

發表評論 取消回复