圖:六月貨幣政策的利率工具箱已開啟,而在宏觀政策工具需繼續加碼,包括加大力度維護民企利益,著力擴大民間投資。

二季度末,中國穩健貨幣政策率先發力,下調逆回購、SLF(常備借貸便利)、MLF(中期借貸便利)等的利率,推動短期與中長期貸款利率下行,刺激需求恢復擴張。而伴隨著貨幣政策效應的落地,加快經濟企穩回升步伐還需要其他宏觀政策,以及行業政策的協調配合。

6月中上旬,國有銀行、股份制銀行相繼下調瞭存款利率。在當前境內外經濟形勢下,中國存款利率下行有較為迫切的需求。

一方面持續下行的銀行淨息差是存款利率走低的直接動因。2020年以來,疫情等因素對中國經濟增長形成較大沖擊,穩健貨幣政策主張讓利實體,通過寬貨幣加快信用擴張,持續推動商業銀行下調貸款利率,銀行體系淨息差也下降瞭46bp(基點)。淨息差持續收窄較大程度上壓縮瞭銀行利潤。

另一方面,存款總量的快速增長及其定期化傾向為存款利率創造瞭下調空間。今年前五個月,人民幣存款增速保持在12.3%的高水平,其中占全部銀行存款餘額47%的居民儲蓄存款平均增長17.7%,最高增速升至18.3%;企業存款也平均增長瞭9%。快速增長的存款降低瞭銀行加大吸儲力度以提高可貸資金的迫切性,也減輕瞭銀行間負債端的競爭。

中國打開降息空間

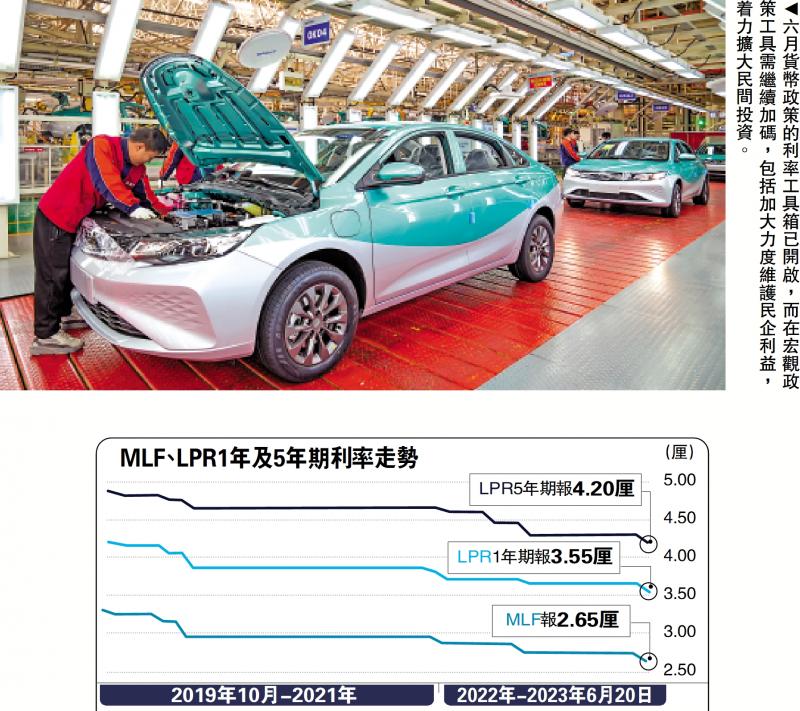

政策利率下調開啟宏觀政策新一輪偏鬆操作。6月13日,人民銀行7天逆回購利率下調10bp至1.9厘,是近十個月來的首次下調,率先釋放瞭利率政策轉向的積極信號。同日,SLF隔夜品種、7天品種、1個月期品種分別下調瞭10bp至2.75厘、2.90厘、3.25厘,利率走廊小幅收窄。6月15日,人行一年期MLF操作利率同步下調10bp至2.65厘,同時超額操作370億元,增加瞭中長期基礎貨幣供給。6月20日,LPR(貸款市場報價利率)結束連續九個月的“按兵不動”,兩個期限(即1年期及5年期)LPR同步下調10個基點。

短期與中長期政策利率的下調,一方面釋放瞭積極的政策信號,緩解瞭當前金融市場緊張情緒,利於改善穩增長預期。另一方面,銀行存款利率的調降力度對緩釋銀行成本壓力有較大效果,但不足以支撐社會融資成本繼續下行,而利率工具的組合調降才是更為有效的調節因素。

綜合來看,本輪利率調節的大致順序可能依次為:存款利率、逆回購利率、SLF利率、MLF利率、LPR利率、市場貸款利率與債券發行利率等,下一階段PSL(抵押補充貸款)操作利率、專項再貸款利率,以及支農支小再貸款利率也有可能做出相應調整。

主要發達國傢加息周期已進入尾聲。5月美國通脹水平繼續溫和下行,CPI(消費物價指數)同比上漲4%,創2021年3月至今兩年多以來新低,核心CPI同比上漲5.3%,增速也有所放緩,美聯儲緊縮貨幣政策取得一定成效。在考慮持續加息的不確定性與滯後性影響、信貸收縮、需求下降等因素後,6月美聯儲議息會議宣佈暫停加息,維持此前5月的5厘至5.25厘聯邦基金目標利率區間不變。

美國加息預期下行,為中國降息提供瞭階段性寬松的外部環境。近期人民幣對美元持續貶值,而美匯指數相對平穩,二者背離現象顯示出境內外市場對中國經濟恢復持有不樂觀預期。當前人民幣匯率面臨的貶值壓力可能更多的來自於國內經濟恢復情況,盡快調整相關政策以加快經濟企穩回升步伐成為當前穩固人民幣匯率的重要途徑,中國貨幣政策以我為主的操作導向有所增強。

6月美聯儲宣佈暫停加息當日,在岸與離岸人民幣兌美元匯率快速回落至7.13以下,人民幣貶值壓力階段性減輕,是中國降息以刺激需求的較好時機,但也僅是階段性的,市場仍存在一定的推動美元指數走強的因素。中美利差倒掛壓力仍然存在,短期內中國利率隻能小幅調節,且暫時不具備連續降息的外部條件。

今年以來信貸社融增長整體平穩,雖然4月至5月信貸投放節奏放緩,但更加註重“脫虛就實”。一般認為,票據融資是銀行信貸投放的補充方式,當實體經濟貸款需求不足時,銀行傾向於通過加大票據操作規模達成其信貸投放目標,但其中大部分並非是實體經濟的真實融資需求。去年4月至5月疫情較大程度上影響瞭居民與企業正常生產經營,信貸需求回落,票據融資大幅增加1.23萬億元,存在較明顯的“沖量”現象。而今年以來疫情得到較大緩解,生產生活已回歸正軌,實體經濟融資逐步恢復,銀行信貸投放壓力有所緩解;4月至5月票據融資增量下降,雖然拖累瞭信貸同比增長,但除票據融資之外的其他信貸仍保持較好增長的節奏,主要為居民與企業的實際融資需求擴張帶動,實體經濟獲得瞭較為穩定、有力、可持續性的金融支持。

利率工具持續加碼

上述信貸結構的變化,一方面與國內需求逐步恢復有關;另一方面也可能與監管引導銀行適度降低票據業務有關。

值得註意的是,融資需求的修復並不意味著國內需求的整體擴張,利率工具組合的調降對融資需求有直接的刺激作用,實體經濟真實需求的大幅度修復仍需要其他宏觀政策工具的協調聯動配合。這一點可以從一季度信貸社融超額增長與二季度消費投資需求恢復尚不明顯的“錯位”中看出。誠然,金融數據一般領先經濟數據一至兩個季度,但就目前來看,當前穩增長預期仍不穩固,且政策調節體現在經濟數據中需要一個過程,消費與投資今早出現大幅增長可能還要宏觀政策加大逆周期調節力度。

6月貨幣政策的利率工具箱已開啟,但整體降幅不大,且繼續調降的空間也不大,仍需要其他宏觀政策工具繼續加碼。

一是加大力度維護民企利益,著力擴大民間投資。提振民企信心和紓緩其經營困難應是政策的重中之重。積極財政政策與穩健貨幣政策應繼續做好中小微民營企業在疫情之後的紓困工作,加大減稅降費力度,允許企業貸款、稅費等的適當延期;消除政府采購和招投標領域隱性壁壘以及允許民間資本參與國資國企改革,加大民企參與投資力度;鼓勵和支持民營企業參與基礎設施建設運營、進入公共服務和公用事業領域、允許參與生態保護修復以及開展特許經營;持續優化民營企業投資融資環境,降低運營成本和資金獲取難度。

二是繼續加大對房地產市場的政策支持力度。房地產市場與投資、消費、地方政府收入等多方面關系十分密切。在樓市相對低迷的城市可實行寬松的購房政策,尤其是對有需求的一線和二線城市,如解除限購政策、降低首付比與房貸利率等,大力釋放購房需求;保持對優質房企尤其是民營房企合理的融資支持力度,有效增加開發貸投放;加大力度創造寬松的房企非銀金融環境,增加房企信用債融資支持,著力避免金融機構對房企的“抽貸”、“過度幹涉正常經營”等不良行為。

三是繼續加大促進消費政策力度。消費已成為推動中國經濟增長的首要動力。中央財政應加大轉移支付,支持地方財政發放更大規模的消費補貼,如購物券、購車補貼、購房補貼等;再度下調對支農支小再貸款等結構性工具利率,增強對重點領域與薄弱環節的金融支持;可探索設立消費再貸款,再貸款利率可設定在1.75厘以下,支持銀行大幅下調信用貸、裝修貸、車貸等的利率,加大消費貸款投放力度,提升居民資金的可獲得性,穩定居民預期,降低防禦性儲蓄水平。

四是加大擴大就業的政策支持。當前就業問題,尤其是青年人就業問題是經濟運行面臨的嚴峻挑戰。針對性加大吸納就業較多的行業企業的信貸支持,設立大學生創新創業信貸支持計劃,以低息或免息貸款支持青年創新、創業;財政加大對失業人群的臨時性補助,增大對企業穩崗擴崗補貼力度,對擴就業有較大貢獻企業進行適度的稅費減免,調動更多社會資源支持就業擴張。

發表評論 取消回复