圖:攜程(09961)

攜程集團(09961)一季度營收及淨利潤雙雙超市場預期,營收92億元(人民幣,下同),同比大增124%,環比升83%,已超越2019年一季度;淨利潤34億元,去年同期是虧損10億元。

疫情加速瞭線上化率提升,根據Fastdata的數據,2023年一季度中國旅遊預訂在線交易滲透率為60.6%,同比提升2.5個百分點,2019年一季度為38.8%,疫情對線上化率的催化作用非常顯著。受益於此,線上旅行平臺收入端復蘇快於旅遊行業。OTA企業通過數字化節省客服等人工成本,銷售費用率隨著收入回復有所下降,整體利潤彈性高於收入。

展望未來,暑期旺季降至,跨省遊、出境遊、休閑遊等旅遊需求有望釋放,二季度業績有望延續高增長趨勢。五一期間,攜程作為行業龍頭業務數據優於行業平均,五一小長假公司境內日均酒店預訂量及日均機票預訂量較2019年同期分別增加70%和25%,平均出境機票量和酒店預訂量分別恢復至2019年同期60%和80%。

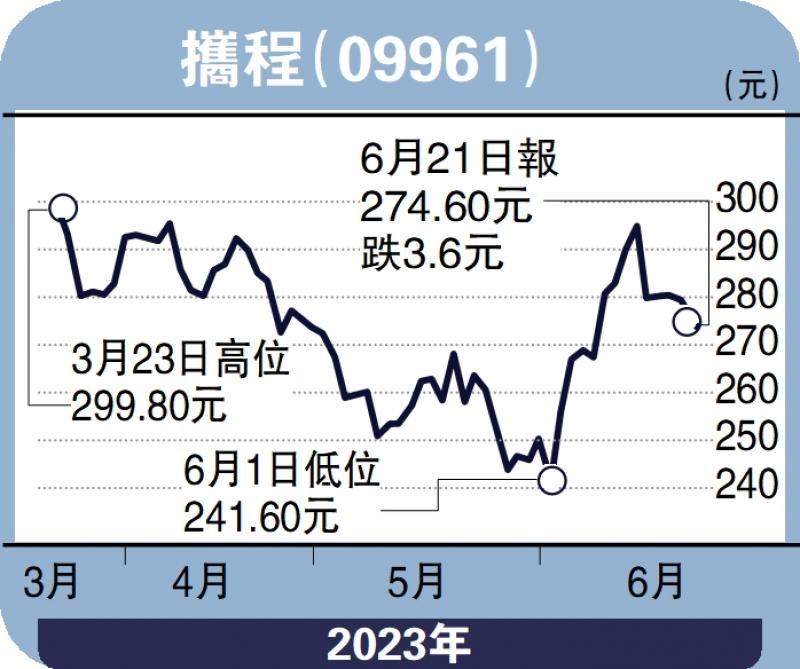

五一後旅遊恢復勢頭保持,尤其是短途遊,對公司暑期、十一黃金周旺季訂單持續增長保持樂觀。公司最新收盤價274.6元(截至6月21日)對應23/24財年預測PE為22.6/19.9倍,2003-2019年公司PE估值中樞區間為23-45倍,當下估值仍具備擴張空間,建議投資者可逢低部署。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並無持有上述股份)

發表評論 取消回复