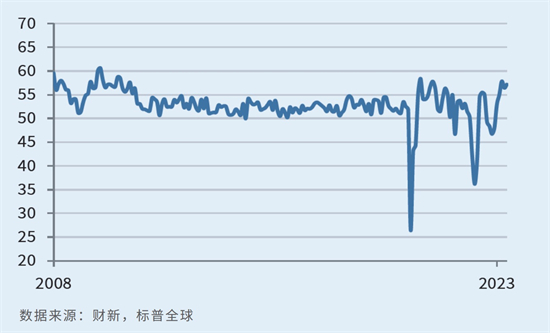

中國服務業經營活動在上月進一步強勁復蘇。財新今日(6月5日)發佈的5月中國服務業PMI報57.1,較前值上升0.7個百分點,創2020年12月以來次高水平,僅低於今年3月的57.8。分析稱,財新服務業指標已連續五個月保持擴張勢頭,特別是在“五一”假期帶動下,線下服務消費較為暢旺,整體消費溫和改善,總體看,中國經濟仍處復蘇階段,下半年復蘇斜率預計向上。

財新中國通用服務業經營活動指數

財新中國服務業新接業務總量在5月錄得更強勁增長,增速創2020年12月以來次高水平。樣本企業反映,得益於疫情防控措施的優化調整,需求持續改善,顧客數量不斷增加。業務需求增長帶動下,服務業企業連續第四個月擴大用工規模,惟5月用工增速放緩至小幅水平。此外,上月服務業產能壓力持續,積壓業務量進一步攀升,新接業務量的增加,影響瞭企業處理和完成訂單的能力。

價格與成本方面,5月財新服務業企業平均投入成本繼續上揚,升幅雖較4月創下的一年最高記錄有所放緩,但整體仍屬可觀。企業普遍表示,用工成本和原材料價格的上漲,帶來瞭經營費用的抬升。在成本大幅上漲,以及需求改善環境中,服務業企業在上月繼續加價,加價幅度雖小,但仍創去年3月以來新高,並已超長期均值。

社零總額增長環比料改善

記者留意到,財新服務業PMI與官方數據大致相符。國傢統計局此前發佈的5月服務業PMI報53.8%,雖較前值下降1.3個百分點,但仍延續擴張態勢;其中,鐵路運輸、水上運輸、航空運輸、電信廣播電視及衛星傳輸服務、互聯網軟件及信息技術服務等行業PMI均處於60%以上高景氣區間,表明與大眾消費、新動能等相關的行業經營活動延續平穩較快恢復勢頭。

得益於“五一”假期的帶動,5月線下服務消費較為旺盛。中金公司宏觀首席分析師張文朗表示,當前購買力的恢復雖慢於人流量的回暖,但總體消費仍受到一定拉動,並呈現出溫和改善跡象。盡管“五一”假期後,疫情“二次感染”情況有所抬頭,但從通勤、遷徙、航班等高頻數據看,線下活動受到的影響暫不明顯。他預計,5月中國宏觀數據總體料溫和,內生動能有望邊際改善,“上月社零總額同比增速或約14.5%,剔除基數影響因素後,社零總額增長較4月改善”。

展望未來,5月服務業界的預期指標雖連續四個月下降,並降至歷史均值以下,但樂觀情緒依然維持。樣本企業普遍認為,未來12個月經營活動量將超過當前水平,服務業將繼續疫後復蘇步伐,市況和顧客需求預期也會進一步改善。財新智庫高級經濟學傢王喆評論,中國服務業供求繼續保持擴張態勢,經營活動和新訂單指標均連續五個月高於榮枯線,雙雙錄得2020年12月以來次高水平,且市場景氣度的改善也對就業指標帶來促進,整體看“服務業的恢復仍在持續”。

申萬宏源宏觀研究部負責人王勝坦言,5月財新PMI數據表現總體優於官方數據,綜合兩大數據看,二季度中國經濟動能恢復速度有所放緩,與一季度較快回補過程形成鮮明對比。他判斷,前期遞延需求釋放完畢後,中國經濟已進入“N型”復蘇的第二個階段,“維持下半年中國經濟‘N型’復蘇斜率進入向上第三階段的判斷不變”。

發表評論 取消回复