圖:A股中有大量公司具有較高的成長性,自然有投資價值。

過去A股廣為詬病的是,市場的融資功能發揮得比較好,而投資功能發揮欠佳。於是達成的共識是著力發揮投資功能,弱化融資功能。筆者認為,A股市場作為新興市場,出現的各類問題有其必然性,而在應對上往往浮於表面,因為忽視瞭表象背後的深層原因。

2022年前三季度,A股新股(IPO)融資規模達4370億元(人民幣,下同),成為全球新股發行規模最大的市場;2024年前三季度A股IPO融資總額隻有478億元,僅69傢公司上市,相比2022年的304傢公司上市,大幅減少87%。也就是說2024年以來,A股市場的融資功能已經大幅退化。

回望今年9月24日之前,A股的走勢仍然比較弱,並沒有因為融資規模的下降而改觀。9月24日以後A股走強,重要原因是國務院多個部委推出刺激經濟和活躍資本市場的增量政策,與IPO規模縮減沒有直接關系。

從歷史上看,A股市場先後共有九次暫停新股發行,盡管當時暫停新股發行能起到穩定股市的作用,但之後股市又開始走弱,核心原因是當時A股市場的估值水平總體偏高。筆者曾做過以下統計,即從1990年至2018年末的二十八年間,A股價格既受到盈利增長的正貢獻,又受到估值水平下移的負貢獻,其中估值水平下移對股指的負貢獻大約每年為2%左右。

長線資金比例較低

大傢普遍都認為A股市場熊長牛短,從指數的表現看確實如此,滬深300指數2015年最高達到5380點,之後就一路下行,2021年達到5930點,之後又一路下行,如今雖有反彈,但隻有4000點上下。

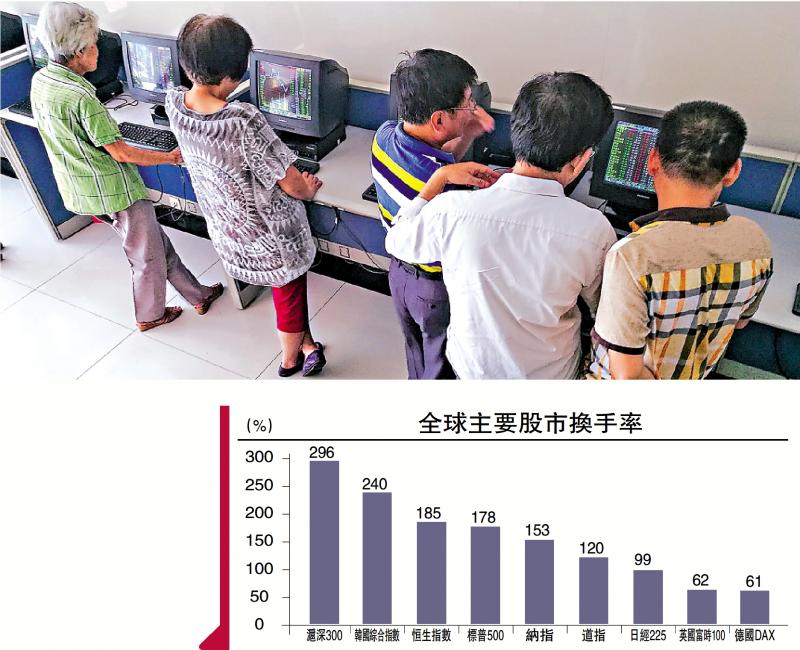

但如果比較全球主要股市的換手率水平,發現A股的換手率(也稱“周轉率”)明顯領先於美國的納斯達克指數和標普500指數所覆蓋的上市公司。取2022年年初至今年三季度末的滬深300股票的年化換手率,與同期的全球主要指數對應的股票年化換手率,則滬深300的年化換手率接近3倍,標普500為1.78倍,納斯達克指數為1.53倍。而過去三年表現較好的日經225的年化換手率隻有1倍。

既然活躍度那麼高,那麼A股的估值水平是否被低估瞭呢?從全球主要股市的最新數據表明,估值(P/E)最低的仍是港股,為9.6倍,其次是滬深300,為12.6倍,標普500為28.4倍,納斯達克指數估值水平最高,為43.7倍。從股息率看,恒生指數為4.0%,滬深300為3.0%,標普500為1.2%,納斯達克指數為0.7%。

一般而言,公司預期年均盈利增長率超過市盈率被認為具有投資價值,如市盈率20倍,而盈利增長率能持續保持20%以上。這些年來,A股的平均PE水平顯著回落,但上市公司的總盈利增速也是下降的。其中,最近兩年(2023年和2024年)所有上市公司的合計稅後利潤均略有下降。

從今年的前三季度數據看,5356傢上市公司歸屬母公司的淨利潤總額為4.41萬億元,與去年同期相比下降0.54%。根據國資委的數據,前三季度國有及國有控股企業的總利潤同比下降2.3%。因此,就總體而言,我們不能說A股目前的估值水平已經非常低瞭。當然,A股中有大量公司具有較高的成長性,自然有投資價值。

反觀美股,無論是標普還是納斯達克,其平均市盈率接近30倍或超過40倍,難道未來美國上市公司的平均盈利水平可以達到30%?顯然,美股的整體泡沫很大。但美股的走勢依然較強,說明股市與預期有很大關系,並不是估值高瞭一定會跌,估值低瞭一定會漲。

如果把中美上市公司按市值大小排序的前500傢進行比較,發現中國市值前500傢(約前10%)的上市公司市盈率平均值30.9倍,中位數18.7倍;美股市值前500傢公司市盈率平均數29.3,中位數23.4。盡管中美大市值公司平均市盈率幾乎一樣,但平均淨資產收益率卻大相逕庭。從2024年一季報看中國市值前500傢上市公司ROE(淨資產回報率)平均數為10%,中位數為9.6%;美股市值前500傢公司的ROE平均數33.7%,中位數為14.7%。

A股市場是以個人投資者為主,這些年來監管層一直提倡發展機構投資者,吸引中長線資金入市。與十年前相比,A股的機構投資者數量明顯增加,市場規范化程度不斷提高。但同時也要看到,長線資金的入市比例並不高。

如中國養老金、保險資金的權益投資占其總投資的平均占比僅為12%和10%,遠低於國際水平約50%的水平,也與中國監管部門規定的社保基金40%、保險資金45%上限相比,差距甚遠。可能的原因在於,能給中長線投資者得到穩定分紅回報的公司數量並不多。

一般而言,大市值公司的股價波動性會小於中小市值公司。再比較中美股票的市值結構,美股超過100億美元市值的公司有854傢,A股隻有167傢;美股超過1000億美元市值的公司有127傢,A股隻有10傢。

中小公司估值偏高

A股還存在中小市值公司的估值水平偏高問題。如美股市值中位數為6.9億美元,按最新匯率算為50億元人民幣,而A股市值中位數為38.6億元,說明美股上市公司的規模普遍比A股大。美股低於1億美元市值的公司1468傢,A股隻有103傢。

A股的小市值公司數量少,主要原因是市場給予中小市值公司較高的估值導致的。所謂的“炒短、炒新、炒小”習俗長期存在。如科創板開設已超過五年,共有273傢科創板股票跌破發行價,占比達到47.3%,這也導致瞭科創板指數的走弱。有一個比較主流的觀點認為,這是因為上市質量把關不嚴引起的,但註冊制的核心是信息充分披露,納斯達克上市公司質量一定不如中國的科創板,差別在於它們實行嚴格的退市制度,把質量低劣的股票剔除。

作為新興市場,相當一部分個人投資者喜歡聽故事,不喜歡講估值,導致很多中小市值公司交易非常活躍,估值水平長期居高不下。三十多年來,A股市場始終沒有出現成熟市場常見的新股發行難問題,長期呈現出供不應求的局面,故恢復常態化IPO並不會對A股帶來多少沖擊,若采取優勝劣汰機制,反而能讓股市健康成長,股指欣欣向榮。

從存量與增量的關系看,當存量規模較小的時候(如90年代),IPO帶來的增量對存量的影響比較大,故當時暫停新股發行是可以理解的。如今A股市場市值80多萬億元,共有5360餘傢上市公司,若每年增加200傢IPO,也隻占存量比例的3%多一點。

實際上註冊制已經為更多中小企業上市提供瞭便利,隻要做到信息充分披露,嚴格執行退市制度,是完全可以滿足投資者投資中小市值股票的需求。在股市陸港通開通已經十年的情況下,A股的價格仍然普遍高於其對應的H股,說明瞭什麼?說明A股的投資者對於“估值”的絕對水平或股息率高低並不是很看重,比較在意的恐怕還是能否獲得價差收益。

擴融資規模 發揮投資功能

提高上市公司質量是一個長期任務,不可能在短期內立竿見影。假設高質量的優秀公司占比為10%,上市100傢,隻有10傢優秀企業,那麼,上市1000傢呢?就有100傢,可以大幅增加A股市場的價值投資標的。而且在供給大幅增加的作用下,中小市值公司整體估值水平偏高現象可以逐步消失。

美國股市在過去兩百多年裡,大約80%左右的公司已經退市,符合二八定律。因為企業都是生命周期,大部分公司退市是很正常的,如中國非上市的中小企業平均壽命隻有三年左右。而且,迄今美國剩餘的5500多傢上市公司中,真正對股價指數上漲帶來貢獻的公司數量不到20%。

由此可見,美國所有上市公司的質量不見得比A股好。註冊制實際上是把上市公司的質量評估交給瞭投資者,這是一種進步。但如果讓監管者來嚴把質量關,則實質上又回到瞭審批制或核準制。

可能並不是因為市場的融資功能過於強大,便讓股市失去瞭投資功能,恰恰是因為市場的異常活躍,給予股市較高的流動性溢價,反而使市場缺少可投資的權益類標的,這導致新股上市就被眾多參與者熱捧。那麼,擴大融資規模,才能讓真正的投資者、讓中長線資金有更多、更好的可選擇品種,讓市場的投資功能更好地發揮出來。

(作者為中泰證券首席經濟學傢)

發表評論 取消回复